Alle Wege führen … zum Helikoptergeld

Martin Wolf in der FT mit einer knappen Zusammenfassung der Lage. Für Leser von bto eine gute Erinnerung und ein weiteres Indiz, in welche Richtung es geht. Zunächst die Argumentation von Wolf:

- Wenn die USA niesen, bekommt die Weltwirtschaft eine Erkältung. Heute gilt dies immer noch. Jedoch heißt es nun auch, wenn China niest, bekommt die Weltwirtschaft eine Erkältung.

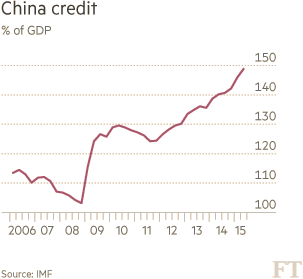

- Jetzt wo China niest, hat die Weltwirtschaft die letzte große kreditfinanzierte Nachfragemaschine verloren.

- Folglich wächst der weltweite Ersparnisüberhang, was die säkulare Stagnation verschärft. – bto-Leser wissen, dass wir es nicht mit einem Ersparnis-, sondern einem Schuldenüberhang zu tun haben.

- Selbst der IWF ist in seinem letzten World Economic Outlook sehr skeptisch. Das Wachstum sinkt auf 3,1 Prozent in diesem und 3,6 im kommenden Jahr. Die Schwellenländer sollen noch mit vier Prozent wachsen, die Industrieländer mit zwei (Eurozone: 1,5).

- Es gibt erhebliche Risiken: platzende Blasen an den Finanzmärkten, noch geringeres Potenzialwachstum (was weniger Investitionen und nochmals weniger Nachfrage zur Folge hat), ein deutlich größerer Rückgang in China (als die erwarteten 6, 8 Prozent; hier haben wir schon gesehen, dass es sogar auf null fallen könnte!), noch tiefere Rohstoffpreise, ein stärkerer Dollar (der die Finanzierungskosten für die Schuldner erhöht), geopolitische Risiken und letztlich einfach die Möglichkeit, dass die Nachfrage einfach so sinkt. – bto: Naja, die Liste der Dinge ist nicht so unwahrscheinlich.

- Damit – so Wolf – leidet die Welt unter weiter steigenden Überkapazitäten und damit deflationärem Druck. – bto: Wie das in der Praxis aussieht, kann man in China beobachten, wo die Produzentenpreise gegenüber dem Vorjahresmonat um 5,9 Prozent gefallen sind – der 43. Monat mit rückläufigen Preisen in Folge:

Quelle: Zero Hedge

- Wie oft diskutiert, hat die Wirtschaftspolitik wenige Möglichkeiten gegenzusteuern. Deshalb auch die Angst vor der nächsten Rezession. Alle wollen über Exporte die eigene Lage verbessern, es gibt aber niemanden mehr, der entsprechend noch verschuldungsbereit ist, würde ich sagen.

- Die tiefen Zinsen der letzten 15 Jahre waren für Wolf die Folge des weltweiten Ersparnisüberhangs (bto: Sehe eher die ungebremste Expansion des deregulierten Finanzsektors und die zunehmende Abhängigkeit von immer billigerem Geld als Ursache, wie auch die BIZ) und die Hauptursache für die Spekulationsblasen und des Verschuldungsbooms von den USA über Spanien nach China (bto: Da stimme ich zu). Nur kann man nicht mehr so weitermachen. China kann das zwar versuchen, wird damit aber das Problem der Überkapazitäten weiter verschlimmern.

- Was sollte man tun? Wolf sieht die kurzfristige Notwendigkeit, eine Rezession zu verhindern, idealerweise durch „more unconventional monetary policies and strongly expansionary fiscal policies“. – bto: Here we go! HELIKOPTERGELD!

- Mittelfristig müsste man darüber reden, was man tun müsse, sollte es einen negativen Schock für die Weltwirtschaft geben. Hier wird er noch kryptischer – frage mich, ob die Leser es überhaupt verstehen – „The resistance to even more unconventional policies might be reduced if the way in which they might work were spelt out carefully.“ – bto: äh? Ich habe das so verstanden, es ist entweder derselbe Punkt wie kurzfristig, nur eher durchsetzbar, weil es dauert, bis die ewig Gestrigen – er denkt da an uns Deutsche – ihre Vorbehalte über Bord werfen und endlich mit Zentralbankgeld Wohnungen für Flüchtlinge bauen. Oder aber er denkt noch weiter (Was ich tun würde!) und stellt die Politiker vor die Wahl: weltweiter Schuldenschnitt mit Vermögensabgaben oder Helikoptergeld? Klar, dass da auch die deutsche Regierung sofort für Helikoptergeld ist. Also die Drohung mit dem noch Unpopuläreren um das Unpopuläre zu bekommen.

- Langfristig, so Wolf, sollte es doch möglich sein, dass die Welt merkt, was für tolle Investitionen man doch mit dem billig angebotenen Geld machen könne. Vor allem in den Schwellenländern sollte doch ein „globaler Investmentboom“ möglich sein. – bto: Übrigens, für Investitionen ist weniger wichtig, was die Finanzierung kostet, als das, was sie erbringen. Wird gerade von Volkswirten nur zu gerne vergessen.

Zusammengefasst fordert Wolf kurz-, mittel- und langfristig dasselbe: mehr kreditfinanzierte Investitionen, am besten mit direkter Finanzierung durch die Notenbanken. Die Alternative, die Bereinigung der Schuldenlast, erwähnt er erneut mit keinem Wort.

→ (FT Anmeldung erforderlich): „Solid growth is harder than blowing bubbles“, 13. Oktober 2015