Albert Edwards erwartet trotz Fed fallende Kurse

Vor einiger Zeit habe ich hier erörtert, dass billiges Geld keine Garantie für hohe Aktienkurse ist:

→ Warum selbst Negativzinsen einen Börsencrash nicht aufhalten können

Eine Einschätzung, die wohl falsch ist. Zumindest, wenn man auf die Börsen blickt, die angesichts der Liquiditätsflut nach dem kürzesten Bärenmarkt zur schnellsten Erholung angesetzt haben, seitdem es Baissen gibt. Rasant. Es wird zunehmend anerkannt, dass es eben genügt, Geld in die Märkte zu pumpen. Damit steht fest: Wir haben nicht nur Rezessionen abgeschafft – außer es kommt ein Virus –, auch fallende Börsen.

Skeptiker gibt es immer. Albert Edwards gehört bekanntlich dazu. Und in der Tat will er es noch immer nicht wahrhaben. So in diesem Interview mit der FINANZ und WIRTSCHAFT. Die Highlights:

- “Bis 3000 Punkte sah es aus wie eine Erholungsrally, was nach einem solchen Kurseinbruch zu erwarten ist. Aber was jetzt läuft, überrascht sogar mich – und dafür braucht es einiges, nachdem ich seit 37 Jahren die Finanzmärkte beobachte. Ich tue mich schwer damit, diese Bewegungen zu verstehen. In einer Rezession reagieren die Börsen immer mit Erholungsbewegungen, wenn Stimuli der Notenbanken im Spiel sind. Dieses Mal ist in jeder Beziehung besonders. Der Kollaps wie auch die Erholung haben sich äusserst schnell ereignet.” – bto: Der Kollaps kann nicht überraschen. Die Erholung angesichts der Flutung der Notenbanken auch nicht.

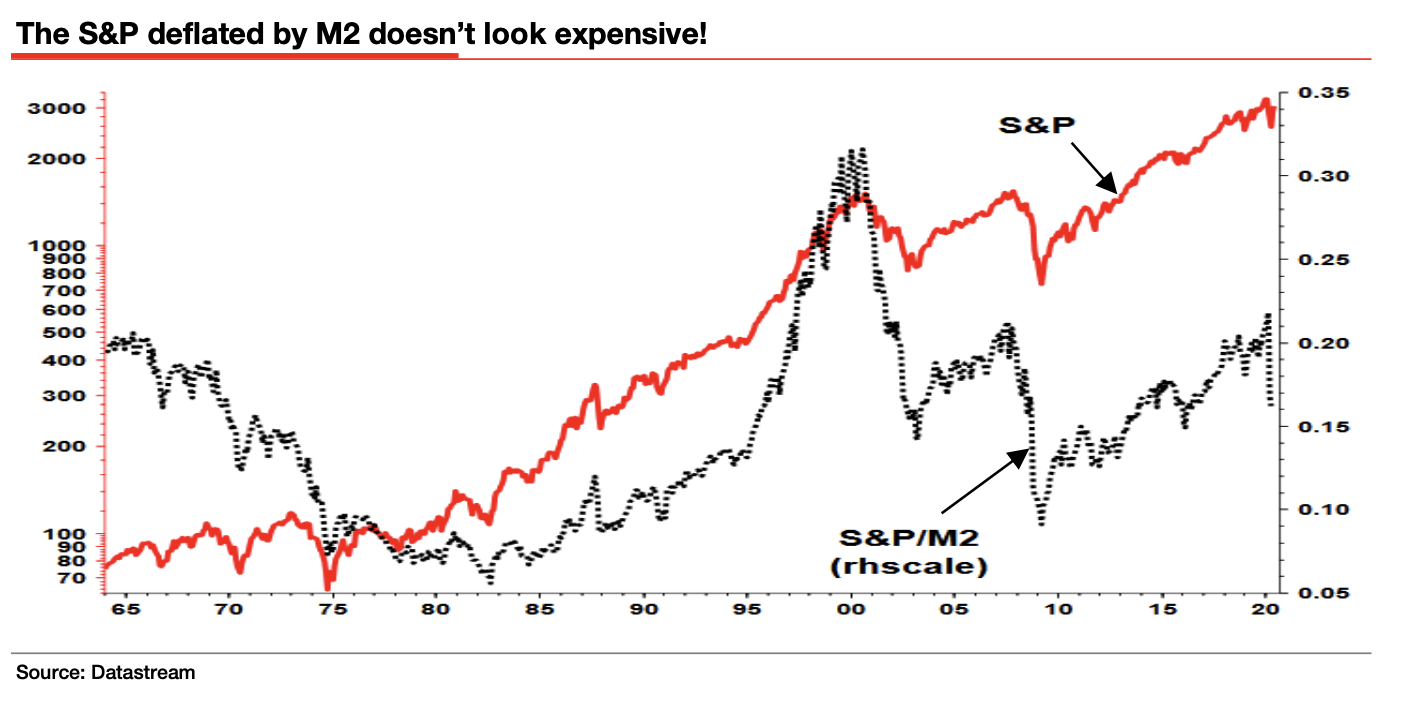

In seinem wöchentlichen Kommentar zeigt er übrigens, dass der Aktienmarkt, wenn man ihn durch die Geldmenge M2 teilt, keineswegs teuer ist:

Quelle: SocGen

- “Dieses Mal hat die Erholung eingesetzt, bevor die Folgen der Rezession überhaupt absehbar sind. Die Märkte sind mit geldpolitischen Drogen zugedröhnt. Wir haben eine Schuldenzeitbombe in den USA. Das Fed versucht, den Unternehmenssektor zu stützen. Aber wie so oft werden Gewinne privatisiert und Verluste sozialisiert.” – bto: seit über 30 Jahren dasselbe Spiel.

- “Der Internationale Währungsfonds schrieb 2017 im globalen Finanzstabilitätsbericht, dass 20 % der US-Unternehmen in der nächsten Rezession pleitegehen. Das Fed liess mit seinen Aktionen eine Unternehmensschuldenblase entstehen. Jetzt versucht es, die Gesellschaften vor der Pleite zu retten, indem es Unternehmensanleihen kauft.” – bto: Und das funktioniert.

- “Aktien können die Erholungsbewegung durchaus noch fortsetzen. Der Anleihenmarkt hat aber eine andere Sicht auf die Lage. Die fünfjährigen US-Treasuries rentieren zwischen 0,3 und 0,4 %, also auf dem tiefsten Niveau seit Anfang März. Die Bondmärkte haben die Erholungsbewegung komplett ausgelassen. Die nächste Herausforderung ist die US-Wirtschaft. Sie rutscht in den nächsten Monaten direkt in eine Deflation.” – bto: was ja wiederum eine schlechte Nachricht für die Gewinnentwicklung der Unternehmen ist.

- “Die Inflationsrate und der Konsumentenpreisindex werden in den negativen Bereich fallen. Der Index ging im März auf 0,4 % zurück, das ist der fünfte Rückgang in Folge. Das hat es seit den Achtzigerjahren nicht mehr gegeben. Es ist eine Frage von Monaten, bis wir Deflation sehen. Die Börsen schauen darüber hinweg, dass der Wirtschaft im zweiten Quartal ein Einbruch von 50 % droht und die Unternehmensgewinne kollabieren. Der für den S&P 500 erwartete Gewinn dürfte von 175 auf 100 $ je Aktie zurückgehen. Damit stiege das erwartete Kurs-Gewinn-Verhältnis des Index auf 30 – ein Rekord.” – bto: Aber die Hoffnung überwiegt, dass die Liquidität die Realwirtschaft wieder hochbekommt.

- “Es kommt unweigerlich zu einem Abwertungswettkampf, um die deflationäre Krise zu bekämpfen, vor allem in den USA. Die Schweiz war ja einer der Vorreiter in diesem Währungskrieg, aber nun werden andere dazustossen und viel aggressiver handeln.” – bto: wobei ich der Schweiz zubilligen würde, dass es sich um Selbstverteidigung handelt.

- “Vor den US-Präsidentschaftswahlen werden wir aggressive Massnahmen des Fed sehen. Es wird immer deutlicher, dass die Wirtschaft in die Deflation abrutscht. Sobald dies klar ist, ist ein starker Dollar nicht mehr tolerierbar. Gegenwärtig ist der Dollar zum Euro 35 % und zum Yen 55 % überbewertet.” – bto: Deshalb ist die Eurozone einer der größten Währungsmanipulatoren.

- “Präsident Donald Trump wird je länger, je aggressiver auf die schwächelnde US-Wirtschaft reagieren. Es läuft immer mehr darauf hinaus, dass die USA auch mit Europa einen Handelskrieg beginnen. Die Aktienmärkte ignorieren vieles, sie rechnen auch nicht einen Absturz in die Deflation ein. Das alles liegt daran, dass die Notenbanken klare Grenzen überschritten haben in Bezug auf die Monetisierung der Staatsschulden und das Zusammenführen von geld- und fiskalpolitischen Massnahmen. Die Folgen werden wir in Zukunft sehen. In drei bis fünf Jahren werden wir nach dem Deflationsloch wieder eine höhere Inflation haben.” – bto: weil die Akteure massiv intervenieren werden.

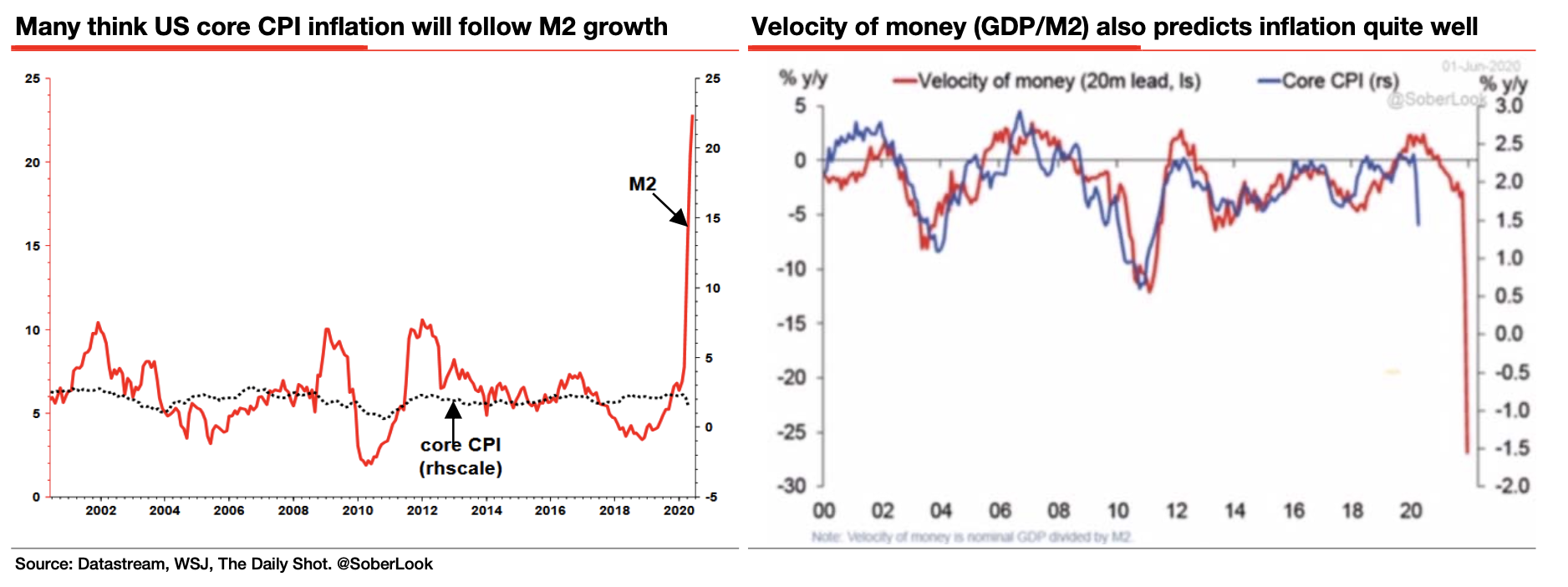

Zum Thema, ob jetzt Inflation oder Deflation droht, hat er folgendes Chart zu bieten. Wenn man nur auf die Geldmenge M2 schaut, muss man Inflation erwarten (links). Wenn man auf die Umlaufgeschwindigkeit schaut, Deflation:

Quelle: SocGen

- “Ein Optimist würde sagen: Wenn die Bondrenditen unter null gehen, weshalb sollen Aktien nicht weiter steigen? Ich sage aber, dass US-Unternehmen wegen ihrer hohen Verschuldung über kurz oder lang pleitegehen werden, unabhängig davon, ob das Fed Unternehmensanleihen kauft. Die Notenbank kann den Prozess verlangsamen, indem Unternehmen noch mehr Geld am Markt aufnehmen. Aber damit wird das Problem nicht gelöst, dass man gleichzeitig liquid und insolvent sein kann. Ein zu hoher Verschuldungsgrad kann für Unternehmen toxisch sein.” – bto: Außer wir schaffen quasi den Konkurs ab und tun in alle Ewigkeiten so, als wäre alles bestens. So machen wir es doch auch bei den Staaten in Europa und bei den Banken ohnehin.

- “(…) in fünf bis zehn Jahren könnten wir einen Wechsel sehen – weg von meiner Eiszeittheorie in eine inflationärere Welt. In den USA könnte die Teuerung äusserst schnell zunehmen. Ein solches Umfeld sollte gut sein für weitere Sachwerte wie Rohstoffe oder Immobilien. Wenn hoch bewertete Aktien auf eine inflationäre Phase treffen, droht eine deutliche Neubewertung. 1965 wies der S&P 500 ein Kurs-Gewinn-Verhältnis von 25 auf, bis 1982 fiel es auf 6, während die Marktzinsen stiegen. Aktien litten also siebzehn Jahre lang deutlich.” – bto: Das habe ich auch einmal analysiert. In der Tat ist Inflation für Aktien nicht gut. Sie ist umso schlechter für Unternehmen, je höher diese verschuldet sind.

- “Was aber die Notenbanken gemacht haben, hat alles verschlimmert. Sie haben die Zinsen gesenkt und Vermögenspreisblasen entstehen lassen. Das drückt auf das Wirtschaftswachstum und führt zu wachsender Ungleichheit und zu Zorn. (Das Corona-Virus) hilft den Notenbanken, weitere Grenzen zu überschreiten – noch mehr und noch schneller aggressivere geld- und fiskalpolitische Massnahmen zu ergreifen. Sie hätten dies auch in einer normalen Krise getan. Aber es hätte deutlich mehr Zeit gebraucht, und die Aktienmärkte hätten zuvor viel deutlicher fallen müssen, bevor diese extremen Massnahmen von der Öffentlichkeit toleriert worden wären.” – bto: So ist es. Ich habe es so radikal auch nicht erwartet.

- “Wir wissen nun aber, dass solche Massnahmen nicht temporär sind, selbst wenn die Notenbanken uns dies weismachen wollen. (…) Wer glaubt noch daran, dass wir in absehbarer Zukunft eine Staatsdefizitquote von 3 % sehen werden? Ich jedenfalls nicht. (…) Alle Fiskalprobleme werden künftig gelöst, indem einfach mehr Geld gedruckt wird. (…) Wer populistischen Staatsführern und der Öffentlichkeit einmal zeigt, dass sich riesige Staatsdefizite mit der Gelddruckmaschine finanzieren lassen, wird dies immer wieder machen müssen.” – bto: Wer wagt da zu widersprechen?

→ fuw.ch: “Die Börsen wollen die Realität nicht sehen”, 3. Juni 2020