Albert Edwards: Das war erst der Vorgeschmack

Albert Edwards, Erfinder der Eiszeit-These, ist regelmäßiger Gast bei bto. Ähnlich pessimistisch, ist er genauso wie ich immer wieder Gegenstand von Spott. So hat er wohl elf der letzten zwei Crashs korrekt vorhergesagt. → Albert Edwards mahnt (erneut)

Der Punkt ist, dass wir beide – und viele andere auch – die grundlegenden Probleme sehen, aber immer wieder unterschätzen, dass Notenbanken und Politik bereit sind, das System bis über die Grenze zu manipulieren. So mag es auch diesmal sein. Dennoch hier die neuesten Überlegungen von Edwards und da nicht öffentlich verfügbar über Zero Hedge:

- “Edwards posits that while he agrees that US corporate taxation is anomalously high, ‚it is the timing of the fiscal stimulus that is utterly ridiculous and will only accelerate the collapse of US financial markets as the Fed hikes rates even more quickly.‘ (…) Trump’s tax cuts will so overheat the economy, that the outcome will be another deflationary crash.” – bto: ausgelöst durch kollabierende Assetmärkte.

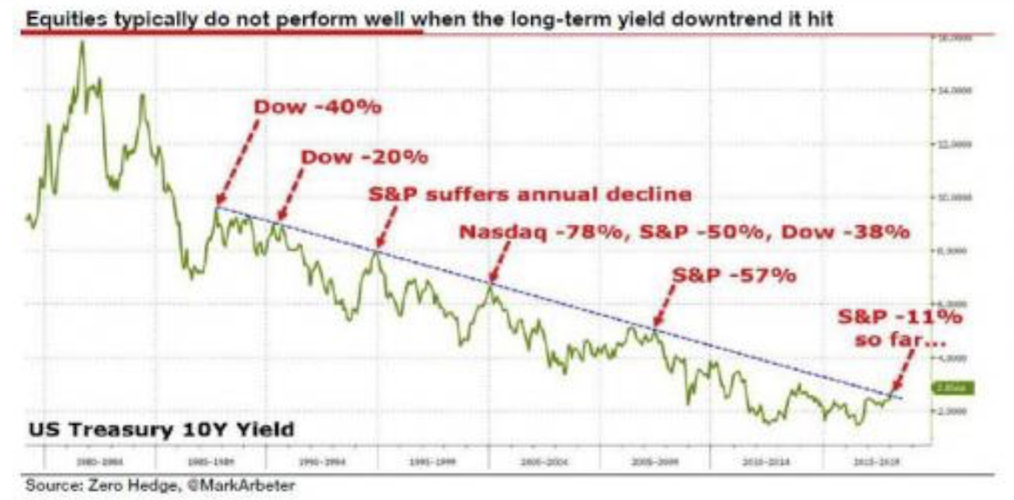

- “We are on the cusp of two key technical breakouts. Although most believe the US 10y has already broken above its long-term downtrend when it rose above 2.64%, our Technical Analysis team believe 3% is the proper breakout level to watch. Nevertheless as the chart below shows kissing this downtrend has typically been very bad news indeed for equity markets. How much do bond yields need to rise before equity markets break? After last week, I think we now know the answer; above 2.85% seems to be enough to cause equities to slump.” – bto: Und dazu dann das Chart, das zeigt, wie es immer zu Einbrüchen an den Börsen kam, wenn die Zinsen an den Trendkanal stießen:

{kind=link}

Quelle: Zero Hedge, SocGen

- “One explanation I have seen cited as driving the dollar (and US bond prices) lower is the reckless fiscal stimulus that is being enacted in the US. Normally one will expect a loose fiscal policy and a tight(er) monetary policy to result in a stronger, not weaker dollar, but I have seen dollar weakness being attributed to the likely inflationary implications of the fiscal stimulus.” – bto: Ich denke, es ist einfach auch ein Zeichen exzessiver globaler Spekulation.

- “Trillion dollar deficits are just over the horizon, which will cause US government debt as a share of GDP to rise in the next several years to over 100 per cent. While debt levels alone cannot predict what will happen to bond yields, the markets fear that significant unfunded government borrowing—especially when the economy is doing well—will cause the Federal Reserve to carry on raising interest rates, in turn pushing bond yields higher. On current trends, this cyclical shift will eventually, maybe in 2019, puncture the stock market, corporate profits, and most likely the economy.” – bto: womit wir wieder bei dem Thema der steigenden Zinsen und damit verbundenen Problemen an den Märkten für alle Assets wären.

- “Whatever the arguments are in favour of tax reform in the US (and there are many), this is probably the singularly most irresponsible macro-stimulus seen in US history. To say it is ill-timed and ill-judged would be a massive understatement. (…) It will rapidly accelerate the end of the economic cycle.” – bto: Das Ende des Konjunkturzyklus wird zum Einbruch an den Märkten führen und damit deflationär auf die Realwirtschaft durchschlagen. Der Kernpunkt der Eiszeit-These.

- “Because of the starting point of US fiscal policy, I have a very high confidence that in the next, not so distant, US recession, the US general government deficit will soar way beyond the 13% the OECD say was the peak for 2009. A ruinous fiscal deficit in excess of 15% of GDP will be Trump’s legacy.” – bto: Dies wiederum spricht wirklich für einen schwachen Dollar –, nur wie wird es dann in Europa aussehen? Ich denke, nicht besser, weil die Weltwirtschaft sich einer erneuten Krise in den USA nicht entziehen kann.

- “(…) the risks to the equity markets from a further bond sell-off are twofold. First that the market raises its prediction of the number of Fed rate hikes it expects this year, and second and much more problematic, will there now be a re-appraisal of where Fed Funds are heading in the long-term?” – bto: Damit ist gemeint, dass es vielleicht doch keine “säkulare Stagnation” gibt und deshalb die Zinsen mehr steigen werden als bisher erwartet, also schneller und stärker. Und das wäre dann das Problem.

- “(…) wage inflation will begin to rise more quickly, driving market expectations of longterm Fed Funds higher. Just like the peak of the last two economic cycles, it will be the implosion of financial markets that causes the next recession. And President Trump’s grotesquely ill-timed fiscal stimulus will be identified in retrospect as a – if not the trigger.” – bto: Das wird wohl so sein. Die Grundlage für die erneute Krise wurde aber viel früher gelegt.

- “(…) here is the SocGen analyst’s conclusion: After some eighteen months of surprising to the downside, US wage and price inflation are rising briskly, putting intense downward pressure on financial markets. Yet another Fed-inspired financial Ponzi scheme now looks set to collapse into the deflationary dust. But the post-mortem will identify President Trump’s ludicrously timed fiscal stimulus as a key trigger for the collapse. A 15% deficit will be his legacy.“ – bto: und die wohl größte Krise des Systems. Die finale?

Korrekt, es wird immer wieder wirtschaftliche Krisen geben.

Aber auf lange Sicht ist an internationalen Börsen während 2/3 einer Zeitdauer Hausse und nur 1/3 Baisse.

Dieses Verhältnis würde ich mir gut verinnerlichen.

Eine Trendfolgestrategie ist hier ein gutes Hilfsmittel, um mit diesem Umstand und dem Phänomen einer den richtigen Zeitpunkten zur Investition und Desinvestition zuwiderlaufenden Nachrichtenlage in der Presse umzugehen:

http://aktien-mit-strategie.de/200-tage-linien-strategie/

Wenn Sie es historisch betrachten, dann hat die Weltwirtschaftskrise ab 1929 exakt 3 Jahre gedauert:

https://www.boerse.de/historische-kurse/Dow-Jones/US2605661048

Wer glücklich zu Niedrigskursen 1932 in den Dow Jones Index investierte, hat in den folgenden 5 Jahren bis 1937 sein Kapital vervierfacht!

Wenn sich der breite Index vervierfacht, dann gibt es darin Einzelwerte mit noch viel größeren Wertsteigerungen…

Machen Sie sich also historisch mit Krisen bekannt und erkennen, daß die Zeit nach Krisen stets ein guter Zeitpunkt war, um hohe Überrenditen zu erzielen.

Eindrucksvoller Chart. Noch bevor ich den Text gelesen hatte dachte ich auch: Hui, da ist demnächst kein Platz mehr nach unten, es kommt zum ‘Division by Zero-Error'”.

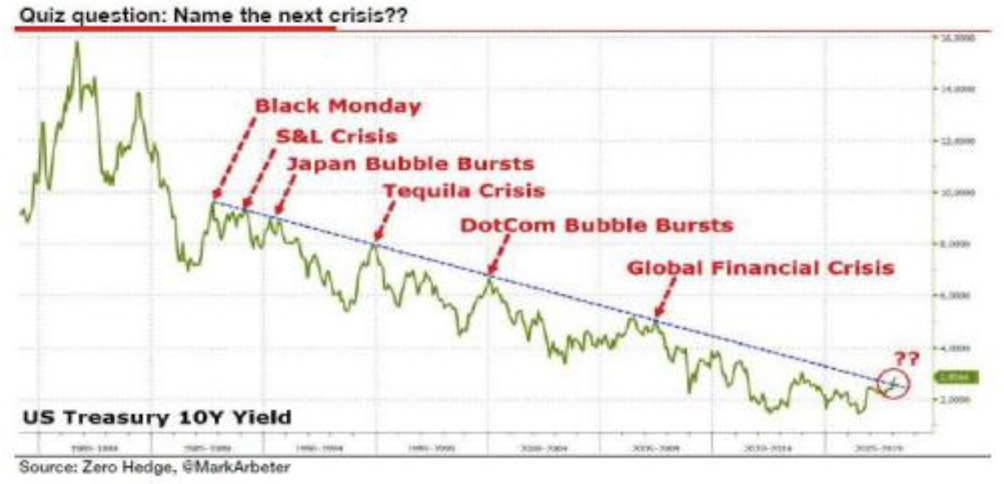

Klar, wenn man lange genug sucht, findet man Charts für jede Story. Aber das ist schon beeindruckend über die lange Zeit, um noch einmal die These zu untermauern, dass Zins*änderungen* die Treiber sind und es Barrieren gibt, die Aktienmarktcrashs auslösen.

>Gefühlt würde ich sagen, mit genügend Helikoptergeld für die Finanzminister der G20 ist erst die übernächste Krise die finale.

Eine These habe ich gehört, dass beim nächsten Finanzsystem-Absturz dann der Auftritt des IWF mit “World Money” / den SDR Special Drawing Rights für Staaten kommt, weil nur noch die zumindest theoretisch “über” der FED sind und dann das System übergreifend stabilisieren können. Wenn die FED bislang alle anderen “bailed out” hat (https://www.zerohedge.com/article/how-federal-reserve-bailed-out-world; da gab es hier neulich auch mal einen Beitrag, meine ich), wer “bailed” dann die FED raus mit ihrem 4,5 Billionen Balance Sheet? (https://www.investopedia.com/insights/how-will-fed-reduce-balance-sheet/)

Die Plausibilität kann ich nicht beurteilen. Aber es dürfte und muss wohl auch so sein: “dass Notenbanken und Politik bereit sind, das System bis über die Grenze zu manipulieren.”

>.. the post-mortem will identify President Trump’s ludicrously timed fiscal stimulus as a key trigger for the collapse. A 15% deficit will be his legacy.„ >

Dass in der gegebenen Situation auf ein derartiges Defizit hinsteuert wird, verschlägt einem die Sprache.

Wo ist der Sachverstand, der für eine vernünftige Linie sorgt, wo die Administration, die verantwortlich über den Tellerrand blickt, wo die Berater, die warnend die Stimme erheben?

Braucht es offensichtlich nicht, läuft alles wie geschmiert zwischen Twitter und Golf,

Wenn erst Leute aus der Finanzbranche, wie A. Edwards kommen müssen, um das drohende Desaster zu verweisen, fragt man sich, ob es nicht längst zu spät ist, an die Vernunft zu glauben.

Wir reden hier schließlich von der USA, nicht vom Kongo.

Bei einer Rezession werden wir noch weniger zu Lachen haben als die USA.

Für die gesellschaftliche Spaltung hat Frau Merkel ja bereits gesorgt durch ihren Alleingang in der Flüchtlingspolitik. Das wird alles nur durch Geld überdeckt.

Wenn die Kasse dann leer ist, wird es interessant werden.

“Sometimes I wonder whether the world is being run by smart people who are putting us on or by imbeciles who really mean it.” – Mark Twain

Passt wunderbar zu vielen Beobachtungen unserer heutigen Zeit und fasst ziemlich genau auch mein steigendes Staunen seit einigen Jahren in wenige Worte.

Ich würde auf imbeciles tippen, denn die Arbeitsbelastung dieser Leute ist enorm und der persönliche Nutzen aus ihrer Tätigkeit im Vergleich zu ihrer Macht überschaubar. Klassisches Beispiel dafür ist wohl Martin Schulz. Das gilt natürlich nur für Vertreter der G7. In autoritärer geführten Ländern sieht das anders aus. Nicht umsonst sind die in diesem Zusammenhang von kritischen Medien genannten Beträge des angeblichen Privatvermögens dortiger Staatslenker in der Liga der vorderen Forbes-Liste. Die Unterscheidung zwischen staatlichem und privatem Eigentum wird aber mancherorts eh nicht so dogmatisch gesehen…

:)

Ich erinnere an die “spezielle” Sicht von Trump auf das Thema der Staatsschulden der USA:

https://edition.cnn.com/2016/05/09/politics/donald-trump-national-debt-strategy/index.html

Hier die m.E. bedeutsamste Passage (per Google Übersetzer):

“Wenn die Zinsen steigen und wir Anleihen mit einem Abschlag zurückkaufen können, wenn wir als Land flüssig genug sind, sollten wir das tun. Mit anderen Worten, wir können Schulden mit einem Rabatt zurückkaufen. Die Leute sagten, ich wolle Schulden kaufen und Schulden machen, diese Leute sind verrückt. Dies ist die Regierung der Vereinigten Staaten. Zuallererst müssen Sie nie aussetzen, weil Sie das Geld drucken , ich hasse es, Ihnen zu sagen.”

Und etwas weiter ist zu lesen:

“Aber Trump machte einen interessanten Punkt: Eine der Arten, wie sich die Staatsverschuldung von privaten Schulden unterscheidet, ist, dass Regierungen, die ihre eigenen Währungen kontrollieren, wie die US-Regierung und der US-Dollar, die Macht haben, Geld nach Belieben zu drucken .”

So wie es aussieht, scheint Trump sein Verständnis zum Handlungsmaßstab machen zu wollen. Und 15% Defizit “stören” ihn da weniger…

Er scheint darauf zu vertrauen, dass sich die Staaten, bei denen die USA verschuldet sind, auf seinen Deal einlassen. Er könnte irren. Aber er könnte auch richtig liegen. Was immer beides für die Weltwirtschaft bedeuten mag.

Dann kann ich mir nicht verkneifen, daran zu erinnern, dass diese Überlegungen Trumps auch bei bto diskutiert wurden. Ich denke, der Kreativität für monetäre Lösungen sind keine Grenzen gesetzt: https://think-beyondtheobvious.com/stelters-lektuere/wie-die-usa-5-billionen-dollar-schufen/

LG, DSt

bto: “und die wohl größte Krise des Systems. Die finale?”

Vielleicht. Aber wie Sie selbst schreiben, haben Sie und viele von uns die “Kreativität” von Politik und Notenbanken bei “Rettungen” schon gelegentlich unterschätzt. Final wäre sie nur, wenn die nächste Rettungsaktion nicht stattfindet (m.E. unwahrscheinlich) oder so groß wäre, dass sie nicht funktioniert (m.E. schon realistischer). Momentan weiß wohl keiner außer ein paar Spitzenleute der Notenbanken dieser Welt, wie weit sie zu gehen bereit wären. Gefühlt würde ich sagen, mit genügend Helikoptergeld für die Finanzminister der G20 ist erst die übernächste Krise die finale. Dann allerdings wohl noch größer als die nächste.

Ich teile Ihre Überlegungen.

Die Notenbanken werden keine Sekunde zögern, das Finanzsystem zu stabilisieren, wenn die Märkte nervös werden.

Die USA sind aber nun einmal der Elefant.

Ich weiß nicht, was dann noch zu retten ist, wenn der außer Kontrolle gerät.

Mein Gefühl sagt mir, dass zuvor irgendwo die politischen Dämme brechen und offensichtlich immer wahrscheinlicher auch die zivilisatorischen, wenn man sich anschaut, was gerade im Nahen Osten geschieht.

Wohin man auch blickt: alles scheint sich in Richtung außer Rand und Band zu bewegen.

Das Traurige ist, es geht nur noch nach “Gefühl” und dann ist alles möglich. Kein Wunder, daß Realos wie Stelter et al. daran verzweifeln.

Das Signal zum Einsturz wird von Seiten der politischen Insuffizienz kommen. Und sehen wir uns die Knallchargen da an, die da agieren: Schrott, Müll, Schwätzer und als Krönung solche wie de Maddin Chulz und seine Geschlitztenriege Nahles-das-Tier, Akk und Flintenuschi, das eierlose Altmeierlein und das Kretin Vollhorst.

Also: Füße still. Diese Vollpfosten sind eine selffullfilling prophethy.

Geld sammeln und dann was inne Fresse.

Ich möchte ungern den Begriff „gewollt“ verwenden, aber könnte es aus der Sicht derjenigen, die für die Instabilität und den drohenden Zusammenbruch des Finanzsystems verantwortlich sind, nicht sogar „nützlich“ sein, wenn es medial und für die Wahrnehmung der breiten Masse weitere (Neben-)Kriegsschauplätze (die Lage in Nahost, eine Zuspitzung des Konflikts mit Nordkorea, Inselstreit im südchinesischen Meer, etc.) gibt, die von einer möglichen Debatte über die wahren Schuldigen (Politiker, die immer neue Schulden machen; Geschäftsbanker, die ihnen bereitwillig das Geld zur Verfügung stellen; Zentralbanker, die Politik und Geschäftsbanken dabei unterstützen, indem sie Verwerfungen im System mit immer billigerem Geld zukleistern) ablenken? Am Ende findet sich ja vielleicht jemand, auf den man mit dem Finger zeigen und ihm das Auslösen des Zusammenbruchs in die Schuhe schieben kann. Also quasi das Verkehren von Ursache und Wirkung. Ich persönlich bin jedenfalls davon überzeugt, dass ein möglicher Zusammenbruch des Finanzsystems in den westlichen Medien so dargestellt werden würde, als wäre dieser das Ergebnis eines externen (von den anderen, den „Bösen“) und damit (von uns, den „Guten“) nicht zu kontrollierenden Events gewesen. Auf diese Weise könnte auch versucht werden, einer möglicherweise aufkommenden System-Frage auszuweichen. Wie bei einer Magier-Show: man lenkt die Aufmerksamkeit des Publikums auf die eine Hand, während sich das eigentlich Interessante und Relevante in der anderen Hand abspielt. Es heißt doch: man muss immer nur eine neue Sau durch’s Dorf treiben. Und die breite Masse, die nicht wirklich versteht wie unser Finanzsystem heute funktioniert, fällt darauf rein.