War Facebook der FAANGSchuss?

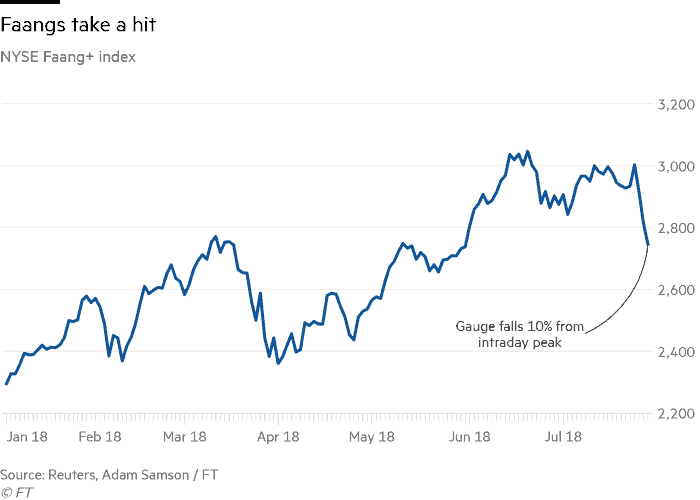

Der Einbruch von Facebook war schon beeindruckend. In der Folge kamen die FAANGs unter Druck:

Quelle: FT

Schon im März habe ich vor einer Anlage in diesem Bereich gewarnt. Dabei bleibe ich auch, trotz des Kursanstiegs von Apple zum wertvollsten Unternehmen der Welt. Hier meine Gedanken im damaligen WirtschaftsWoche-Kommentar:

Wer die Performance der US-Börse in den letzten zwölf Monaten verstehen will, vor allem im Vergleich zu Europa, kommt an den Technologiewerten nicht vorbei. Diese stehen nicht nur hinter dem beeindruckenden Kursaufschwung, sondern erklären auch, warum die US-Börse im Schnitt höher bewertet ist, als die Märkte im Rest der Welt.

Der NYSE FAANG+ Index, der neben den bekannten amerikanischen Namen Facebook, Amazon, Apple, Netflix, Google, Tesla, Twitter und Nvidia auch die chinesischen Internetgiganten Alibaba und Baidu beinhaltet, hat alleine seit Jahresanfang beeindruckende 25 Prozent zugelegt. Und glaubt man den Auguren, dürfte es mit dem Aufschwung weitergehen. Sind es doch genau diese Unternehmen, die mit Wachstum und Ertragskraft herausragen und ganze Industrien erobern. Der Wandel, der mit Beginn des Internetzeitalters erwartet wurde, hat zunächst länger gedauert als erhofft, um dann umso erbarmungsloser zuzuschlagen. Neue Märkte entstehen, in denen gilt „The Winner takes it all“ und diese Gewinner scheinen festzustehen.

Kritik an den FAANGS wächst

Dabei wächst die Kritik an den FAANGS. Diese fällt in zwei Kategorien. Da sind zum einen die Unternehmen, die zwar von der Börse gemocht werden, denen es aber an Substanz mangelt:

- Twitter – in kontinuierlichen Schwierigkeiten und trotz einer Kurssteigerung um mehr als 250 Prozent in den letzten zwölf Monaten immer noch ohne wirklich nachhaltiges und profitables Geschäftsmodell.

- Tesla – unstrittiger Marktführer und Pionier im Bereich der Elektroautomobile, hoch verschuldet, unprofitabel und mit sichtlichen Schwierigkeiten eine Serienproduktion auf die Beine zu stellen. Die Wettbewerber können das und holen das Versäumte im Bereich der Elektrotechnik nach.

- Netflix – im letzten August hielt Barrons die Aktie für heillos überbewertet. Bei 160 US-Dollar. Heute steht die Aktie bei 320 US-Dollar. Dabei nimmt das Unternehmen pro Quartal eine halbe Milliarde an neuen Mitteln auf, um die aufwendigen Eigenproduktionen – geplant sind für dieses Jahr acht Milliarden US-Dollar – und die immer teurere Kundenakquisition – weitere zwei Milliarden dieses Jahr – zu finanzieren. Die 6,5 Milliarden Schulden des Unternehmens werden als Junk bewertet. Da muss man schon sehr optimistische Annahmen über die Zukunft treffen, vor allem über die Fähigkeit des Unternehmens sich (neue) Wettbewerber wie Amazon, Disney und Apple Itunes vom Hals zu schaffen. Wetten würde ich darauf nicht und schon gar nicht 320 Dollar dafür bezahlen.

Alle drei Unternehmen sind gute Beispiele für meine bekannte Warnung, dass die Märkte länger falsch liegen können, als man Geld hat, gegen sie zu wetten. Ich für meinen Teil hätte mit einer Wette gegen diese Aktien jedenfalls in den letzten Monaten viel Geld verloren. Was nichts daran ändert, dass ich sie für heillos überbewertet und damit hochgradig anfällig für einen Stimmungswechsel halte.

Grundsätzlicher und damit gefährlicher ist die Kritik an den anderen (amerikanischen) Vertretern im Index. Apple mag mit einem Kurs jenseits von 180 US-Dollar immer noch günstig und vor allem mehr ein Ertrags- als ein Wachstumswert sein, der wie ein überdimensionierter Geldspeicher aus Entenhausen wirkt. Die Steuerpraxis des Konzerns wird im Zuge der weiteren Verschärfung des Handelskonfliktes zwischen den USA und dem Rest der Welt (zu Recht) mehr in den Fokus der Regierungen geraten und damit auch das Risiko steigen, dass wir eine deutlich höhere Besteuerung künftiger Gewinne sehen werden. So sehr das aus Sicht der Steuergerechtigkeit freut, so bedauerlich ist es für die Aktionäre. Höhere Steuern verkleinern den Kuchen.

Amazon, Facebook und Google (Alphabet) könnten noch grundsätzlicher in die Kritik geraten. Vor allem geht es um die Behinderung von Wettbewerb: Die Unternehmen haben eine sehr starke Marktposition, die es Wettbewerbern faktisch unmöglich macht, gegen die etablierten Spieler zu bestehen. Dies liegt an Größeneffekten (die zu entsprechenden Kostenvorteilen führen), Netzwerkeffekten (je mehr Leute dabei sind, desto größer ist der Nutzen, weshalb sich alles bei einem Anbieter konzentriert) und der schieren Menge an Daten, die die Unternehmen sammeln. Diese erleichtern den Einstieg in immer weitere Geschäftsfelder, in denen sie wiederum einen uneinholbaren Vorsprung haben, weil sie bereits über die Daten verfügen, die sich Wettbewerber mit ähnlichen Geschäftsideen erst mühsam erarbeiteten müssen. Ein hoffnungsloses Unterfangen.

Alles dies macht „Big Tech a huge economic problem“, meint sogar die durch und durch wirtschaftsfreundliche FINANCIAL TIMES! Die Unternehmen erwirtschaften Überrenditen, von denen die Märkte glauben, sie hätten ewig Bestand. Preise und Service wären – wie bei derartigen Monopolen üblich – schlecht und die Unternehmen würden überhöhte Preise für Werbung nehmen, während sie gleichzeitig für die Daten, die sie nutzen, nichts bezahlen müssen.

Die Belastung wird steigen

All dies ruft nach noch höheren Steuern und mehr Regulierung. Erste Ansätze sind zu sehen und es ist nur eine Frage der Zeit, bis die Staaten deutlich stärker als bisher zugreifen werden. Der von Donald Trump angefachte Handelskonflikt dürfte das beschleunigen.

Neben Steuern könnten auch andere Ideen an Gewicht gewinnen. Die bereits zitierte FINANCIAL TIMES hält verschiedene Eingriffe für denkbar. Eine Möglichkeit wäre die Zerschlagung von Unternehmen wie Amazon. In der Tat ist es zumindest problematisch, wenn Amazon seine Position im Handel dazu nutzt, den Einstieg in das Videostreaming-Geschäft nicht nur zu subventionieren, sondern die gigantische Basis an Kundendaten dafür zu nutzen. Damit hat das Unternehmen gegenüber Stand-alone-Spielern wie Netflix einen nicht zu unterschätzenden Vorteil. Denkbar wäre auch, dass die Unternehmen gezwungen werden, die Daten auch Wettbewerbern zugänglich zu machen oder dass die Staaten selber Dienste wie Uber aufbauen und als öffentliche Dienstleistung anbieten.

Besonders charmant finde ich die Idee, die Nutzer –also uns alle – für die Zurverfügungstellung der Daten zu bezahlen. So wie alle Bürger Alaskas jedes Jahr einen Gewinnanteil für das aus dem Land geförderte Öl bekommen, sollten alle Nutzer weltweit eine Entschädigung bekommen, dafür, dass sie Google, Facebook und Co. nutzen. Letztlich ist das Geschäft nur möglich, weil möglichst viele mitmachen und möglichst viel an Daten bereitstellen.

Beim World Economic Forum wurde diese Idee im letzten Jahr diskutiert und sie könnte die Grundlage für ein bedingungsloses Grundeinkommen sein, das nicht der Staat, sondern die Datenmonopolisten bezahlen. Gerecht wäre es allemal.

NASDAQ läuft nach

Ob es bald dazu kommt, bleibt abzuwarten. Sicher dürfte sein, dass die riesigen Gewinne der Internetkonzerne in Zeiten zunehmender Verteilungsdiskussionen, Handelskonflikte und knappen Kassen die Begehrlichkeiten wecken werden. Die Erwartung, dass die Party ewig weiter geht, steht auf tönernen Füßen.

Hinzu kommt, dass der NASDAQ-Index am Ende von Börsenaufschwüngen als Letzter dreht. Das war schon im Jahr 2000 so, als der NASDAQ noch neue Höchststände erreichte, nachdem DOW und S&P 500 schon in die Baisse gedreht hatten. Ähnlich 2008. Auch heute suchen die Investoren Sicherheit in der guten Ertragskraft des Sektors und dem anhaltenden Momentum der Aktien. Deshalb ist die Stärke des NASDAQ eher ein Warnsignal als ein Grund zur Erleichterung. Aktien können auch trotz guter Gewinne fallen, besonders wenn sie zuvor, getragen von überbordender Zentralbankliquidität, weit über das fundamental gerechtfertigte Niveau gestiegen sind.

Hinterherlaufen ist gefährlich, besonders an den Börsen. Ich bleibe bei meiner Überzeugung, dass es besser ist, Risiken abzubauen.

→ wiwo.de: “Ende der Techrallye, Ende des Börsebooms”, 22. März 2018

Ich sehe noch ein ganz anderes Risiko: Die offensichtlich einseitige politische Agenda der Social-Media-Konzerne könnte irgendwann dazu führen dass sich der Markt in der Mitte spaltet und es dann ein “Facebook nur für Linke” und einen “Facebook-Konkurrenten nur für Rechte” gibt. Ich hätte nie gedacht dass die Konzerne so dumm sind und 50% ihrer potenziellen Werbungsklicker vergraulen, aber sie ziehen das gerade durch. Starbucks hat ja schon vorgemacht wie man sogar Kaffee-Gastronomie total politisieren kann.

Ich habe jedenfalls keine Lust darauf, bei Facebook gesperrt zu werden weil ich einen Transsexuellen mit dem “falschen” Pronomen anspreche, was neuerdings wohl schon “hate speech” ist.

Bei Starbucks unterschätzen Sie die Diversity—Industrie und die Tatsache, dass Starbucks schon zuvor sich mit denen ins Bett gelegt hat, andernfalls könnten die in bestimmten Gegenden keinen Coffee—Shop aufmachen.

@Nomsm

“die Tatsache, dass Starbucks schon zuvor sich mit denen ins Bett gelegt hat, andernfalls könnten die in bestimmten Gegenden keinen Coffee—Shop aufmachen”

Ich verstehe nicht ganz, worauf Sie hinaus wollen. Eine Art von Schutzgelderpressung?

@ Dietmar Tischer

Ein kurzer Hinweis auf meine Antwort zu unserer Spar-Diskussion: https://think-beyondtheobvious.com/die-highlights-vom-juli/#comment-44805

LG Michael Stöcker

Und hier noch meine Antwort zur Bankenabwicklung: https://think-beyondtheobvious.com/stelters-lektuere/china-ist-anfaellig-und-droht-die-welt-mitzureissen/#comment-44808

LG Michael Stöcker

@ Michael Stöcker

Danke, antworte Ihnen auf diesen Threads.

Das Problem mit solchen Analysen ist, dass ich sie seit Jahren regelmäßig lese. Sie sind strategisch wichtig mit Blick auf Risikohandhabung, taktisch / für Marketingtiming aber nicht relevant (so meine praktische Erfahrung; nicht nur Meinung).

Ich war/bin ja auch Freund der Fundamentalbetrachtung, aber hinterfrage die seit einiger Zeit sehr kritisch. Problem ist doch wie folgt: Alles ist im Fluss und nach klassischen Maßstäben überbewertet, wobei man sich das auch so ausrechnen kann, dass es nicht überbewertet ist (niedrige Zinsen). Der Margin Call droht und das ständig, bis er denn einmal kommt – so er denn kommt. Was früher einmal ein Witwen- und Waisenpapier war, ist morgen vielleicht schon ein Loser (RWE), dafür klettern vermeintliche Luftunternehmen wie Amazon Jahr umd Jahr. Herrje: Ich saß damals noch in der Mensa und hab gedacht: Schade da hast Du den Einstieg bei Amazon verpasst. Das ist jetzt 20 Jahre her! Was man hat liegen lassen sieht man hier… https://www.macrotrends.net/stocks/charts/AMZN/amazon/stock-price-history

Wenn man von Wachstumsektoren profitiere möchte, muss man kontrollierte Risiken eingehen. Anders geht’s nicht. +30% in einem halben Jahr (s.o.) sind +30% wenn man dabei ist und 0% wenn man nicht dabei ist. Wenn man profitieren möchte, muss man was wagen. Da kann jeder selbst entscheiden, wieviel ihm potenzielle +30% wert sind. Den meisten ist das sicherlich 0 € wert. Wer nicht beherzt sagt “Für mich ist okay, dass ich 10% vom Kapitaleinsatz innerhalb von einer Woche verliere.” braucht solche Titel nicht zu kaufen.

Die ganzen FAANG-Sachen sind halt keine Value-Invests (wobei man sich bei Apple noch drüber unterhalten könnte), die man 20 Jahre unbeobachten liegen lassen kann. Aber was kann man heute schon kaufen und dann 20 Jahre liegen lassen? Times are changing.

Vielleicht ist Netflix in 20 Jahren der schnarchige Dividendentitel, der den ganzen Planeten mit Video on Demand versorgt, weil die Serien cooler als bei Disney sind, und wo man auf die Kurse zurückblickt und denkt: “Och hättest du damals auch noch gut kaufen können. Die -80% zwischendurch fallen gar nicht auf.”

Hierzu noch mal: https://www.macrotrends.net/stocks/charts/AMZN/amazon/stock-price-history

Beispielsweise amerikanischer Nasdaq – Index über einen ETF / Indexfonds mit einer Trendfolgestrategie wie der 200-Tage-Linien-Strategie bewirtschaftet:

1993 – 2000: verzehnfacht

2003 – 2007: verdoppelt

2009 – 2018: versechsfacht

10 x 2 x 6 = 120, d.h. das Ursprungsinvestment von 1993 wurde um das 120fache gesteigert bzw. 12.000% Rendite (vor Steuern).

Zu Krisenzeiten bzw. Desinvestitionssignal der 200-Tage-linie in amerikanische Staatsanleihen bzw. entsprechende Anleihen – ETF (beispielsweise von Vanguard) investieren.

Mit der Renditeberechnung – vor Steuern, wohlgemerkt (wobei bis 1998 nach einem halben Jahr und bis 2008 nach einem Jahr steuerfrei) – will ich auf die Vorteilhaftigkeit hinweisen, allgemein in marktbreite Indizes auf Technologie- und Wachstumswerte zu investieren.

Die teilweise hochvolatilen Einzelwerte erzielen vereinigt im Index in der Summe eine gute Rendite, es ergeben sich wenige Umschichtungen während einer Dekade und diese Zeitpunkte waren in der Vergangenheit mit einer Trendfolgestrategie wie der 200-Tage-Linien – Strategie einfach und eindeutig bestimmbar.

Während Zeiten der Desinvestition vom Aktienmarkt empfiehlt es sich, amerikanische Staatsanleihen mit langer Laufzeit zu erwerben wegen höherer Zinsen und Kursgewinnen durch das krisenbedingt sinkende Zinsniveau. Natürlich kann man auch US-Treasuries-ETF kaufen, beispielsweise von Vanguard.

Also war man in jeder Zeit auf der sicheren Seite: während der Hausse in steigenden Werten und während der Baisse in sicheren Werten, die infolge krisenbedingter Zinssenkung ebenfalls gestiegen sind.

Zudem waren es in jeder Dekade stets andere Werte, die den Index steigen ließen. Aber die Arbeit der Zusammenstellung des Index nimmt einem dessen Anbieter ab, so daß man sich nur noch durch regelmäßige – beispielsweise monatliche – Kontrolle auf die Zeitpunkte zur Investition und Desinvestition konzentrieren müssen.

Mit entsprechender Risikobereitschaft kann man diese Strategie auch teilweise fremdfinanziert durchführen.

Sie werden immer Indizes oder Aktien finden, für die ein Ansatz mit der 200 Tage Linie in der VERGANGENHEIT zu guten Erträgen geführt hat. Wie es dann in der Zukunft aussieht, ist dann eine andere Sache…

Dazu braucht mann sich nur ihre beiden DAX Depots ansehen, die darauf basieren:

http://aktien-mit-strategie.de/depot-200-tage-linien-strategie-long-und-short/

http://aktien-mit-strategie.de/depot-200-tage-linien-strategie-long/

Zusätzlich könnte für die 200 Tage Anhänger noch dies interessant sein: https://www.mmwarburg.de/system/galleries/download/research.mmwarburg.com/konjunktur_strategie/eco2918.pdf

Einvestanden, aber man braucht ein einfach zu handhabendes Hilfsmittel zur Entscheidungsfindung, dessen Signale ich persönlich mit weiteren Parametern wie Entwicklung der amerikanischen Wertpapierkredite (Nyse Margin Debt), Kursentwicklung von Pflichtwandelanleihen systemrelevanter Banken (sog. Coco – Bonds) sowie Lage bei anderen Indizes (des gleichen Landes bzw. Kontinents) und Einzelwerten ergänze, um persönlich eine Entscheidung zu fällen.

Was verwenden Sie beispielsweise?

Im übrigen glaube ich die Aussage der Studie der Warburg – Bank nicht.

Gerade bei Indizes und ETF´s liefert die Strategie gute Ergebnisse, da diese nicht so volatil wie Einzelwerte sind. Wenn Sie mit einem ETF genau die Marktrendite des jeweiligen Marktes erzielen, muß diese höher sein, wenn man mit einer Trendfolgestrategie größere Verlustzeiten sicher vermeiden kann.

“Was verwenden Sie beispielsweise?”

Markttechnische Signale auf unterschiedlichsten Zeitebenen. Auch intraday…

Ab und zu poste ich auf Twitter dazu auch etwas. https://twitter.com/plan0815/status/957916302366081024

Neue Tweets frühestens, wenn die Schulferien der Kids vorbei sind… und ich daraus Lust habe …

Gut, das ist Trading.

Das was ich mache, sehe ich eher als Investieren.

Wenn konkret beim deutschen DAX – Index kein deutlicher Trendbruch auftritt wie zuletzt von 2003 bis 2007, bin ich auch gerne jahrelang mit dabei.

Nur ist es in diesem Zyklus nicht so einfach:

03/2009 – 05/2011: Finanz- und Wirtschaftskrise bis Eurokrise

10/2011 – 03/2015: Eurokrise bis Rohstoffbaisse

07/2016 – 01/2018: Brexit bis Zinswende

Ich bin gespannt, ob sich in diesem Jahr für den DAX sowie diverse europäische und asiatische Börsenindizes erneut ein stabiler Aufwärtstrend einstellt und damit ein Wiedereinstieg gelingt.

Persönlich glaube ich aber eher an einen zukünftigen Trendbruch bei den großen Indizes in Amerika mit entsprechenjden negativen Folgen auf das Börsengeschehen international.

@Thomas: Facebook ist fundamental absolut in Ordnung, Apple sowieso. Amazon ist durch seine Amazon Web Services attraktiv, wenn auch teurer.

Zu viele missverstehen den Value Ansatz: Value bedeutet im Grunde nur, das ich eine Aktie kaufe weil der innere Wert höher ist als der Preis den ich zahle. Dementsprechend können auch die Techies Value Titel sein, wenn sie den inneren Wert deutlich höher sehen. Einen Value Titel kann man auch nicht 20 Jahre einfach liegen lassen! Fundamentale Änderungen müssen immer beachtet werden. Gerade Amazon entwickelt sich beständig weiter, die Cloud Services haben als internes IT Projekt begonnen und sind mittlerweile das Zugpferd des Konzerns.

Lieber Wachstumstitel einkaufen als Titel die als klassischer “Value” erscheinen, allerdings kein Wachstumspotential haben und somit keinen Wert haben! Value und Growth funktionert nämlich gleichermaßen gut.

>Einen Value Titel kann man auch nicht 20 Jahre einfach liegen lassen!

Diesbzgl. 100% bei Ihnen; das meinte ich auch mit dem Nachschub: “Aber was kann man heute schon kaufen und dann 20 Jahre liegen lassen? Times are changing.”

Siehe die chinesischen Internet – Giganten Alibaba, Tencent, Netease und Baidu: alle aus der 200-Tage-Linie gelaufen und zum Teil deutlich unter Allzeit – Höchstkursen trotz hohem weiteren Potential.

Vielleicht nicht heute, aber demnächst wohl wieder.

@Thomas M:

Werfen Sie mal einen Blick auf die Wirecard, die nächsten Monat in den DAX aufsteigt. Bewertungsmäßig hätte man Sie auf den ersten Blick nie kaufen dürfen in den letzten 13 Jahren, (KGV immer über 40 und deutlich darüber, teilweise 50 und 100). Trotzdem hätten Sie langfristig ihren Einsatz mehr als verzehnfacht, da das Unternehmen beständig dieses hohe Wachstum generiert, da es auf einem Makrotrend aufbaut. Verknüpft man das reine KGV mit dem Gewinnwachstum kommt man zur deutlich wichtigeren PEG Kennzahl. Das reine KGV beachtet in der Praxis schon lange keiner mehr, das hat schon Graham postuliert.

“Blick auf die Wirecard”… ich dachte zuerst das sei ein technischer Ansatz, eine “Card”, auf der Analysen stehen :) Hatte noch nie davon gehört, aber anscheinend geht ja die Commerzbank und Wirecard kommt in den DAX.

Das ist ein interessantes Praxisbeispiel zum Punkt “nicht 20 Jahre liegen lassen”; Ende der 90er fühlte man sich mit Commerzbank-Aktien vermutlich auch noch wohl und hätte aber spätestens 2007 sinnvollerweise final ausgesteigen sollen, während man Wirecard trotz hohem Preis mit Trendfolge und ggf. zwischendurch vielleicht mal Pausieren oder einen Teil der Gewinne realisieren gut hätte traden können bzw. aufgrund der langen Dauer wäre es dann auch schon eine Investition gewesen.

200-Tage-Linien-Strategie schreibt zum Punkt “the trend is your friend” ja auch immer wieder…

Solange der Makrotrend stimmt, lieber nachkaufen als verkaufen und zu realisieren. Trading und Realisierung macht langfristig weniger Sinn, außer man braucht Cash. Bei Amazon will man bspw. gar nicht wissen wie reich man mittlerweile wäre…

Die Wirecard kennen interessanterweise viele noch nicht so, trotz baldigem Aufstieg in den DAX. Dabei ist der CEO Herr Braun bereits Milliardär (hält etwas weniger als 10% der Anteile) und die Wirecard auf dem Sprung die nächste SAP zu sein. Gucken Sie sich mal den Geschäftsbericht an, wirklich hochinteressant und das E-Payment wird die nächsten Jahre erst explodieren….

Abseits von derartigen Investments halte ich die Momentum Strategie immer für sehr ertragreich, falls man mal gar nicht weiß wo zu investieren ;)

Apple ist eine Abocashmaschine mit im Appleversum gefangenen Jüngern, Facebook hat stattliche Margen von denen Amazon trotz AWS nur träumen kann. Amazon hat übrigens seit bestehen weniger Gewinn ausgewiesen als Apple im letzten Quartal gemacht hat.

Apple ist übrigens ein one-trick pony kaufen die Menschen nicht mehr wie blöd jedes neue IPhone zu jedem Preis wird die Luft auch für Apple schnell dünner.

Bezos versucht aus Amazon einen Techkonzern zu Zimmern dessen, der Verkauf dient nur als Vehikel für profitablere Geschäftsfelder wie AWS, gerade bei AWS aber dürften die anderen Firmen die in diesem Bereich eigentlich ihre Kernkompetenz haben, wie z:B. Microsoft, nicht tatenlos zusehen.

Die FAANG Aktien sind die heutigen Nifty Fifty, was mit denen passiert ist ist ja hinglänglich bekannt.

Der Hype um Firmen wie UBER oder SNAP eriinnert mich eher an die Dotcomblase ausser Umsatz und massiven Verlusten nichts vorzuweisen.

Valueinvestoren sehen in solchen Zeiten immer schlecht aus, das verkehrt sich aber nach dem Crash ins Gegenteil.

Noch ist Bezos weit vorne, kommt der Crash wird Buffett, so er noch lebt, weit vor Bezos stehen.

https://www.fuw.ch/article/die-nifty-fifty-blase/

https://www.fuw.ch/article/qualitat-zu-jedem-preis-lehren-aus-der-nifty-fifty-euphorie/

Machen Sie Witze? Buffett ist bei Apple investiert.

Vielleicht saugt Apple das Geld der ärmeren Menschen auf, als bezahlbares Luxus-Produkt :-) Ich sehe ja mit Faszination, wie Menschen > 300/500 € pro Monat für ihren PKW ausgeben, vielleicht stecken die ärmeren ihr Geld in Apple Produkte, die dann ihre teuren Geräte per Abo verkaufen. Wenn ich das iPhone? einem Satz Alu Felgen gegenüberstelle, ist meine Wahl klar.

https://de.statista.com/statistik/daten/studie/203584/umfrage/absatz-von-apple-iphones-seit-dem-geschaeftsjahr-2007/

Was den betrübt, ist die Bewertung 1000 € pro verkauftem Handy (ohne PC Sparte, Apps, …), wenn ich die letzten 5 Jahre zusammen nehme, über Daumen 200 Mio. Handys pro Jahr.

Andererseits sind es locker 1 Mrd. Kunden, denen man auch Zusatzprodukte verkaufen kann oder bei Apps/Musik indirekt Geld abgreift, 5 € pro Kunde und Monat sind dann auch fix 50 Mrd. US $.

Als PC-Fummler liegen mir die Androids mehr, wobei ich mich neulich auch zu einem iPad durch gerungen habe. Bzgl. Software ist Apple einfach um Klassen besser, es gibt updates und sogar Buffett sollte damit umgehen können.

Man sagte mal, VW Piech würde die Motorhaube am liebsten zu schweißen, bei Apple geschieht das indirekt. Ich ärgere mich jetzt nicht mehr über die Preise der Apple Produkte, bin aber nervös ;-)

Ich erinnere an einstmals so glückliche Unternehmen wie Mittal Steel, heute ArcelorMittal, K+S, ThyssenKrupp, Salzgitter, Porsche, Solarworld, Q – Cells, etc. aus dem letzten Börsenzyklus von 2003 bis 2007 und wo diese heute stehen falls noch existent:

http://www.manager-magazin.de/unternehmen/karriere/a-397593.html

https://www.stern.de/wirtschaft/news/lakshmi-mittal–stahl-maharadscha–mit-familiensinn-3498140.html

https://www.welt.de/print-welt/article194322/Portraet-Maharadscha-aus-Stahl.html

Herr Stelter, wie können Facebook mit Tesla etc. vergleichen?

Facebook hat ein funktionierendes Geschäftsmodell, die Aktie hat sich schon längst wieder gefangen und ist YTD weiterhin im Plus!

Denken Sie daran: “Kaufen wenn die Kanonen donnern und Verkaufen wenn die Violinen spielen”.

Graham hätte bei Facebook zuletzt zugegriffen! Auch ein Kosto…

Tesla oder Twitter sind da ganz andere Fälle…

Ich picke ja auch nicht ein Industrieunternehmen raus und behaupte der ganze Industriesektor taugt nichts!

E. Musk wirkt immer mehr wie ein Blender:

mit ” Grandiosem Grössenselbst” vermarktet er seine Ideen zur Rettung der in der Höhle gefangenen Kinder ( heisse Luft!) oder verfrachtet einen roten Tesla in den Weltraum- er bedient Wunschdenken von Technik-Gläubigen, dabei wirkt er immer mehr wie die -auch grandiosen- Manager von LTCM. Schlechte Prognose, böses Erwachen.

Ich bin gespannt was die SEC sagt bzgl. Seiner Tweets bzgl. Der Rückkauf der Aktien vom Markt und der Umwandlung weg von einer Aktiengesellschaft.

Da ich nicht in FANG-Aktien investiert bin, kann ich die Entwicklung in Ruhe abwarten. Es gibt eben auch Unternehmen, die lebenswichtige Sachen wie Nahrungsmittel, Wohnungen etc. anbieten. Von FANG-Aktien werde ich nicht satt, es sei denn, ich verkaufe sie. Dann leite ich aber den Crash ein.