Spieltheorie: Italien – Deutschland 3:1

Dieser Kommentar von mir erschien bei ManagerMagazin Online:

“Lasst uns austreten, bevor Italien es tut” lautete mein Appell an dieser Stelle im Sommer 2015.Was damals vielen als übertrieben und reißerisch erschien, dürfte angesichts der aktuellen Entwicklungen in Italien nicht mehr so von der Hand zu weisen sein. Italiens neue Regierung geht aufs Ganze. Im Verhandlungspoker mit Brüssel und Berlin signalisiert sie eindeutig und überzeugend, dass sie bereit ist, bis zum Äußersten zu gehen. Der Euro ist für Italien nicht sakrosankt.

Dies darf niemanden überraschen. Die Zustimmung der breiten Bevölkerung zu Euro und EU ist seit Jahren im Sinkflug und liegt deutlich unter den Werten hierzulande und denen der anderen Gründungsmitglieder der Europäischen Union.

Italien hat ein wirtschaftliches Problem

Wundern kann sich darüber nur ein naiver Beobachter, geht es der italienischen Wirtschaft und damit der Bevölkerung doch immer schlechter. Der Euro hat sein Wohlstandsversprechen in den letzten Jahren nur in Griechenland noch weniger erfüllt. Das BIP liegt deutlich unter Vorkrisenniveau. Die Rezession ist schon jetzt länger und tiefer als in den 1930er-Jahren. Die Arbeitslosigkeit der Jungen ist erschreckend hoch und der Graben zwischen dem reichen Norden und dem armen Süden wohl so tief wie lange nicht –trotz der mehr als 100-jährigen Währungs- und Transferunion zwischen Nord und Süd. Ein lautes Alarmsignal übrigens für all jene, die optimistisch davon ausgehen, dass eine Hochskalierung dieser Politik auf Eurozonen-Ebene in Form einer Transferunion zwischen den Mitgliedsländern eine Lösung der Probleme der Eurozone wäre.

Der Euro ist für Deutschland zu schwach und befeuert unsere Exportwirtschaft weiter. Für Italien ist er nach Lohnsteigerungen der letzten Jahre immer noch zu hoch, trotz der Nullzinspolitik des Italieners Mario Draghi. Das Bankensystem leidet unter der natürlichen Folge jahrzehntelanger Stagnation. Der Anteil der Non-Performing Loans, also der Ausleihungen, die man wohl als verloren ansehen muss, ist auf einem Rekordwert. Zugleich haben die Banken durch den Aufkauf von italienischen Staatsanleihen zwar der eigenen Regierung geholfen, müssen nun aber, wo die Zinsen steigen, mit weiteren Verlusten rechnen, die sie nicht schultern können. So hat Italien wie kein anderes Land unter der Zombifizierung der Wirtschaft zu leiden: Banken und Unternehmen tun nur noch so, als wären sie solvent und belasten die Entwicklung des ganzen Landes. Italien bleibt gefangen in einer ökonomischen Lage, an der sicherlich nicht nur der Euro Schuld trägt, aber eben auch.

Reiches Land, armer Staat

Hinzu kommt, dass wir es in Italien mit einem reichen Land und einem armen Staat zu tun haben. Während der Staat unter einer offiziellen Verschuldung jenseits von 130 Prozent des BIP leidet, sind die italienischen Privathaushalte hoch vermögend –egal, auf welche Daten man blickt, jene von Thomas Piketty oder die Daten der EZB. Die italienischen Privathaushalte verfügen über deutlich höhere Vermögen als wir Deutsche, weshalb sich schon alleine aus diesem Blickwinkel eine „Rettung“ verbietet. Sauber gerechnet liegt die italienische Staatsschuld gar unter der deutschen, weil der italienische Staat deutlich weniger Versprechen für künftige Renten und Pensionen gegeben hat.

Es wäre also ein leichtes für die italienischen Politiker über Steuern, zum Beispiel auf Vermögen, den eigenen Staat zu sanieren. Populär wäre es nicht, weshalb es ein politisch völlig rationales Vorgehen ist, anderen die finanziellen Lasten aufzubürden. Nach dem Motto: „Warum sollten wir bezahlen, wenn es doch die Provinzen tun?“. In diese Richtung ging schon der Vorschlag der neuen Regierung, die EZB solle doch die aufgekauften italienischen Staatsanleihen einfach annullieren. Diese Idee dürfte in den kommenden Wochen und Monaten wieder auf den Verhandlungstisch kommen.

Italiens Motive sind klar

Die Regierung in Italien verfolgt einige Ziele:

- Mehrausgaben um die eigenen Wahlversprechen zu erfüllen und die Wirtschaft kurzfristig zu beleben;

- einen Konflikt mit Brüssel provozieren, um die eigenen Chancen bei den Europawahlen zu verbessern;

- eine Reduktion der Staatsschulden, ohne die eigene Bevölkerung zu belasten;

- eine Sanierung der maroden Banken, ohne die eigenen Sparer zu belasten.

Um diese Ziele zu erreichen, muss Italien ein glaubhaftes Drohszenario aufbauen. Dazu gehört:

- die Bereitschaft, in den Konflikt mit der EU zu gehen – gegeben, da sogar nutzbringend (Umfragen);

- die Bereitschaft, im Zweifel aus dem Euro auszutreten – gegeben, da zunehmend auch politisch vermittelbar;

- die Definition eines Weges in Richtung Euro Austritt – gegeben, da die Pläne für eine Parallelwährung auf dem Tisch liegen;

- Erpressungspotenzial – gegeben durch die hohen Target2-Verbindlichkeiten und die unumstrittene Tatsache, dass ein chaotischer Zerfall des Euro eine Depression auslösen würde.

Die Karten Italiens im Spiel sind gar nicht schlecht. Es gibt viel mehr Gründe für Brüssel nachzugeben als für Italien. Deshalb dürfte nach einem Schlupfloch gesucht werden, um Italien höhere Defizite zuzugestehen. Am Ende steht dann – wie immer wieder hier diskutiert – die Monetarisierung der Schulden in der Eurozone. Mit Deutschland als großem Verlierer.

Spieltheoretisch spricht alles für Euroaustritt Italiens

Spieltheoretisch spricht alles für Euroaustritt Italiens. Schon vor einigen Jahren hat die Bank of Amerika die Verhandlungsszenarien am Beispiel Italiens durchdekliniert und kam zu einem eindeutigen Ergebnis: Für Italien ist es optimal, aus dem Euro auszutreten, nachdem dem Land zuvor geholfen wurde, also, nachdem Schulden vom privaten Sektor Italiens zu Gläubigern außerhalb des Landes verschoben wurden. Eine deutlich schwächere Lira würde die Wirtschaft beleben, während man zu der früher erfolgreichen Politik der laufenden Entwertung über höhere Inflationsraten zurückkehren könnte.

Für Deutschland hätte ein Austritt Italiens dagegen negative Auswirkungen. Deutsche Exporte nach Italien würden sich verteuern und die deutsche Wirtschaft unter der gestiegenen internationalen Wettbewerbsfähigkeit italienischer Konkurrenten leiden. Gleichzeitig wäre mit einem Anstieg der Finanzierungskosten zu rechnen, da Deutschland seinen Status als „sicherer Hafen” für Investoren verlieren würde.

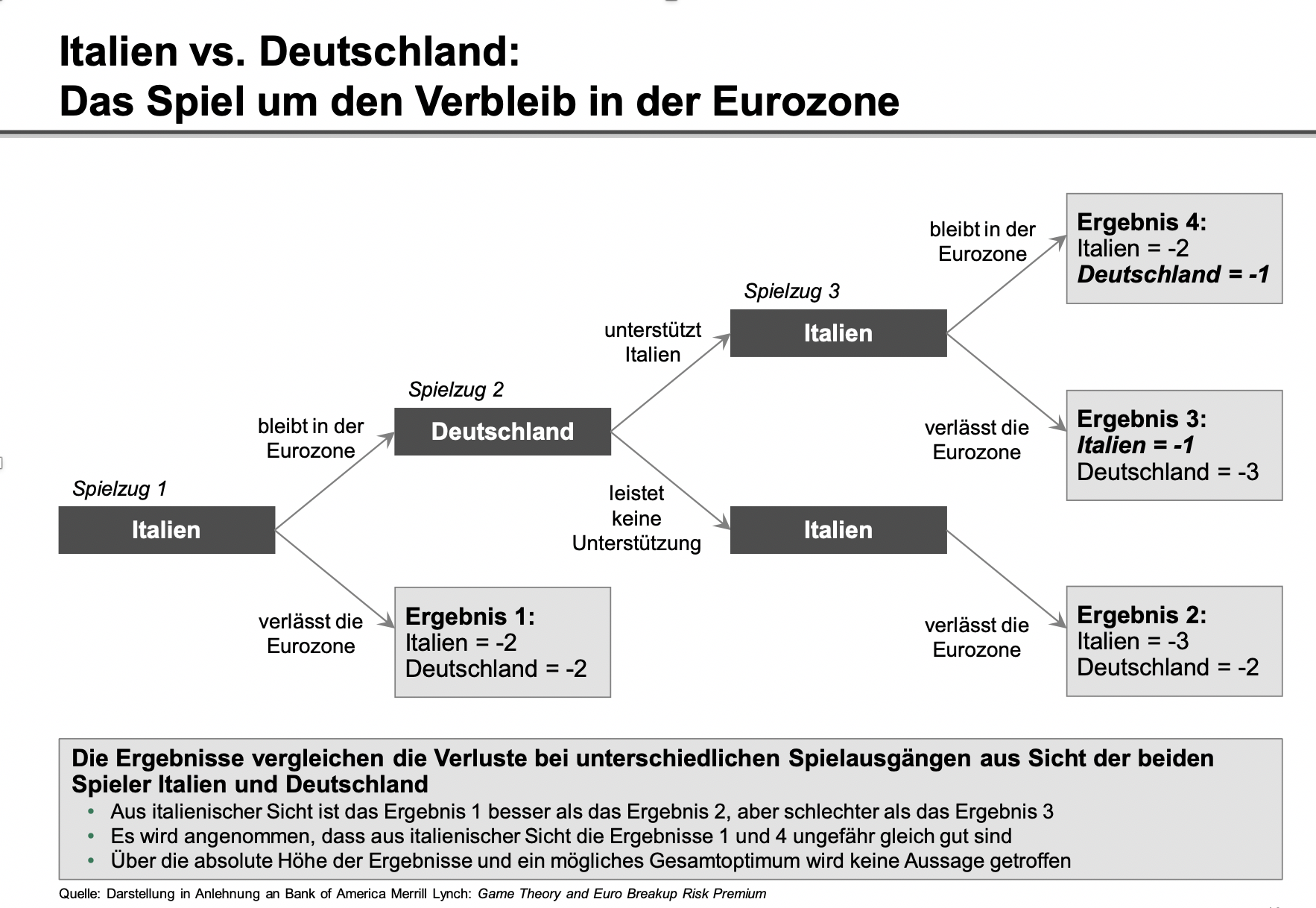

Die Bank of America erläutert das Ergebnis der spieltheoretischen Überlegungen so:

- Spielzug 1: Italien beginnt das Spiel und könnte sich schon im ersten Spielzug für den Austritt entscheiden. Deutschland und Italien müssten jeweils einen Verlust hinnehmen, alleine schon aufgrund der zu erwartenden Turbulenzen an den Finanzmärkten. Die Gläubiger Italiens (darunter auch deutsche Banken) erleiden ebenfalls einen Verlust, da ihre Forderungen durch die Wiedereinführung der Lira an Wert einbüßen.

- Spielzug 2: Bleibt Italien in der Eurozone, ist zu erwarten, dass es früher oder später in eine ähnliche Lage kommt, in der Griechenland bereits heute steckt. Setzt sich dieser Trend fort, ist Deutschland am Zug und könnte sich entscheiden, Italien (im Gegensatz zu Griechenland) nicht zu unterstützen. Italien müsste die Eurozone verlassen. Für Italien wären die Kosten des Ausstiegs allerdings höher als bei einem freiwilligen Ausstieg zu einem früheren Zeitpunkt (in Spielzug 1), da es in der Zeit des Abwartens weiter an Wirtschaftskraft einbüßen wird. Genau das ist seit einigen Jahren der Fall und mit jedem weiteren Jahr der ökonomischen Stagnation verliert Italien nicht nur an Wohlstand, es wächst auch der politische Druck für einen Wandel, wie wir ihn in der aktuellen Regierung bereits sehen.

- Spielzug 3 – Italien verlässt den Euro: Leistet dagegen Deutschland Unterstützung, ist die Gefahr durchaus real, dass Italien die Eurozone trotzdem verlässt. Die italienische Bevölkerung könnte sich gegen die empfindlichen Sparmaßnahmen aussprechen, die zur Rückzahlung der Unterstützung erforderlich wären. – Griechenland lässt grüßen. Im Ergebnis würde Deutschland hohe Verluste erleiden. Zu den Kosten eines Austritts Italiens aus der Eurozone würden die Verluste aus den Rettungsmaßnahmen kommen. Italien erleidet dagegen geringere Verluste als bei anderen Spielverläufen aufgrund der erhaltenen Hilfeleistungen.

- Spielzug 3 – Italien behält den Euro: Bleiben die Italiener in der Eurozone und zahlen die deutsche Unterstützung zurück, würde davon vor allem Deutschland profitieren.

Abbildung: Italien vs. Deutschland—Das Spiel um den Verbleib in der Eurozone

Gibt es keinen optimalen Ausgang, so endet das Spiel im Nash-Gleichgewicht. Keiner der Spieler weiß, wie sich der andere Spieler im nächsten Zug entscheiden wird. Daher wird kein Spielzug riskiert, bei dem ein Spieler durch den nächsten Zug des anderen schlechter gestellt werden könnte.

Im Modell der Bank of America sollte daher Italien im ersten Spielzug die Eurozone verlassen. Warum? Würde Italien sich für einen Verbleib entscheiden, könnte sich Deutschland im nächsten Spielzug gegen eine Unterstützung Italiens aussprechen. Dies wäre rational, denn Deutschland möchte natürlich ausschließen, dass Italien nach Annahme der Unterstützung die Eurozone verlässt und damit das für Italien bestmögliche und für Deutschland schlechtmöglichste Ergebnis erzielt. Das zu erwartende Ergebnis wäre also, dass Italien die Eurozone freiwillig verlässt.

Spielen wir rational?

Natürlich ist dies nur ein Gedankenspiel. Vor allem geht es davon aus, dass beide Spieler sich rational verhalten. Doch genau das ist nicht der Fall. Konkret müssen wir davon ausgehen, dass die Italiener sich aus den bereits genannten Gründen in einer sehr starken Position fühlen und es auch sind. Sie haben viel zu gewinnen bei einem Euroaustritt und können darauf setzen, dass die Verhandlungspartner – allen voran die deutsche Bundesregierung – alles tun werden, um den Italienern entgegenzukommen. Solange die deutsche Politik dem Glauben anhängt, dass der Euro eine zwingende Voraussetzung zur Sicherung des hiesigen Wohlstands ist können die Verhandlungspartner in der Eurozone davon ausgehen, dass wir im Zweifel das Portemonnaie öffnen. Da spielt es keine Rolle, dass alle Studien zeigen, dass man durch mehr Umverteilung die Eurozone eben nicht retten kann und wir Deutsche zu den ärmsten Privathaushalten in der Eurozone gehören, wie die EZB vorrechnet. Rund 65.000 Euro pro Haushalt Vermögen bei uns stehen in Italien immerhin rund 240.000 Euro entgegen.

Unsere Politiker sind so die idealen Spielgegner für Salvini und Co. Sie sind nicht bereit, den einzig möglichen Spielzug Deutschlands auch nur ansatzweise zu denken: nämlich den Austritt Deutschlands aus dem Euro. Deshalb wird Italien bekommen, was es will. Beispielsweise den Schuldenerlass durch die EZB, verpackt wie auch immer. Und am Ende dann doch irgendwann austreten. Bezahlen dürfen das dann erneut die armen Deutschen.