SPIEGEL: Von wegen “Schauermärchen” über Zombies

Der SPIEGEL räumt in dieser Woche mit dem “Schauermärchen” von den Zombies auf. Was im Prinzip o. k. wäre, wenn die Autoren sich zuvor mit der Definition eines Zombies beschäftigt hätten. Und nachdem sie mich im Text erwähnen (basierend auf meinen Beiträgen unter anderem im SPIEGEL-Produkt manager magazin) fühle ich mich natürlich angesprochen. Doch der Reihe nach:

- “(…) Aston Martin (…) hat in der 108-jährigen Geschichte bereits sieben Insolvenzen hinter sich gebracht. Geschäftsjahre mit schwarzen Zahlen sind Ausnahmen, trotzdem produziert Aston Martin immer noch. Und so könnte auch das Motto jener Unternehmen lauten, die Ökonomen gern als ‘Zombies’ bezeichnen. Betriebe, die eigentlich pleite sind, aber durch billige Kredite oder staatliche Hilfen künstlich am Leben gehalten werden.” – bto: so der Einstieg des Spiegel in die Geschichte. Aston Martin also als ein Beispiel für ein Zombie-Unternehmen.

- “Nach einer Analyse der Bank für Internationalen Zahlungsausgleich (BIZ) ist der Anteil der Firmen, deren Gewinne nicht ausreichen, um die Zinsen für ihre Kredite zu begleichen, seit Mitte der Achtzigerjahre von 4 auf 15 Prozent gestiegen. Im breiten europäischen Stoxx-600-Börsenindex ist inzwischen jedes zehnte gelistete Unternehmen ein Zombie, hat die Bank of America ermittelt.” – bto: Diese Zahlen sind den Lesern von bto geläufig.

Doch werfen wir hier schon die Frage auf: wenn man schon die Studien der BIZ zitiert, sollte man sie auch lesen. Denn die Definition der BIZ ist eindeutig: “(…) we identify zombie companies based on (i) their persistent lack of profitability, i.e. profits insufficient to cover interest payments on debt (interest coverage ratio below one); and (ii) poor expected future growth potential revealed through low equity valuations, i.e. a relatively low ratio of the market value of firm assets to their book value (relatively low Tobin’s q).” – bto: Wir brauchen also nicht nur unzureichende Gewinne, sondern eben auch ein Zweifel der Investoren an der Nachhaltigkeit des Geschäftes. Der Marktwert des Unternehmens muss relativ tief verglichen zum Buchwert des Vermögens sein, unter 1 würde ich als sicheren Indikator nehmen.

Nachzulesen hier: → BIZ: Zombies sind ein massives Problem und Corona macht alles schlimmer

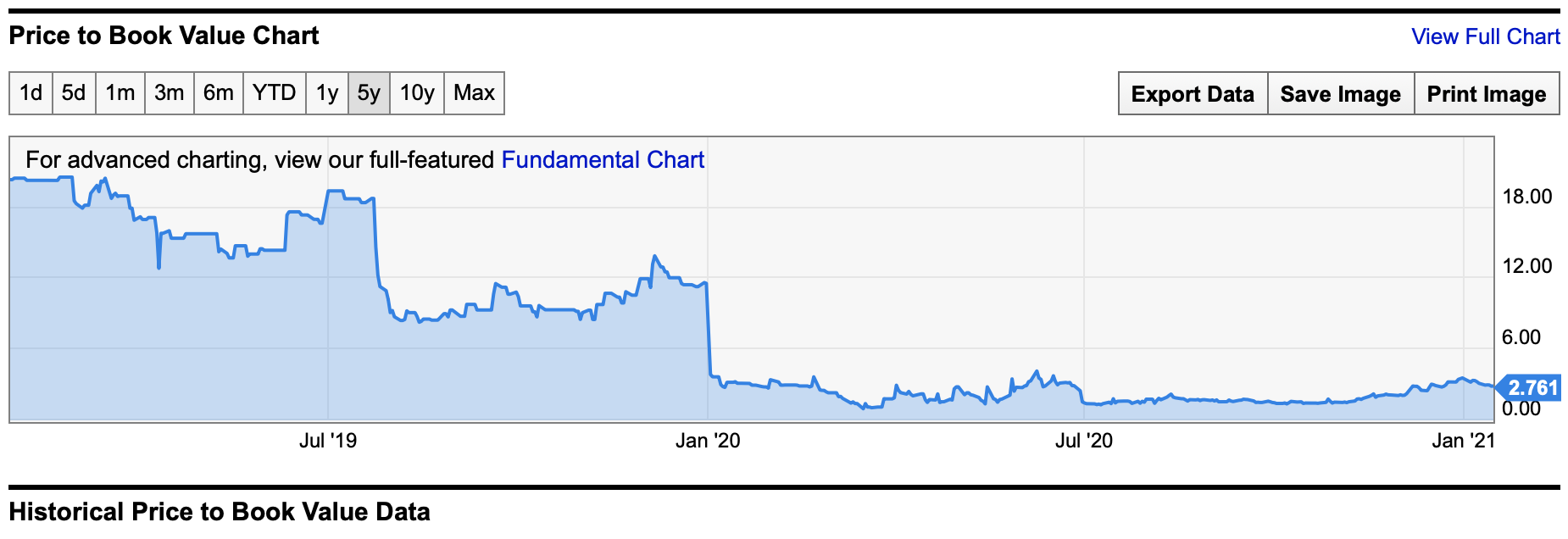

Blicken wir auf Aston Martin. Es gibt ja für alles Datenbanken. Selbst Aston Martin wird noch höher bewertet als die Assets. Es ist also kein Zombie! (Ob die Märkte hier nun recht haben oder nicht, ist ein anderes Thema.)

Nachzulesen hier: → ycharts.com: Aston Martin Lagonda Global Holdings Price to Book Value

- “Der Münchner Wirtschaftsprofessor Hans-Werner Sinn kritisiert die Europäische Zentralbank, die mit ihrer Niedrigzinspolitik ‘Konkurse verhindert’ und so ‘den wirtschaftlichen Fortschritt abblockt’. Und der Ökonom Daniel Stelter warnt vor ‘Notenbanksozialismus’; die Geldschwemme der EZB verwandele viele Unternehmen in lebende Leichen.” – bto: Auch das ist ja nicht meine Behauptung, sondern von US-Ökonomen vorgerechnet. Hätte man auch erwähnen sollen: → Wie Politik und EZB Deflation und Stagnation fördern

- “Die Behauptung, dass die Rettungspolitik die Betriebe nicht stärkt, sondern am Ende schwächt, ist vor allem in Deutschland populär. (…) Doch die These ist gewagt. Manch vermeintlicher Zombie ist in Wahrheit quicklebendig. In vielen Staaten, in denen die Geldpolitik besonders locker ist, sind die Firmen gesünder als andernorts. Und wer in einer Pandemie nur auf die freien Kräfte des Marktes setzt, kann einen wirtschaftlichen Einbruch schnell in einen Absturz verwandeln.” – bto: Der erste Punkt mag stimmen, ist aber die oberflächliche Beobachtung von Gesundheit. Der zweite Punkt ist ein anderer. Niemand – sicherlich nicht ich – ist gegen die Rettung in der Corona-Zeit.

- “‘Die EZB-Kritiker haben auf den ersten Blick recht, aber die Empirie nicht auf ihrer Seite’, sagt Reint Gropp, Präsident des Leibniz-Instituts für Wirtschaftsforschung in Halle. Die Zombie-Theorie ist in Teilen ein Mythos, wie so oft bei Stoffen aus dem Horrorgenre. Es geht schon damit los, dass der Schuldenstand eines Unternehmens kein zuverlässiger Gradmesser für seinen Erfolg ist. Der Onlinehändler Amazon etwa gab jahrelang mehr Geld aus, als er einnahm. Nach der Definition mancher Ökonomen hätte ihn das zum Zombie machen müssen, tatsächlich ist Amazon heute einer der wertvollsten Konzerne der Welt.”

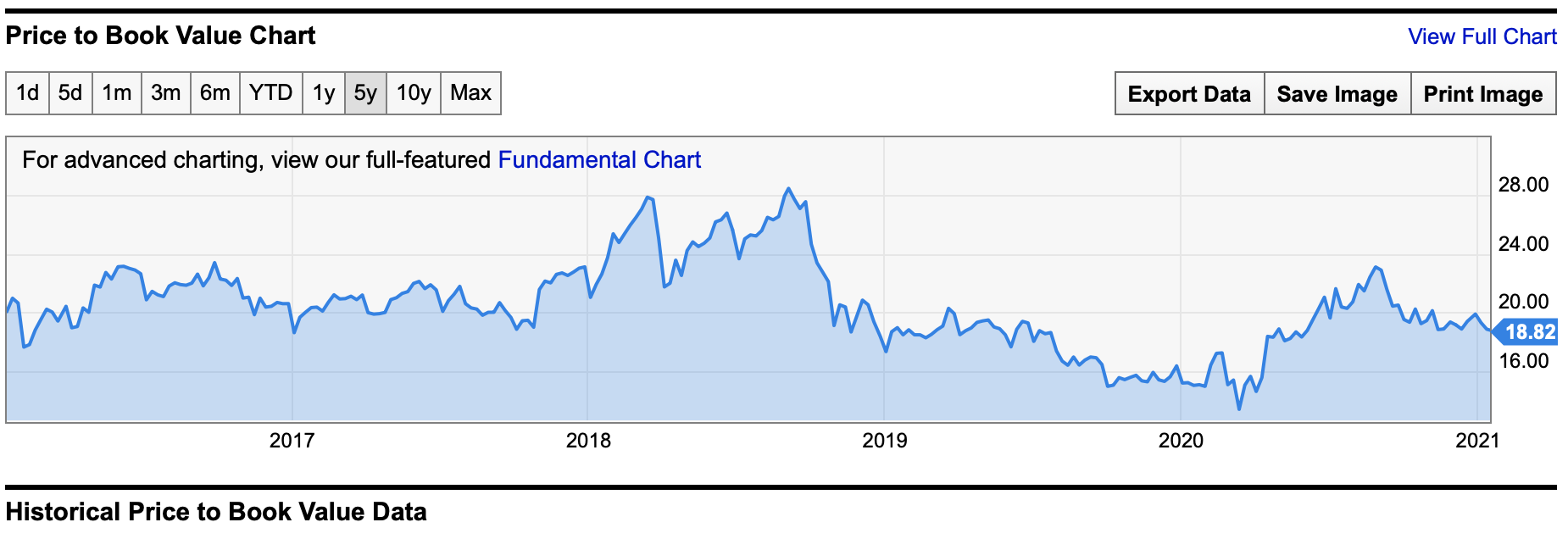

Na, dann schauen wir doch mal, ob Amazon jemals ein Zombie war:

Nachzulesen hier: → ycharts.com: Amazon.com Price to Book Value

Wohl kaum ein Unternehmen war wohl so fern vom Zombie-Status entfernt wie Amazon. Wenn man rund 20-mal so viel an der Börse wert ist, wie man investiert hat, ist man entweder sehr profitabel oder aber die Märkte erwarten diese Profitabilität.

- Kommen wir zu den ernsthaften Argumenten: “Japan gilt seit Anfang der Neunzigerjahre als Musterfall einer siechen staatsgestützten Wirtschaft. Kaum ein anderes Industrieland hat derart viele Konjunkturprogramme aufgelegt und die Notenpresse so oft angeworfen. Doch die Firmen des Landes sind dadurch nicht kränker geworden. Im Gegenteil, zeigt die Zombie-Studie der BIZ: Während der Anteil der maladen Unternehmen in vielen Staaten zugelegt hat, ist er in Japan zuletzt drastisch gesunken, auf ein Fünftel des US-Anteils.” – bto: Richtig, doch was ist passiert? Japan hatte eine massive Unternehmensverschuldung, die hinter der Blase der 1980er-Jahre stand und seither die Wirtschaft belastet hat. Die Unternehmen haben 30 Jahre lang ihre Bilanzen saniert, während der Staat gigantische Defizite fuhr – verbunden mit geringem Wachstum. Uns also auf 30 Jahre à la Japan einzustellen, ist der Beweis dafür, dass Zombies kein Problem sind??

Natürlich brauchen wir eine Lösung für die Zombies, meint auch die FINANCIAL TIMES (FT), um genau diese Wiederholung des japanischen Szenarios zu verhindern: → Wir brauchen eine marktwirtschaftliche Lösung für die Zombies

- “Eine Untersuchung der Federal Reserve Bank von New York kommt zu ähnlichen Resultaten. Es gebe ‘keinen Beweis’, schreiben die Experten, ‘dass hohe Unternehmensschulden zu weniger Investitionen oder Wachstum führen’. So sieht das inzwischen sogar die Bundesbank, die sonst einiges gegen die lockere EZB-Politik einzuwenden hat. In ihrem Monatsbericht für Oktober gelangt sie zu dem Schluss, dass die expansive Geldpolitik der jüngsten Zeit wegen der Ausweitung des Kreditgeschäfts unter dem Strich sogar positiv sei. Im Dezemberbericht geht die Bundesbank noch weiter. Vor der Finanzkrise habe es in Deutschland viel mehr Zombies gegeben, heißt es dort, nun hätten die Firmen dank niedriger Zinsen ihre Kreditkosten besser im Griff.” – bto: Das klingt ja alles sehr gut, widerspricht aber den empirischen Studien. Nur weil die Bundesbank es behauptet, stimmt es noch lange nicht.

Dazu meine früheren Ausführungen:

Der empirische Beweis für die Zombifizierungswirkung der Politik des billigen Geldes liegt jedoch vor. Nicht nur das. Eine aktuelle Studie weist nach, dass die Politik der EZB dazu führt, dass die Inflationsrate sinkt, nicht steigt.

Dabei decken sich die empirischen Ergebnisse mit dem, was man auch als Praktiker erwarten dürfte:

- Das Rätsel der fehlenden Inflation in Europa ähnelt der japanischen Erfahrung der verlorenen Jahrzehnte. In beiden Fällen gab es deflationären Druck, sehr lockere Geldpolitik und Zombiekredite durch unterkapitalisierte Banken. In Kombination mit der Suche der Investoren nach Rendite führt das zu sehr tiefen Finanzierungskosten, die es vielen schwachen Unternehmen ermöglicht, am Markt zu bleiben.

- Mit dem Beginn der Eurorettungspolitik 2012 steigt der Anteil der Zombieunternehmen deutlich an. Als Zombies werden Unternehmen definiert, die deutlich überdurchschnittlich verschuldet sind, eine überdurchschnittliche Zinslast haben und dies, obwohl der Zinssatz, den sie bezahlen müssen, unter dem der kreditwürdigsten Wettbewerber liegt. Ein deutliches Zeichen für eine Subventionierung der Finanzierung durch die Banken.

- Es überleben also schwache Unternehmen mit nicht nachhaltigen Geschäftsmodellen. Der Anstieg der Zombiefirmen führt zu Überkapazitäten, Preisdruck und dämpft gesamthaft die Inflationsrate. Die Produktivität nimmt ab.

- Dabei ist der Rückgang der Inflationsrate in den Märkten am größten, in denen die meisten Zombies hinzugekommen sind. Je mehr Zombies also, desto geringer der Preisanstieg bzw. die Inflation.

Das Fazit der Autoren: „The timing of the reversal of the inflation dynamics coincides with the adoption of extraordinary monetary easing measures, including negative rates, by the ECB (…).“ Klartext: Die Inflationsrate begann ab dem Zeitpunkt, weiter zu sinken, als die EZB Negativzinsen einführte und mit Wertpapierkäufen begann. Die Politik der EZB – der „Europäischen Zombifizierungsbank“, wie wir sie nun nennen sollten – bewirkt also eine geringere Inflation statt einer höheren, wie vermeintlich angestrebt.

Die Politik der „Europäischen Zombifizierungsbank“ wirkt zusammengefasst so:

- Das billige Geld ermöglicht es Unternehmen, die eigentlich nicht lebensfähig sind, weiter am Markt zu bleiben.

- Das billige Geld erodiert die Kapitalbasis des ohnehin schwach kapitalisierten Bankensystems.

- Den Banken bleibt keine andere Wahl, als den schlechten Schuldnern besonders günstige Kredite zu geben, weil sie die Abschreibung des Kredites selber nicht überleben.

- Damit bleiben noch mehr schlechte Schuldner am Markt, was zu Überkapazitäten und Preisdruck führt und so das Geschäft auch für die gesunden Mitbewerber erschwert.

- Wachstum und Produktivitätsfortschritte enttäuschen, die Inflationsrate sinkt.

- Darauf reagiert die EZB mit noch mehr billigem Geld, was die Banken weiter schwächt und die Zombifizierung fördert.

Nachzulesen hier: → Best of bto 2020: Die EZB ist die „Europäische Zombifizierungsbank“

- “Für die Anhänger der Zombie-Theorie ist der Niedrigzins ein Werk der Notenbanken, die zu viel Geld in Umlauf bringen. Für die Gegenfraktion ist er das Ergebnis einer Kapitalschwemme, die seit Jahren in nahezu allen Industrieländern zu beobachten ist – weil der Anteil älterer Menschen steigt, die Sparvermögen haben und keine Kredite brauchen. Und weil die Digitalisierung der Wirtschaft weniger Kapital verschlingt als früher der Bau von Fabrikanlagen.” – bto: Das stimmt so pauschal nicht. Ich habe immer auf beide Faktoren verwiesen. Es ist eine Kombination aus Demografie und Notenbankpolitik. Hinzu kommt die Folge der tiefen Zinsen in Form von immer weiter steigenden Schulden.

- “(Für den) Bonner Wirtschaftsprofessor Carl Christian von Weizsäcker (…) sind Zombie-Firmen kein Zeichen von Schwäche, sondern Ergebnis einer neuen Normalität. Die zeichnet sich aus durch ein Überangebot an Kapital und nahezu Vollbeschäftigung. ‘Würden die Notenbanken in dieser Situation die Zinsen anheben, würde es viele Firmenpleiten geben und neue Arbeitslosigkeit entstehen.’” – bto: was ja nun kein Argument ist, wonach es keine Zombies gäbe, sondern eher einen Zustand beschreibt, wonach wir gefangen sind in einer Politik des billigen Geldes. Das sind wir zweifellos, weil alleine schon die hohe Verschuldung sonst gar nicht mehr tragbar ist.

- Und dann kommt der SPIEGEL zurück zu Aston Martin: “Wie lebensfähig selbst vermeintliche Zombies sein können, sofern sich ein Investor findet, der an ihre Zukunft glauben will, zeigt Aston Martin. Der kanadische Milliardär Lawrence Stroll pumpte vergangenes Jahr rund 200 Millionen Euro in den Autobauer und will 2021 mit Aston Martin sogar in der Formel 1 reüssieren.” – bto: Tja, da Stroll die Firma über Buchwert bewertet, ist Aston Martin eben kein Zombie. Siehe oben.

Fazit: Ich finde es super, dass der SPIEGEL das Thema aufnimmt. Schade finde ich, dass es so mehr der Verniedlichung/Leugnung dient, statt der Frage, wie wir mit dem Problem umgehen. Denn da bin ich doch näher bei der BIZ. Schließlich haben die Experten auch die Finanzkrise vorhergesagt. Und auch die FT fordert eine Lösung für das Zombie-Problem (was es ja angeblich nicht gibt) → Wir brauchen eine marktwirtschaftliche Lösung für die Zombies.

→ spiegel.de: “Das Schauermärchen von den Zombie-Firmen”, 18. Januar 2021