ifo-Schnelldienst: Zehn Gründe, warum die Deutschen nicht die Gewinner des Euros sind

Wann immer die deutsche Position in der Eurokrise diskutiert wird, darf der mahnende Hinweis – vor allem ausländischer Kommentatoren – nicht fehlen, dass die Deutschen doch die eigentlichen Profiteure des Euros seien. Die Einführung der Einheitswährung habe erst die Grundlage für Export- und Beschäftigungsboom gelegt. Nur so hätten die deutschen Unternehmen Marktanteile gewinnen, und der Produktionssektor in den anderen Euroländern derart schrumpfen können. Demzufolge wäre es auch nur richtig, wenn wir uns nun besonders solidarisch zeigten und die Kosten für die Eurorettung tragen würden.

Stimmt das? Nimmt man die Perspektive des sprichwörtlichen „Manns auf der Straße“ ein, kommt man zu einem gegenteiligen Ergebnis. Zehn Argumente, warum der Euro zu einer Verringerung des deutschen Wohlstandes und der langfristigen Wettbewerbsfähigkeit geführt hat, die ich bereits 2015 gemeinsam mit im ifo-Schnelldienst publizierte:

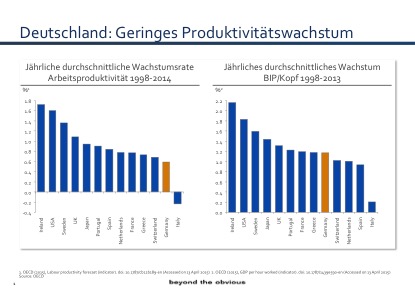

- Zu Zeiten der Mark stand die deutsche Wirtschaft unter konstantem Aufwertungsdruck. Die Währungen der Haupthandelspartner – der französische Franc, die italienische Lira, aber auch der US-Dollar – werteten in schöner Regelmäßigkeit gegenüber der Mark ab. In der Folge war die deutsche Wirtschaft gezwungen, immer produktiver zu werden. So wuchs die Produktivität (Arbeitsproduktivität pro Stunde) in den 10 Jahren vor der Euroeinführung (plus 20 Prozent) deutlich schneller als in der Zeit danach (plus 16 Prozent). Seit dem Jahr 2000 lag die Entwicklung der Produktivität hinter den Fortschritten z. B. der USA und Englands sowie einigen der heutigen europäischen Krisenländer wie Griechenland oder Irland.[i]

Welche heilsame Wirkung eine starke Währung hat, kann man an der wirtschaftlichen Entwicklung der Schweiz sehen. Obwohl der Franken über Jahrzehnte kontinuierlich an Wert gewonnen hat, sind das Wohlstandsniveau und die Leistungsfähigkeit der Wirtschaft weiter gestiegen. Problematisch sind Perioden rascher Aufwertung, wie im Zuge der aktuellen Krise zu beobachten. Dies sind aber vorübergehende Effekte, die an der langfristig positiven Wirkung nichts ändern.

- In der Folge wuchs in Deutschland das BIP pro Kopf – der entscheidende Indikator für die Entwicklung des Wohlstands – ebenfalls langsamer als vor der Einführung des Euro. Lief die Entwicklung bis 2000 mit jährlich über 1,5 Prozent Wachstum noch deutlich besser als in der Schweiz (< 0,5 Prozent Wachstum pro Jahr) – wenn auch auf tieferem Niveau –, so ist Deutschland in den 10 Jahren nach Einführung des Euro deutlich zurückgefallen (unter 1 Prozent pro Jahr Zunahme des BIP/Kopf, Schweiz: über 1 Prozent).[ii] Wir haben uns mehr darauf konzentriert, billiger zu produzieren – statt besser. Dies wird nachhaltig die Entwicklung der deutschen Wirtschaft belasten.

Abbildung: Deutschland: Geringes Produktivitätswachstum:

- Die deutschen Konsumenten haben bis zur Einführung des Euro von den Abwertungen der anderen Länder profitiert. Importierte Waren und Urlaube wurden billiger. Auch das hat sich seit dem Jahr 2000 geändert: Die Importe wurden teurer und gleiches gilt für den Urlaub. Um weiterhin billig Urlaub machen zu können, musste man außerhalb des Euroraums reisen. Für die Konsumenten bedeutete dies einen Verlust an Kaufkraft und damit Realeinkommen.

- In den ersten Jahren nach der Euroeinführung profitierten die anderen Länder von dem deutlich tieferen Zinsniveau, das sie der von der Bundesbank auf die EZB übergegangenen Glaubwürdigkeit verdankten. Die Zinsen waren für die heutigen Krisenländer zu tief, was einen einmaligen, schuldenfinanzierten Boom auslöste. Für Deutschland, das damals auch an einer überhöhten Bewertung bei der Festlegung des Euro-Wechselkurses litt, waren sie jedoch zu hoch. Die EZB musste einen Mittelweg gehen, der – wie sich herausstellte – für alle Länder der falsche war. Die Rezession in Deutschland war deshalb tiefer und länger, als sie ohne den Euro gewesen wäre, und die Regierung war gezwungen, Ausgaben zu kürzen und die Arbeitsmarktreformen durchzuführen, die zu geringeren Löhnen in Deutschland führten. Das wiederum führte dazu, dass in Summe die Einkommen der Durchschnittsbürger mehr als 10 Jahre lang stagnierten. [iii]Deutschland war der kranke Mann Europas, während Spanien als Musterbeispiel für eine gute wirtschaftliche Entwicklung galt. Erst später wurde deutlich, dass es sich in Spanien nur um eine gigantische, schuldenfinanzierte Immobilienblase handelte.

- Um die Wirtschaft wieder auf Trab zu bringen, setzte Deutschland auf die Wiedergewinnung der internationalen Wettbewerbsfähigkeit über Kostensenkung anstatt auf Produktivitätsverbesserung. Die stagnierenden Löhne führten zu geringeren Steuereinnahmen, während die Exporte zulegten. Der Euro hat es Deutschland also nicht „erlaubt“, Handelsüberschüsse zu erzielen, sondern es geradezu „erzwungen“. Dass die Wirtschaft sich auf den Export konzentrierte, lag vor allem an der geringen Binnennachfrage.

- Richtig ist: Die deutschen Unternehmen haben von dieser Lohnzurückhaltung und dem schuldenfinanzierten Boom in den anderen europäischen Ländern profitiert. Die Exporte boomten. Allerdings ist es wichtig, zwei andere Aspekte dieser Entwicklung zu beleuchten: A) Der Schulden- und Konsumboom in den heutigen Krisenländern führte zu einer Übernachfrage nach Gütern und Kapital, die per Definition nur aus dem Ausland befriedigt werden konnte – egal von welchem. Dass es die deutschen Unternehmen waren, die davon überproportional profitierten, verdankten sie ihrer durch Kostensenkung gestiegenen Wettbewerbsfähigkeit. B) Es waren die Eigentümer der exportorientierten Unternehmen, die am meisten von der Euroeinführung profitierten. Bei den börsennotierten Unternehmen sind dies übrigens zu einem überwiegenden Teil ausländische Investoren. Nach einer aktuellen Studie der Beratungsgesellschaft E+Y ist in den vergangenen zehn Jahren der Anteil, den ausländische Investoren halten sogar stetig gestiegen: Bei den 23 Unternehmen, deren Daten den Vergleich zulassen, stieg er von durchschnittlich 45 Prozent im Jahr 2005 auf 59 Prozent im Geschäftsjahr 2014. Mit 27 Prozent kann jede vierte Aktie Anlegern aus dem europäischen Ausland zugeordnet werden, jede fünfte Aktie (21 Prozent) befindet sich im Besitz von Anlegern aus Nordamerika.[iv]Auch die Beschäftigten der Exportunternehmen profitierten; Sie hatten zwar stagnierende Löhne, dafür aber einen guten Arbeitsplatz. Was jedoch bei einer gesamthaften Rechnung zu beachten ist: Zugleich gingen auf den Binnenmarkt ausgerichtete Arbeitsplätze verloren.

- Aufgrund der schwachen wirtschaftlichen Entwicklung nach Einführung des Euros, der gedrückten Steuereinnahmen und der anhaltend hohen Kosten für Sozialleistungen und Aufbau Ost war die Politik gezwungen, die Staatsausgaben zu beschränken. Neben den bereits angesprochenen Reformen der Sozialsysteme waren es vor allem Kürzungen bei den dringend erforderlichen Investitionen in Infrastruktur, Bildung und technischen Fortschritt. Die Investitionsquote des Staates liegt nunmehr seit Jahren deutlich unter den Abschreibungen.[v] In Folge ist die Infrastruktur in Deutschland in vielen Bereichen schlechter als in den heutigen Krisenstaaten, die im Zuge ihres Booms erhebliche Investitionen tätigten. Zugleich verstärkte diese Zurückhaltung des Staates die Nachfrageschwäche im Inland.

- Die Schwäche der Binnennachfrage führte zu einem Ersparnisüberhang. Die Ersparnisse konnten nicht in vollem Umfang in Deutschland investiert werden. Dies führte zu einem enormen Kapitalexport in das Ausland (dem Spiegelbild des Handelsüberschusses). Teilweise als Direktinvestitionen, überwiegend jedoch als Kredit zur Finanzierung des Schuldenbooms in anderen Ländern. Wenig verwunderlich, dass deutsche Banken viel Geld im US-Immobilienmarkt verloren haben. Schon vor Jahren bezifferte das DIW die Verluste auf Auslandsinvestitionen auf mindestens 400 Milliarden Euro.[vi] Als die Krise in Europa offensichtlich wurde, haben deutsche Banken ihr Geld aus den Krisenländern abgezogen. Dabei wurden sie entweder von öffentlichen Geldgebern abgelöst – Modell Griechenland – oder aber die Bundesbank musste den Geldabfluss durch die Gewährung von TARGET II Krediten ausgleichen. In Summe wurden so die von privaten Banken gegebenen Kredite durch direkte und indirekte Kredite des deutschen Staates ersetzt. Das Risiko eines Zahlungsausfalls wird damit sozialisiert und trifft auch jene deutschen Steuerzahler, die von dem Exportboom der letzten Jahre nicht profitiert haben und bei Schuldenschnitten zu Lasten privater Geldgeber weniger stark betroffen gewesen wären.

- Der Euro hat den weniger starken Volkswirtschaften Europas dabei geholfen, sich billig am Kapitalmarkt zu finanzieren. Der Schuldenberg der Euroländer ist seit Beginn der Krise ungebremst weiter gestiegen. Betrachtet man die Schulden von Staaten, privaten Haushalten und Nicht- Finanzunternehmen relativ zum Bruttoinlandsprodukt, so liegen die Schulden in allen Krisenländern deutlich höher: In Irland um 114 Prozent vom BIP, in Griechenland 73, Portugal 69, Spanien 40, Frankreich 35 und Italien 30 Prozent. Von Sparen kann folglich nicht die Rede sein.[vii]

Die Unternehmensberatung McKinsey hat derweil ausgerechnet, dass es völlig illusorisch ist, die Schulden relativ zum BIP zu stabilisieren, weil die dazu erforderlichen Wachstumsraten der Wirtschaft nicht realisierbar sind. Ceteris paribus müsste der spanische Staat den Finanzierungssaldo um 4,9 Prozent des BIP verbessern, der portugiesische um 3,6 Prozent, der französische um 2,5 und der italienische um 1,9 Prozent. Werte die völlig illusorisch sind. [viii]

Damit wird deutlich, dass selbst die vermeintliche Austeritätspolitik zu immer mehr Schulden führt. Ich schätze, dass in Europa etwa drei Billionen Euro dauerhaft nicht mehr bedient werden können.

Zusätzlich zu diesen offen ausgewiesenen Schulden haben wir es mit erheblichen verdeckten Verbindlichkeiten zu tun. Schätzungen beziffern die ungedeckten Versprechen der Staaten für künftige Renten-, Pensions- und Gesundheitszahlungen auf das Vier- bis Sechsfache des BIP, je nach Land.[ix]

Noch ist offen, auf welchem Wege dieser Verlust realisiert wird: durch Pleiten, eine geordnete Schuldenrestrukturierung oder eine Monetarisierung über die EZB-Bilanz. In jedem Fall wird die Hauptlast den deutschen Bürger treffen. Angesichts der Verteilungsschlüssel bei den europäischen Rettungsschirmen und am Eigenkapital der EZB ist sicher, dass Deutschland als Hauptgläubiger einen großen Teil der Verluste tragen wird.

- Auch von den Bemühungen der EZB, durch den groß angelegten Ankauf von Staatsanleihen den Eurokurs zu drücken, die Kreditvergabe zu stimulieren, die befürchtete Deflation zu bekämpfen und damit am Ende Wachstum zu erzeugen, profitiert der Mann auf der Straße nicht!

Richtig ist: Bundesfinanzminister Wolfgang Schäuble hat nach Berechnungen des Instituts für Weltwirtschaft (IfW) in Kiel seit Krisenbeginn netto rund 60 Milliarden Euro an Zinszahlungen eingespart. Richtig ist: Ein schwacher Euro hilft erneut der Exportindustrie. Doch für den Mann auf der Straße bedeutet er höhere Kosten durch steigende Importpreise und verringert den Effekt des fallenden Ölpreises.

Richtig ist: Die Vermögenspreise steigen. Doch das ist Umverteilung von unten nach oben. Während die Aktien und Immobilienpreise steigen, erhält der einfache Sparer keine Zinsen mehr. Die DZ Bank beziffert den Verlust auf 190 Milliarden Euro an Zinsen in den vergangenen fünf Jahren.[x]

Für den Durchschnittsdeutschen stellt sich die Geschichte so dar: Die Einführung des Euros führte zu einer langen Phase geringen Wachstums, hoher Arbeitslosigkeit und Lohnstagnation. Die Tage der billigen Urlaube in Italien und Griechenland waren vorbei. Der Staat hat Ausgaben für Sozialleistungen und – viel schlimmer – Infrastruktur und Investitionen gekürzt. Die Wirtschaft musste sich auf den Export konzentrieren, weil die Binnennachfrage gedrückt war und die Ersparnisse wurden dazu genutzt, Lieferantenkredite zu gewähren. Jetzt, wo diese Kredite nicht bezahlt werden können, müssen wiederum die deutschen Sparer und Steuerzahler für den Schaden aufkommen. Zu allem Überfluss werden sie auch noch von den anderen Ländern für vermeintlich fehlende Solidarität kritisiert.

Sind die Deutschen also wirklich die Hauptnutznießer des Euro? Wohl kaum! Ohne den Euro hätte es die Schuldenparty im Süden nicht gegeben, aber auch nicht die großen Exportüberschüsse. Dafür einen höheren Lebensstandard und bessere Infrastruktur in Deutschland.

* Dr. Daniel Stelter ist Makroökonom und Gründer des Diskussionsforums „Beyond the Obvious“ (https://think-beyondtheobvious.com/). Von 1990 bis 2013 war Stelter Unternehmensberater bei der Boston Consulting Group (BCG), zuletzt als Senior Partner, Managing Director und Mitglied des BCG Executive Committee. Von 2003 bis 2011 verantwortete er weltweit das Geschäft der BCG-Praxisgruppe Corporate Development (Strategie und Corporate Finance). Als Autor wurde er mit dem getAbstract International Book Award 2010 ausgezeichnet. Im April 2013 erschien sein Buch „Die Billionen-Schuldenbombe“ über die Schuldenkrise; im Mai 2014 „Die Krise – 77 Bilder zum Selberdenken und Mitreden“. Mit dem zuletzt erschienenen Buch „Die Schulden im 21. Jahrhundert“ (Frankfurter Allgemeine Buch, ISBN 978-3-95601-077-4) lieferte er eine Replik auf Thomas Pikettys „Das Kapital im 21. Jahrhundert“. (Ergänzung: Seit Februar 2016: “Eiszeit in der Weltwirtschaft)

[i] “The Conference Board Total Economy Database™, January 2014, http://www.conference-board.org/data/economydatabase/”

[ii] Gross domestic product per capita, constant prices; OECD World Economic Outlook, October 2014,

[iii] “Reallöhne 2000–2010: Ein Jahrzehnt ohne Zuwachs”, DIW Wochenbericht 45/2011, abrufbar unter: http://www.diw.de/documents/publikationen/73/diw_01.c.388565.de/11-45.pdf

[iv] Ein Großteil des Dax Gewinns geht ins Ausland, Die Welt, 21. April 2015, abrufbar unter: http://www.welt.de/finanzen/article139870262/Der-Grossteil-des-Dax-Gewinns-geht-ins-Ausland.html

[v] Bundesministerium der Finanzen: Investitionsschwäche in Deutschland? Februar 2014, abrufbar unter: https://www.bundesfinanzministerium.de/Content/DE/Monatsberichte/2014/03/Inhalte/Kapitel-3-Analysen/3-3-investitionsschwaeche.html sowie: DIHK Schlaglicht Wirtschaftspolitik, Investitionsschwäche in Deutschland, Sommer 2014, abrufbar unter: www.dihk.de/…/dihk-schlaglicht-investitionsschwaeche-2014.pdf

[vi] DIW Wochenbericht 49/13, Verluste auf das deutsche Nettoauslandsvermögen – wie sind sie entstanden?, abrufbar unter: http://www.diw.de/sixcms/detail.php?id=diw_01.c.432808.de

[vii] Quelle: Eurostat, EZB, eigene Berechnungen.

[viii] McKinsey Global Institute, Debt and (not much) deleveraging, February 2015, abrufbar unter: http://www.mckinsey.com/insights/economic_studies/debt_and_not_much_deleveraging/

[ix] Jagadeesh Gokhale, Measuring the unfunded obligations of European Countries, Januar 2009, abrufbar unter: http://www.ncpa.org/pdfs/st319.pdf

[x] Deutsche Sparer verlieren 190 Milliarden Euro, FAZ, 9. April 2015, abrufbar unter: http://www.faz.net/aktuell/finanzen/meine-finanzen/sparen-und-geld-anlegen/private-sparer-verlieren-190-milliarden-euro-in-vergangenen-fuenf-jahren-13528997.html