Die BIZ warnt vor der Party an den Märkten

Was für ein Börsenjahr liegt hinter uns! Nachdem es im Dezember 2018 noch so richtig gerumst hatte, legten die Börsen weltweit 2019 zu. Wohl die wenigsten (ich definitiv nicht) hätten erwartet, dass 2019 fast alle 36 von der Deutschen Bank in ihrer jährlichen Studie betrachteten Anlageklassen im Plus liegen. Allerdings nachdem 2018 fast alle mit Verlust abschlossen haben. Ganz vorn liegt von den großen Börsen erneut die Wall Street (S&P 500 rund 23 Prozent im Plus) und auch der DAX hat sich trotz Konjunkturabschwächung und Autokrise fast ebenso gut geschlagen.

Doch was steht hinter der guten Entwicklung? Wenn man den Analysten der Bank für Internationalen Zahlungsausgleich folgt, muss man sich Sorgen über die weitere Entwicklung machen. Sie sehen nicht nur in den tiefen Zinsen, sondern vor allem im Rückgang des sogenannten „Term Premiums“ den Hauptgrund für die gestiegenen Preise an den Finanzmärkten.

Term Premium als Treibstoff der Börsen

Das „Term Premium“, zu Deutsch die Laufzeitprämie, ist nichts anderes als der Zinszuschlag, den ein Investor dafür erhält, dass er sein Geld länger bindet. So lag die Rendite zehnjähriger Bundesanleihen in den letzten Jahren im Schnitt rund einen Prozentpunkt über der Rendite zweijähriger Anleihen. In den letzten Monaten fiel dieser Zuschlag auf rund 0,25 Prozentpunkte. Die Anleger sind also bereit, deutlich weniger Zuschlag zu nehmen, wenn sie länger laufende Anleihen kaufen. Dabei müsste es umgekehrt sein. Denn je länger die Laufzeit, desto höher das Ausfallrisiko. Außerdem steigt die Gefahr von Änderungen an den Rahmenbedingungen, vor allem bei den Inflationsraten.

Dieses Term Premium betrifft aber nicht nur die Anleihenmärkte, sondern das langfristige Zinsniveau schlägt auf alle Assetklassen durch. Die Bank für Internationalen Zahlungsausgleich (BIZ) sieht diese Entwicklung in ihrem heute erschienenen Quartalsbericht mit deutlicher Sorge. Denn sollte das Term Premium wieder zulegen, drohen erhebliche Verluste an den Märkten.

Vordergründig ist alles in Ordnung. Vergleicht man die Rendite von Aktien beispielsweise mit der Rendite langlaufender Staatsanleihen, so zeigt sich eine stabile Differenz. Trotz rekordhoher Bewertung an den Börsen (das zyklisch geglättete PE-Multiple an der Wall Street ist so hoch wie selten in den letzten Jahrzehnten), liegt die Ertragsdifferenz zu Anleihen recht stabil beim langfristigen Durchschnitt. Dies bedeutet, dass Aktien so gesehen eben nicht besonders teuer sind und die Risikoprämie für den Kauf von Aktien angemessen war.

Ein anderes Bild ergibt sich, wenn man berücksichtigt, dass der Zinszuschlag für länger laufende Anlagen sehr deutlich zurückgegangen ist und davon ausgeht, dass es sich um eine Anomalie handelt, die nicht von Dauer sein kann. Unabhängig von der Politik der Zentralbanken droht ein Umschwung, der zu einer Normalisierung der Zinskurve und damit steigenden Zuschlägen am langen Ende führen könnte – aber besonders, wenn diese in die direkte Finanzierung von Staatsausgaben einsteigen, Stichwort „Kampf gegen den Klimawandel“.

Der gesamte Anstieg an den Märkten lässt sich nämlich laut BIZ auf den Rückgang der Zinsen und dabei vor allem auf das Term Premium zurückführen. Legt man bei dieser recht volatilen Größe historische Werte zugrunde, sind die Bewertungen an den Märkten nicht mehr gerechtfertigt.

Alle Assets profitieren

Das gilt nicht nur für die Aktienmärkte:

Für US-Gewerbeimmobilien liegen die Kaufpreismultiples deutlich über dem langfristigen Schnitt. Mit der Ausnahme von Einzelhandelsimmobilien, die unter dem Umbruch zum Onlinehandel leiden, sieht die BIZ eine deutliche Überbewertung, die wiederum mit dem Rückgang des Term Premiums erklärt wird.

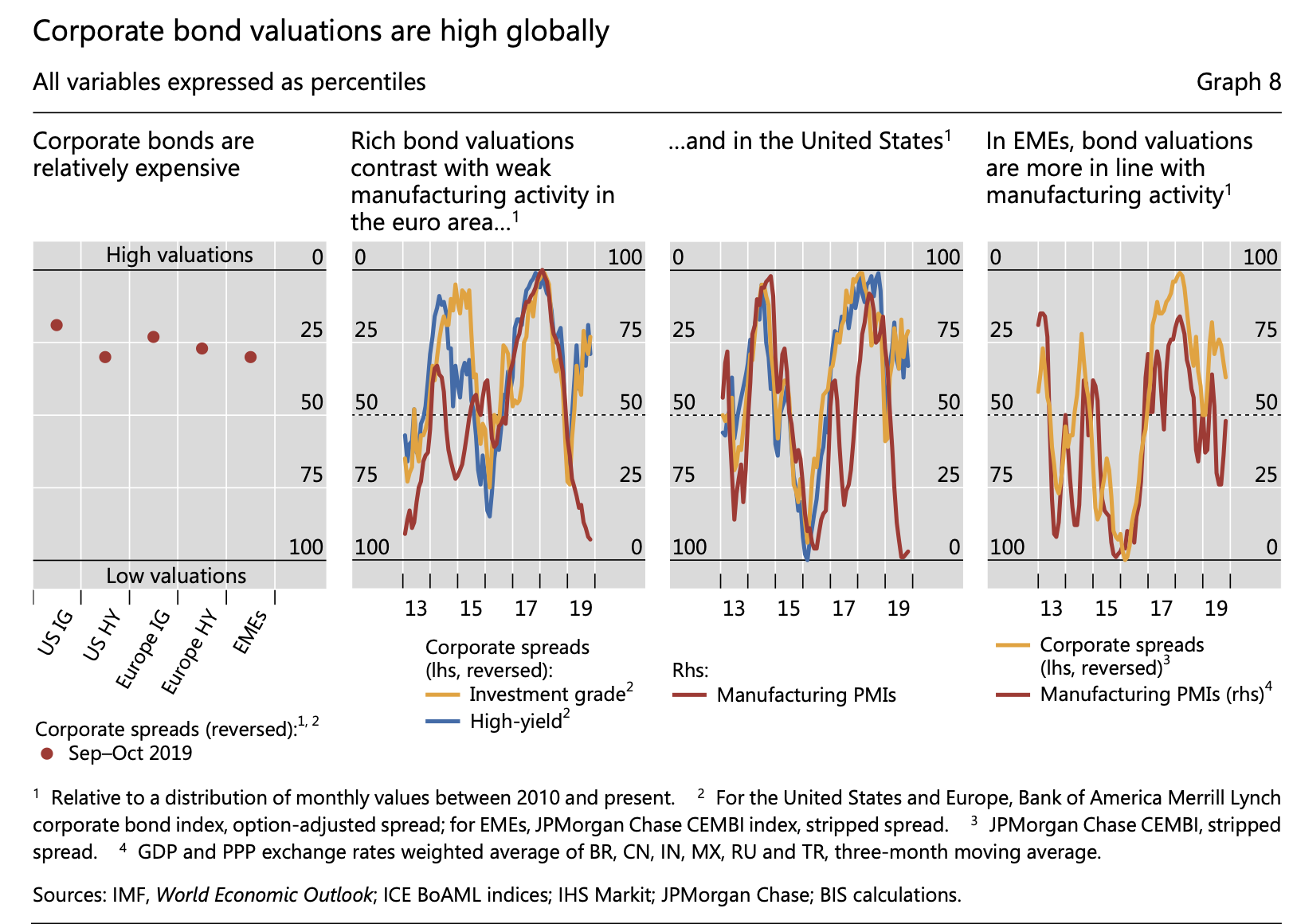

Im Markt für Unternehmensanleihen dasselbe Bild. Maßstab ist hier die Zinsdifferenz zu Staatsanleihen. Nur in wenigen Monaten seit 2010 war der Zuschlag so gering wie heute. Dies bedeutet, dass die Investoren bereit sind, überproportionale Risiken einzugehen, wissen wir doch, dass ein guter Teil der Anleihen, die noch als „Investment Grade“ eingestuft werden, bei nüchterner Betrachtung das Rating nicht mehr verdienen.

Besonders bemerkenswert findet die BIZ, dass sich die Preise für Unternehmensanleihen immer mehr von der fundamentalen Entwicklung der Realwirtschaft abkoppeln. Gerade mit Blick auf die Lage im produzierenden Gewerbe in den USA und der Eurozone wirken die Bewertungen demnach überzogen – die BIZ spricht von „rich valuations“. In der Vergangenheit haben sich die Risikozuschläge für Industrieanleihen parallel zu den Einkaufmanager-Indizes (PMI) entwickelt. Seit Jahresanfang gibt es eine Divergenz: Während die Industrie in Richtung Rezession und damit per Definition zu höheren Ausfallrisiken unterwegs ist, sanken die Risikoprämien weiter.

Quelle: BIZ, Quartalsbericht 4/19

Auch geringere Ausfallrisiken können nicht als Begründung angeführt werden, befinden sich diese doch im Schnitt der letzten Jahre.

Ein weiterer Indikator für die gestiegenen Risiken ist für die BIZ die weiterhin hohe Nachfrage der Investoren nach riskanten Anleihen. Allein im September wurden in den USA High-Yield-Bonds im Volumen von 34 Milliarden US-Dollar begeben, der höchste Wert seit Januar 2018 und deutlich über dem Durchschnitt von 23 Milliarden zwischen 2010 und 2017.

Auch die Nachfrage nach Fonds, die in Schwellenländern investieren, ist deutlich gestiegen. Diese Fonds erlebten die zweithöchsten Zuflüsse an neuen Mitteln in den letzten zwölf Monaten.

Normalisierung muss mit Kursverlusten eingehen

Nicht wenige werden feststellen, dass die BIZ wieder einmal mahnt und es dann nicht so schlimm kommt. So ergeht des den Experten aus Basel seit einigen Jahren, bleiben doch die immer wiederkehrenden Mahnungen ungehört. Dabei sind diese Mahnungen mehr als begründet, wie ich mehrfach erläutert habe. Die BIZ kann immerhin darauf verweisen, frühzeitig und zutreffend vor der Finanzkrise gewarnt zu haben.

Die BIZ sieht die Wirkung der Notenbankpolitik besonders kritisch. Schon vor Jahren hat sie aufgezeigt, dass die Notenbanken – deren gegenteiligen Beteuerungen zum Trotz – eine erhebliche Mitschuld am Rückgang des weltweiten Zinsniveaus haben. Die „asymmetrische Reaktion“ der Notenbanken auf jede Krise an Finanzmärkten oder in der Wirtschaft, beginnend beim Crash 1987 bis eben zur Finanzkrise, hat die Welt immer mehr in Verschuldung und Zombifizierung geführt: Stets wurden die Zinsen gesenkt und Liquidität in die Märkte gepumpt, ohne danach die Maßnahmen wieder vollumfänglich zurückzunehmen. Diesen Weg zu immer aggressiveren Maßnahmen mit immer weniger realwirtschaftlicher Wirkung habe ich unter dem Stichwort „Notenbanksozialismus“ zusammengefasst.

Klar ist, dass in diesem Umfeld, wo die Märkte für Vermögenswerte nur dank des billigen Geldes so hochgetrieben wurden, der kleinste Anstieg der Zinsen zu heftigen Einbrüchen führen würde. Deshalb werden die Notenbanken auch alles tun, um dies zu verhindern. Bleibt jedoch die Frage, ob es ihnen gelingt.

Wie die BIZ in ihrem aktuellen Bericht aufzeigt, war es der Rückgang der Zinsdifferenz zwischen kurz- und langfristigen Anlagen, der die Märkte in diesem Jahr beflügelt hat. Im Unterschied zum kurzfristigen Zins haben die Notenbanken hier weniger Möglichkeiten zur Manipulation. Wir haben sogar gesehen, dass die langfristigen Zinsen sich in eine andere Richtung entwickelten als die Notenbanken – zumindest die US-Fed – zum Jahresanfang wollten. Statt zu steigen, sanken sie und das Term Premium ging zurück. Eine Zeit lang stand gar eine Inversion der Zinskurve im Raum, also höhere Kurzfrist- als Langfristzinsen, was allgemein als Warnsignal für eine drohende Rezession gesehen wird.

Normalisiert sich nun die Zinskurve – das Term Premium steigt wieder –, kann das zwei Ursachen haben: Entweder die Wirtschaft fasst wieder Fuß und die Rezession wird vermieden. Dann könnte es sein, dass bessere Gewinne und Fundamentaldaten, die heutigen Bewertungen stützen. Oder aber die Rezession kommt und die Zentralbanken treiben weltweit die kurzfristigen Zinsen noch deutlicher nach unten. Dann müssten nach dieser Logik alle Assetpreise fallen.

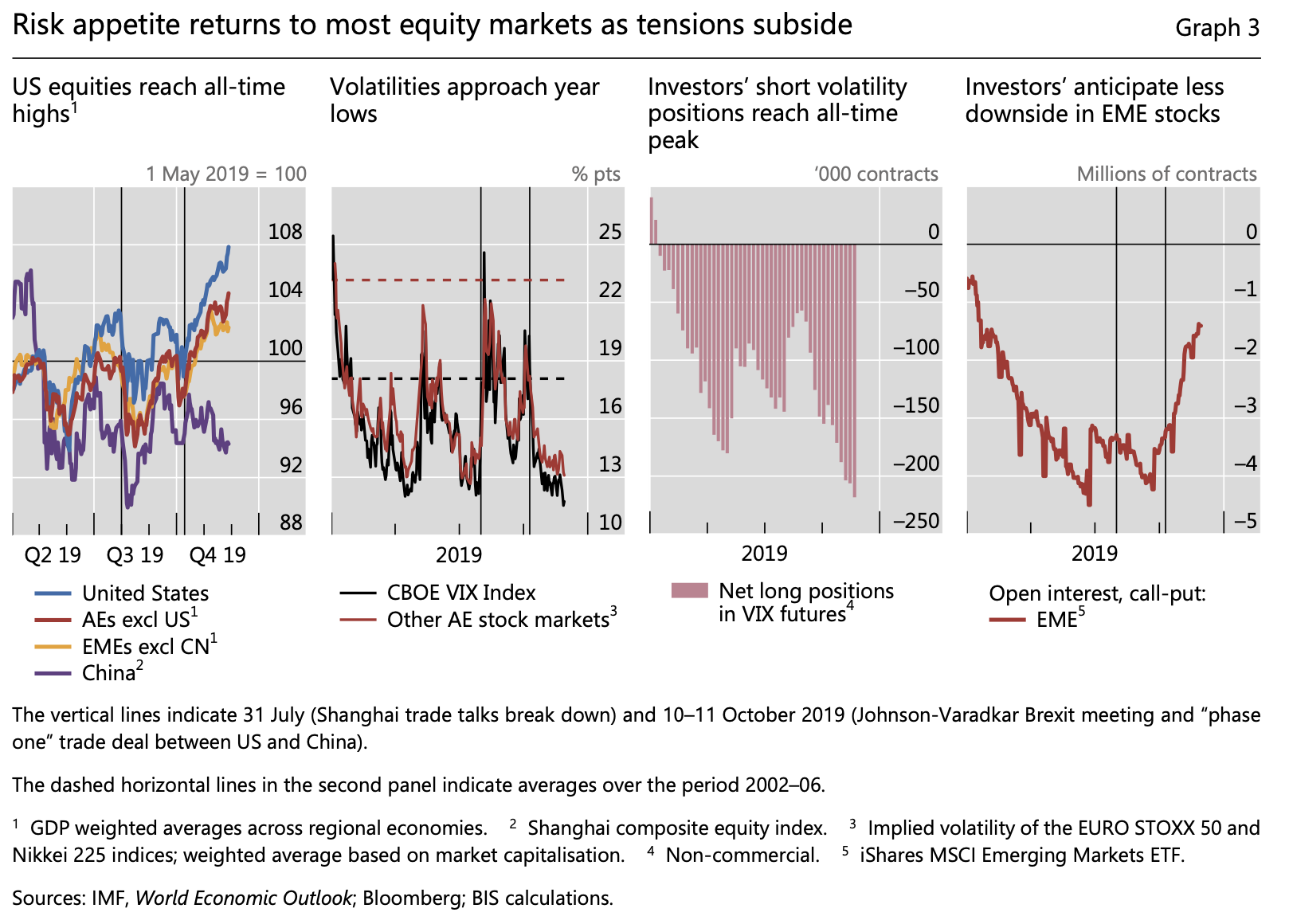

So oder so muss die Sorglosigkeit der Anleger als klares Warnsignal gesehen werden. Die BIZ verweist auf die Rekordspekulation auf einen weiteren Rückgang des VIX – den Index der Volatilität. Die Märkte gehen also davon aus, dass die Schwankungen an den Börsen weiterhin gering bleiben oder noch weiter fallen. Noch nie wurde so viel in diese Richtung spekuliert.

Quelle: BIZ

Ein klareres Warnsignal kann man sich nicht vorstellen. Freuen wir uns über 2019 und vergessen wir den goldenen Grundsatz der Geldanlage nicht: Vom Gewinne mitnehmen ist noch niemand arm geworden.

→ manager-magazin.de: “Super-Notenbank warnt Anleger”, 9. Dezember 2019