Sind die Deutschen oder die Italiener reicher?

Gestern war der erste von drei Teilen an dieser Stelle zum Thema “Italien”. Anlass war eine Diskussion des Forum New Economy, die so angekündigt wurde:

Das Thema diesmal: Haben Italiener einen schier ungebremsten Hang zum Schuldenmachen? Sind die Probleme des Landes alle hausgemacht? Und sind die Leute in Italien in Wahrheit reicher als die Deutschen? Warum hilft Deutschland dann Italien? Immer wenn es – wie beim Ausbruch von Corona – zu Turbulenzen an den Finanzmärkten in Europa kommt, kommen in Deutschland diese und ähnliche Mutmaßungen hoch – und die Vermutung hält sich wacker, dass Italien einfach nicht zur nordeuropäischen Stabilitätskultur passt. Der Wiener Ökonom Philipp Heimberger hat in seiner „Campaign Against Italy Nonsense“ versucht darzulegen, was hinter den Klischees steckt. Sein Fazit: ein Großteil dessen, was in Deutschland über Italien gesagt und geschrieben werde, beruhe auf verzerrten Annahmen und irreführenden Narrativen. Wir haben Heimberger eingeladen, darüber mit Daniel Stelter zu diskutieren – einen der Ökonomen, die in den vergangenen Monaten am lautstärksten dabei waren, wenn es darum ging, die Italiener als relativ Reiche zu beschreiben, die sich besser selbst retten sollten. Was also sagen die Daten?

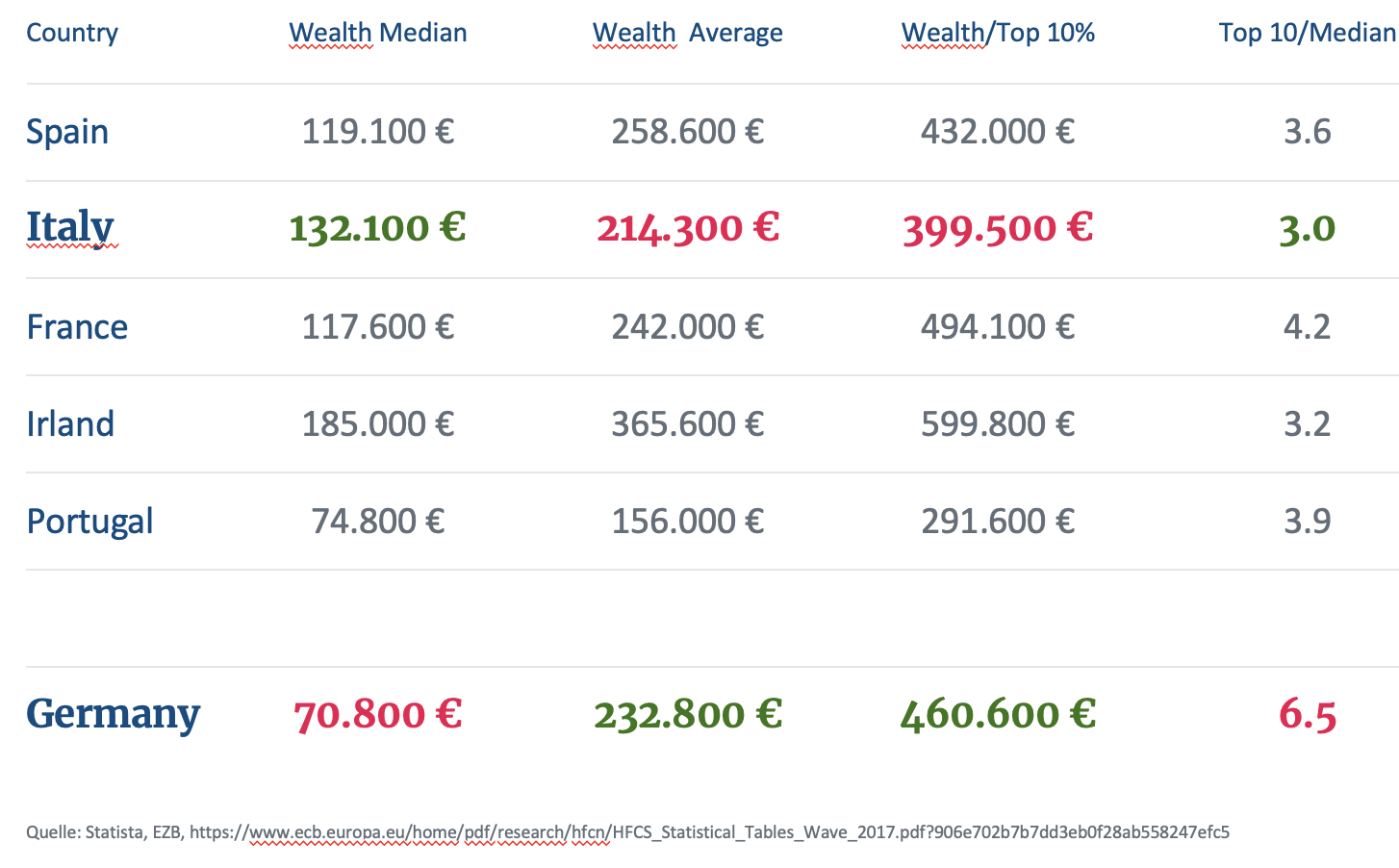

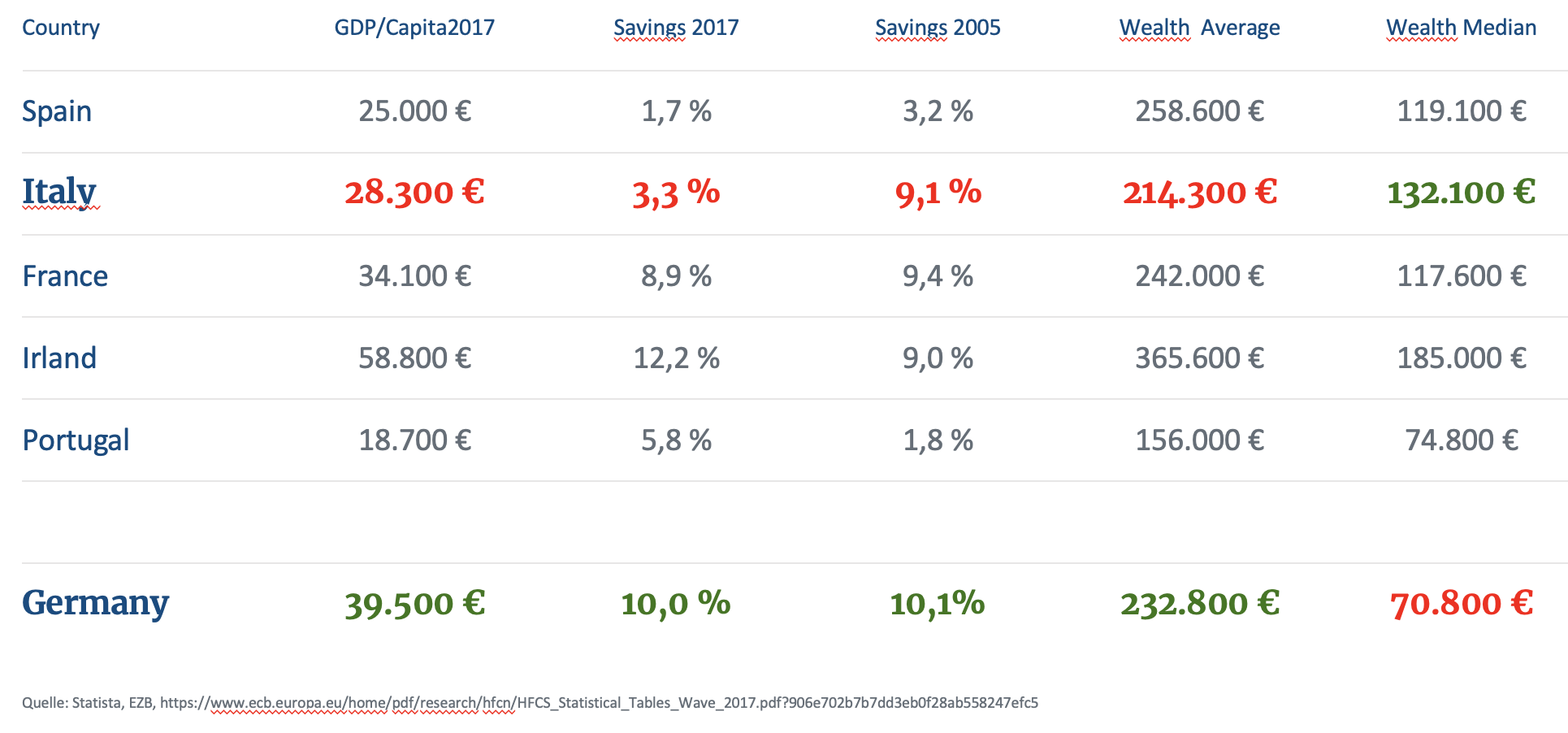

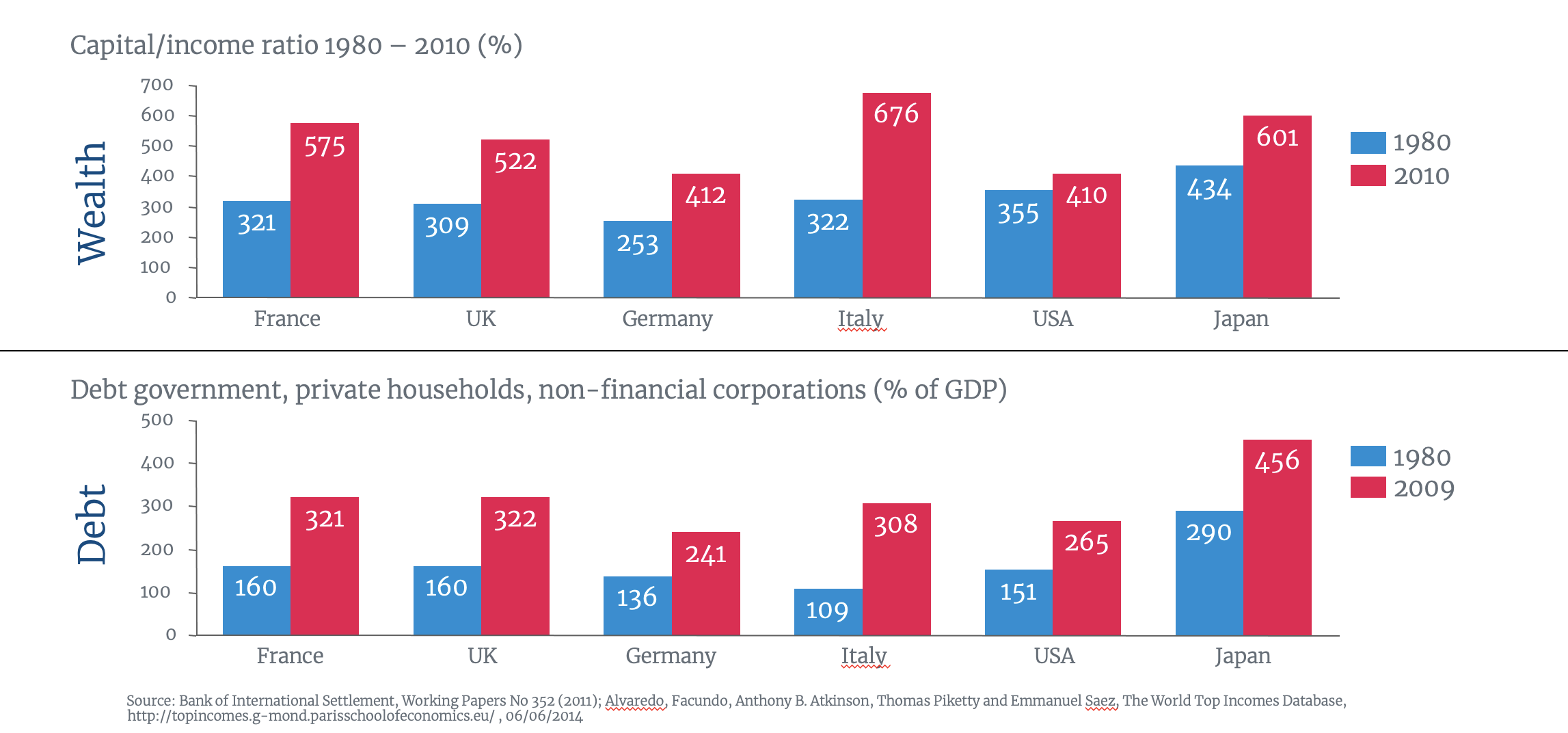

Tja, was sagen die Daten? “The only statistics you can trust are the ones you have falsified yourself” – diese Aussage wird (fälschlich) Winston Churchill zugeschrieben. Dennoch hat sie einen Kern an Wahrheit. Wie die Diskussion über die Frage unterstreicht, ob denn nun die Italiener wirklich reicher als die Deutschen sind. Gestern haben wir an dieser Stelle die Argumentation gelesen, wonach das nicht stimmt. Die Basis sind die Daten der EZB:

Man sieht genau das, was Heimberger geschrieben und gesagt hat. Im Durchschnitt sind wir Deutschen reicher, nur im Median nicht, was – wie er auch schreibt – an einer ungleichen Vermögensverteilung liegt. Auch die Ursachen dafür benennt er korrekt:

- geringere Eigentumsquote Immobilien in Deutschland

- besser ausgebautes Sozialsystem (wobei die Rentenansprüche in Italien absolut auf deutschem Niveau liegen)

Weitere wie die hohe Abgabenbelastung, die falsche Geldanlage und das geringe Interesse der hiesigen Politik an der Schaffung von Wohlstand kommen noch hinzu.

Jetzt könnte man das Kapitel schließen, wenn da nicht die Möglichkeit/Notwendigkeit eines anderen Blickes wäre:

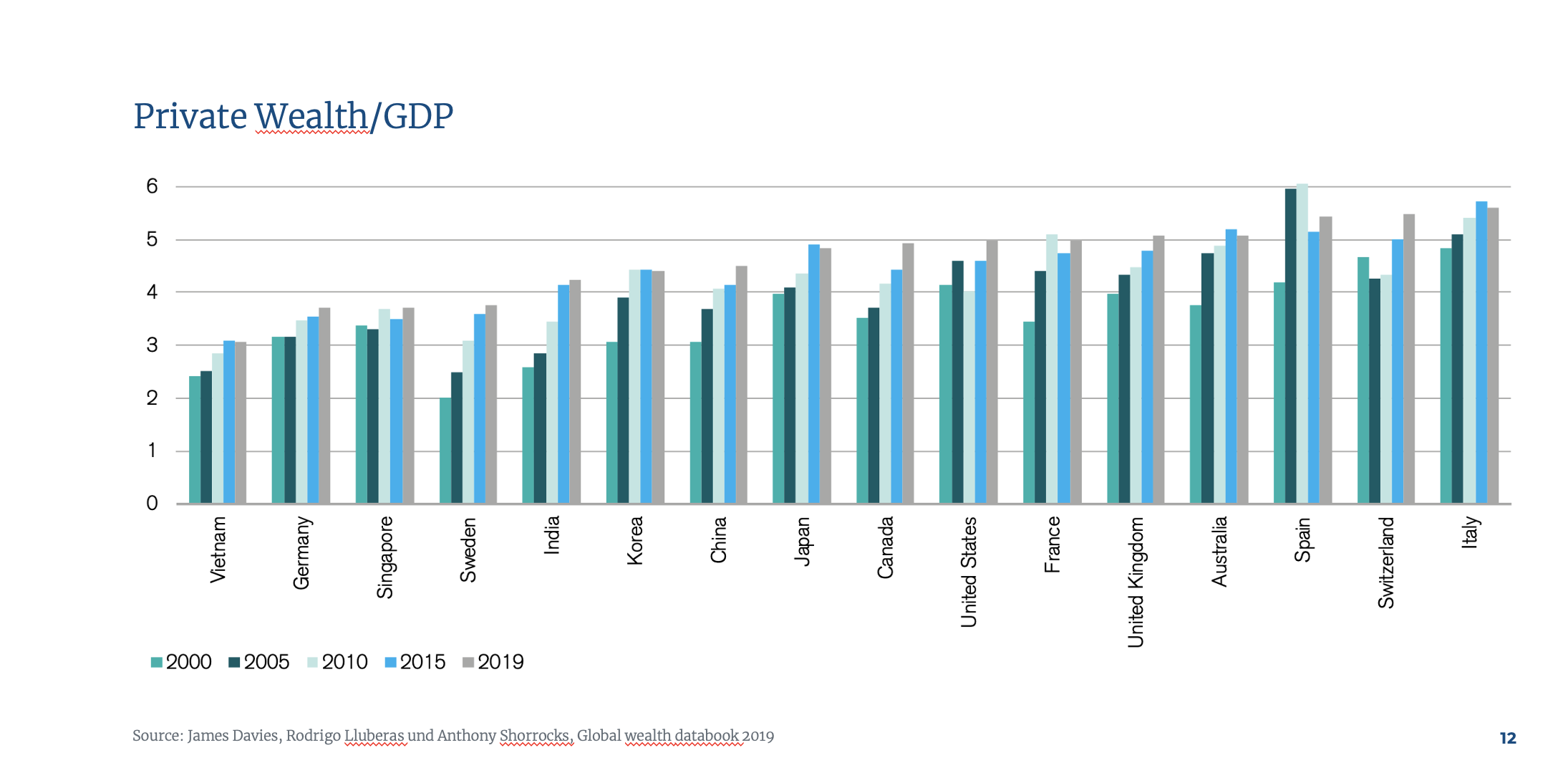

Zunächst müssen wir festhalten, dass das Median-Vermögen in Deutschland deutlich unter dem Eurozonen-Durchschnitt liegt, was mit der Erkenntnis der zu geringen Vermögen hierzulande korrespondiert. Die Relation der Vermögen der oberen zehn Prozent zum Median ist umgekehrt in keinem anderen Land so ungleich wie bei uns. Nach Berechnungen des DIW besitzen zehn Prozent der Erwachsenen rund 67 Prozent des Vermögens in Deutschland. Auf die Top-1-Prozent entfallen 35 Prozent.

Andererseits kann man allerdings auch feststellen, dass unsere „Reichen“ mit einem Vermögen von 460.600 Euro keineswegs ungewöhnlich reich sind. Sie liegen etwas vor den Italienern und hinter den Franzosen. Ganz anders bei den anderen Bevölkerungsgruppen. Auf die untere Hälfte entfallen in Deutschland nur 2,6 Prozent des Nettovermögens, etwas mehr als 12.000 Euro. Die ärmere Hälfte der Italiener hat dreieinhalbmal so viel Vermögen: 42.000 Euro (9,9 Prozent), in Frankreich liegt der Wert bei 28.000 Euro (5,8 Prozent).

Diese ungleiche Verteilung sieht man auch an den Daten des Global Wealth Reports meiner ehemaligen Kollegen:

Wie schrieb ich bei manager-magazin.de im April 2020:

Die Banca d’Italia berichtet regelmäßig über die Entwicklung der Privatvermögen.

2017 betrug es demnach 9743 Milliarden und dies waren die wichtigsten Positionen (jeweils in Milliarden):

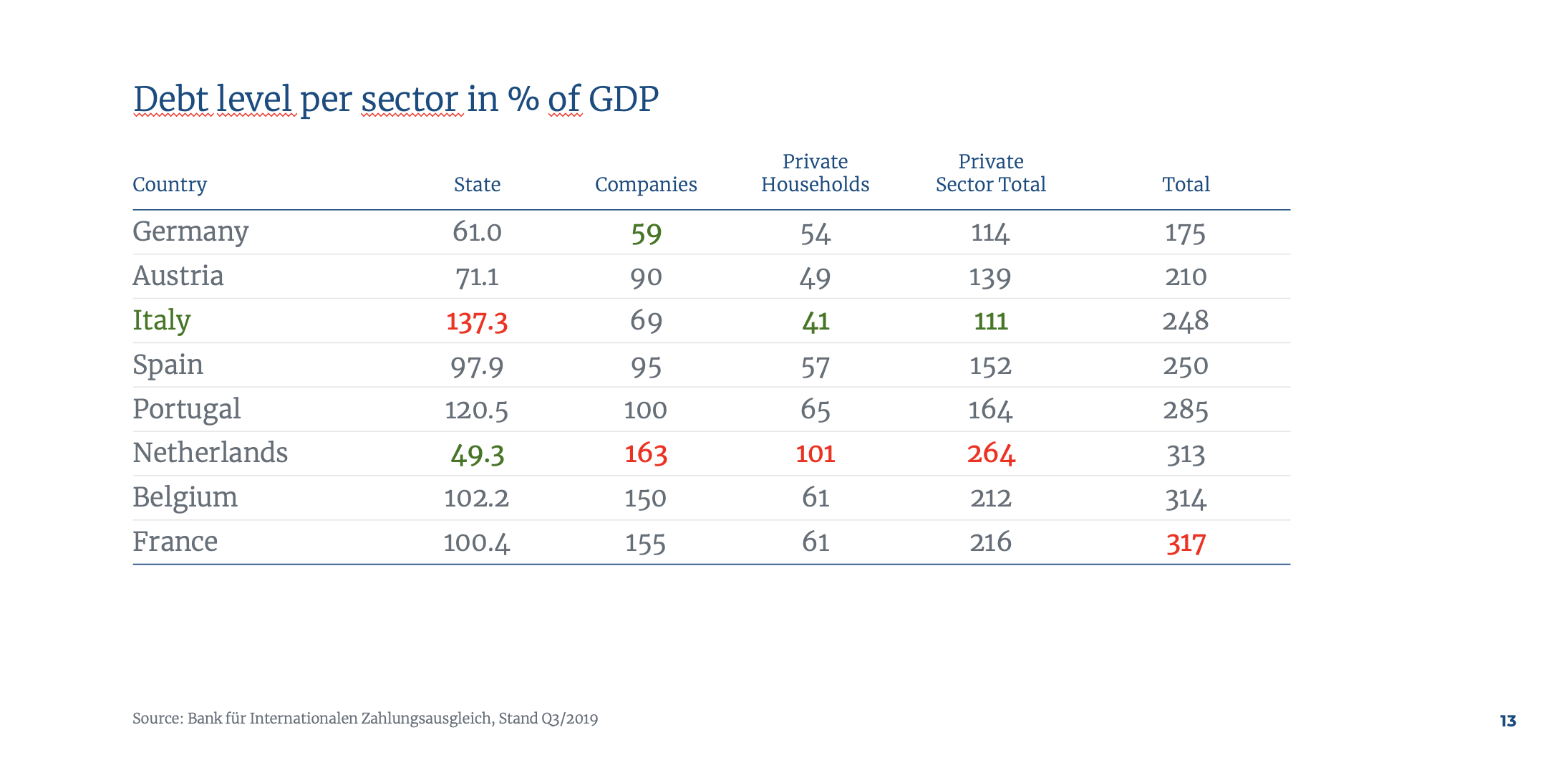

Direkt halten die italienischen Privathaushalte übrigens nur für 100 Milliarden Staatsanleihen. Die Hauptgläubiger sind die italienischen Banken und ausländische Institutionen und – natürlich – die EZB. Eine Besteuerung der Vermögen wäre deshalb auch kein Schuldenschnitt, wie ein anderer Kritiker meiner Überlegungen zur italienischen Vermögensabgabe anmerkte.

Rechnen wir weiter: Nehmen wir an, der italienische Staat möchte einen Neustart organisieren und dafür die Verschuldung um die von mir in den Raum gestellten 100 Prozent vom BIP drastisch senken. Das wären 1800 Milliarden Euro oder rund 18,5 Prozent des Vermögens der italienischen Privathaushalte. Nimmt man noch einen Freibetrag an, um kleinere Vermögen zu schützen, könnte das einem Satz von 25 Prozent entsprechen.

Legt man eine moderatere Schuldentilgung um 50 Prozent zugrunde – ein Schritt, mit dem die italienische Staatsverschuldung unter dem Niveau der meisten Länder der Eurozone läge –sprechen wir von 12,5 Prozent des Vermögens. Übrigens: Der Lastenausgleich, der in Deutschland nach dem Zweiten Weltkrieg eingeführt wurde, betrug 50 Prozent des ermittelten Vermögens und musste in 120 vierteljährlichen Raten beglichen werden.

Offensichtlich verfügen die Italiener nicht über so viel flüssige Mittel. Das widerspiegelt die bessere Geldanlage verglichen mit uns Deutschen. Immobilien sind die wichtigste Vermögensposition. Auf der anderen Seite ist die Verschuldung sehr niedrig. Die Italiener könnten sich also problemlos das Geld leihen, das für die Zahlung der Steuer erforderlich ist. Wenn wir davon ausgehen, dass die Besitzer von liquiden Mitteln die Zahlung direkt aus dem Bestand leisten und hier vor allem die kleineren Vermögen angelegt sind – und deshalb die Freigrenze entsprechend greift –, ergäbe dies bereits (bei einem angenommenen Satz von zehn Prozent) rund 300 Milliarden Euro. Die verbliebenen 1500 Milliarden Euro im Maximalszenario entsprechen rund 25 Prozent des Immobilienvermögens der Italiener.

Der französische Think Tank France Stratégie regte schon 2017 an, dass der Staat Miteigentümer aller Immobilien werden und dafür eine jährliche Steuer erheben könnte. Will oder kann ein Eigentümer nicht jährlich zahlen, würde der Abschlag bei einem Verkauf oder einer Erbschaft abgerechnet werden. Die französische Regierung distanzierte sich von den Vorschlägen. Das aber ändert nichts daran, dass sich Staaten dieser Option in Finanznöten bedienen könnten.

Im konkreten Fall Italiens bietet es sich an, dass der Staat Zwangshypotheken auf die Immobilien erhebt. Die Zahlungen würden unmittelbar an den Staat fließen, die Tilgung über einen möglichst langen Zeitraum erfolgen, zum Beispiel wie im deutschen Lastenausgleich über 30 Jahre und angesichts der Geldpolitik der EZB zu sehr günstigen Sätzen.

Legen wir 1500 Milliarden Euro als Volumen zugrunde, entspräche dies bei zwei Prozent Zinsen und einer Laufzeit von dreißig Jahren einer jährlichen Belastung der Privathaushalte von 67 Milliarden Euro. Also rund 3,5 Prozent der jährlichen Wirtschaftsleistung. Begnügte der Staat sich mit einer geringeren Belastung als im Maximalszenario, reden wir von einer jährlichen Belastung in Höhe von rund einem Prozent des BIP.”

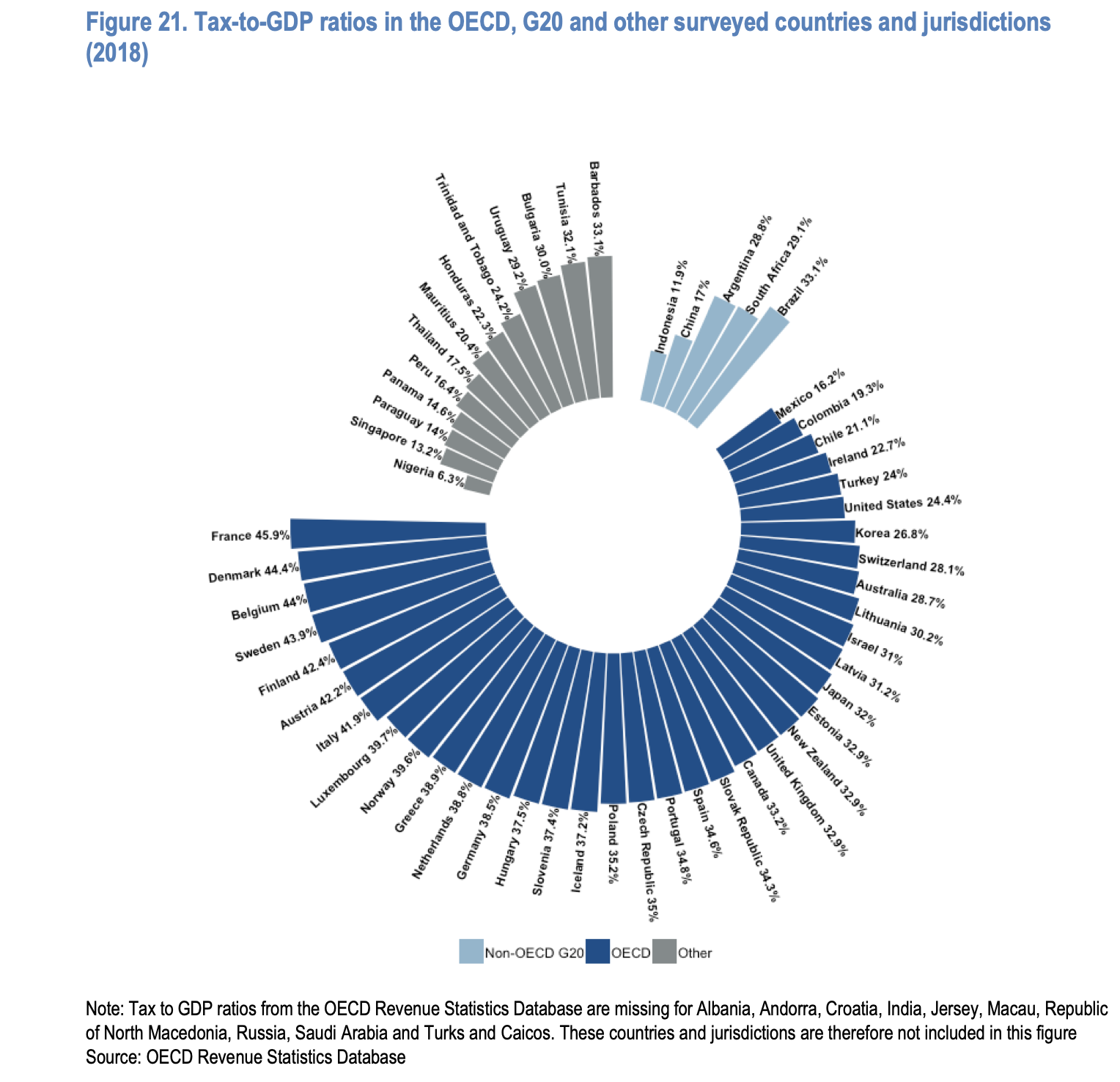

Und um das noch einzuordnen, hier die Steuerbelastung in Italien: höher als bei uns, aber tiefer als in Österreich. Und von Frankreich wollen wir gar nicht reden:

Letztlich ist es aber egal. Die wahre Frage ist, kann man Italien im Euro überhaupt sanieren? Und: Ist das überhaupt eine Frage des Geldes? Dazu morgen ein paar Gedanken.

P.S.: Folgendes noch als Bonus-Information. Wenn man aus dem Ausland nach Italien zieht, kann man einen Deal machen: egal wieviel man verdient, man zahlt pauschal 100.000 Euro. Schon jetzt sehr attraktiv für Deutsche und nach der Bundestagswahl wohl erst recht. Hat doch was, in Italien zu sitzen, bei Sonne und gutem Essen und Steuern zu sparen ….Und: wenn man dann mal vererbt. Auf 10 Millionen Erbe zahlt der Enkel dort nur 360.000 Euro Erbschaftsteuer und nicht wie bei uns 2.25 Millionen….Noch besser ergeht es Dritten: bei uns rund 5 Millionen und in Italien auch nur 360.000. Gibt zu denken – finde ich.