Ist Corona der Schock zur Zinswende?

Der Corona-Schock ist der größte ökonomische Schock seit der Großen Depression der 1930er-Jahre und hat das Zeug, diese in den Schatten zu stellen. Nur unter größten Anstrengungen wird es der Politik gelingen, eine Wiederholung der Großen Depression zu verhindern, und selbst dann werden wir es mit einer anderen Welt zu tun bekommen.

Wie diese aussehen wird, können wir nicht erahnen. Realistisch dürfte es sein, dass wir mehr staatlichen Einfluss sehen, weniger Globalisierung und allgemein höhere Belastung durch Steuern und Abgaben. Und nach meiner Meinung werden wir auch eine Zinswende bekommen.

Diese Prognose mag zunächst überraschen. Ist doch Corona nichts anderes als ein gigantischer deflationärer Schock. Die Zinsen müssten also sinken. Andererseits stehen wir erst am Anfang ungewöhnlicher staatlicher Eingriffe und der absoluten Monetarisierung. Diese kann helfen, die alte Geldordnung zu bereinigen, also das an dieser Stelle immer wieder thematisierte monetäre Endspiel beschleunigen.

→ Das monetäre Endspiel wird vorbereitet

Und danach kommt die Phase steigender Zinsen. Ich erinnere daran, dass noch vor wenigen Wochen eine Studie breit in den Medien diskutiert wurde, wonach wir seit über 500 Jahren einen Rückgang der realen Verzinsung erleben und dieser Trend fortgeschrieben dazu führen muss, dass wir weltweit in den kommenden Jahrzehnten negative Realzinsen erleben werden. Quasi als Normalzustand. Sogleich wurde argumentiert, dass es in unserer Welt keine Begründung für positive Zinsen auf risikolose Anlagen gäbe oder aber die Internalisierung der Kosten des Klimawandels dazu zwinge, Zinsen negativ zu halten.

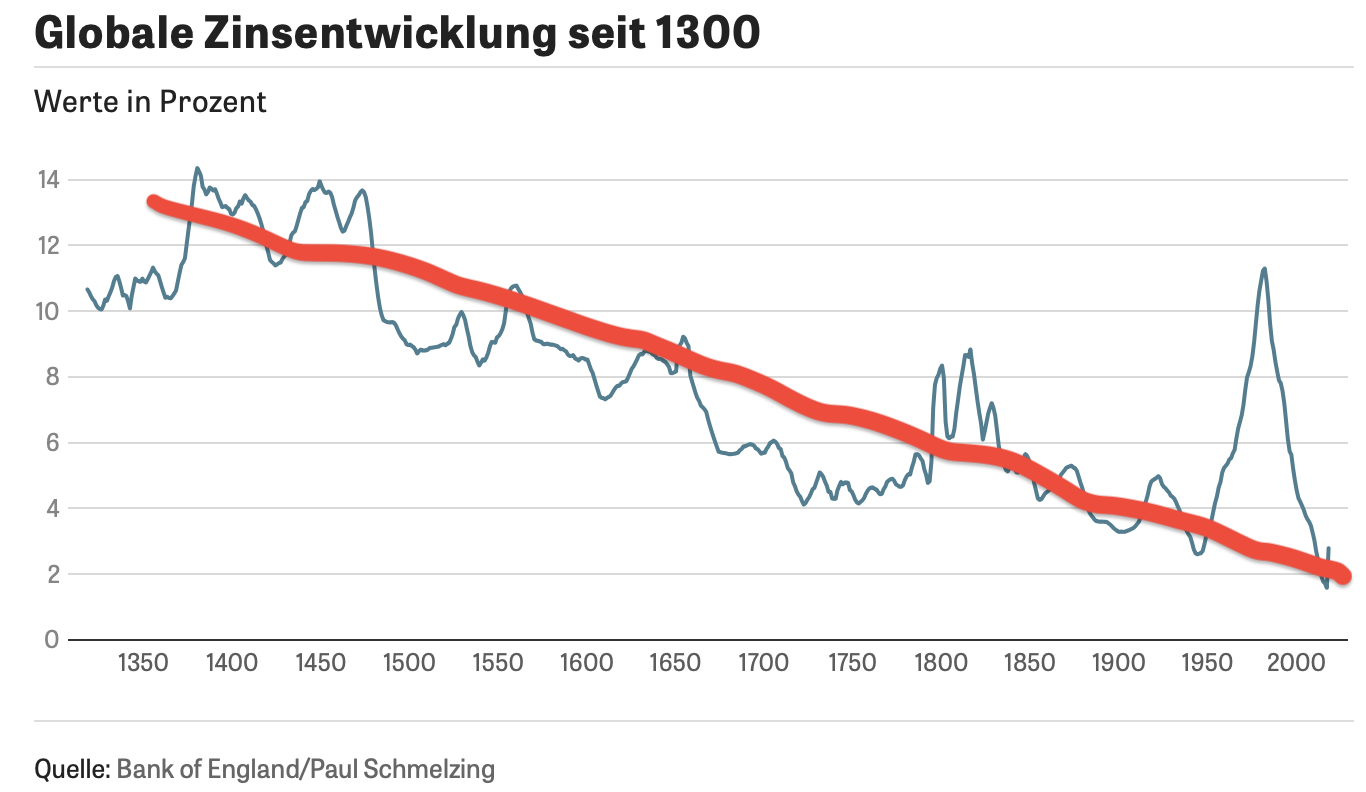

Basis der Argumentation war eine Studie des Harvard-Wissenschaftlers Paul Schmelzing, der Quellen der letzten sieben Jahrhunderte ausgewertet hat. Seine ältesten Daten reichen zurück ins Jahr 1311. Seit dem 15. Jahrhundert gehen die Zinsen strukturell zurück. Dazu hatte ich bei bto dieses Chart gezeigt:

Die etwas wackelige rote Linie stammt von mir. Sie zeigt, den „Trend“, aus dem dann die Erwartung abgeleitet wurde, dass es demnächst nur noch negative Zinsen gäbe.

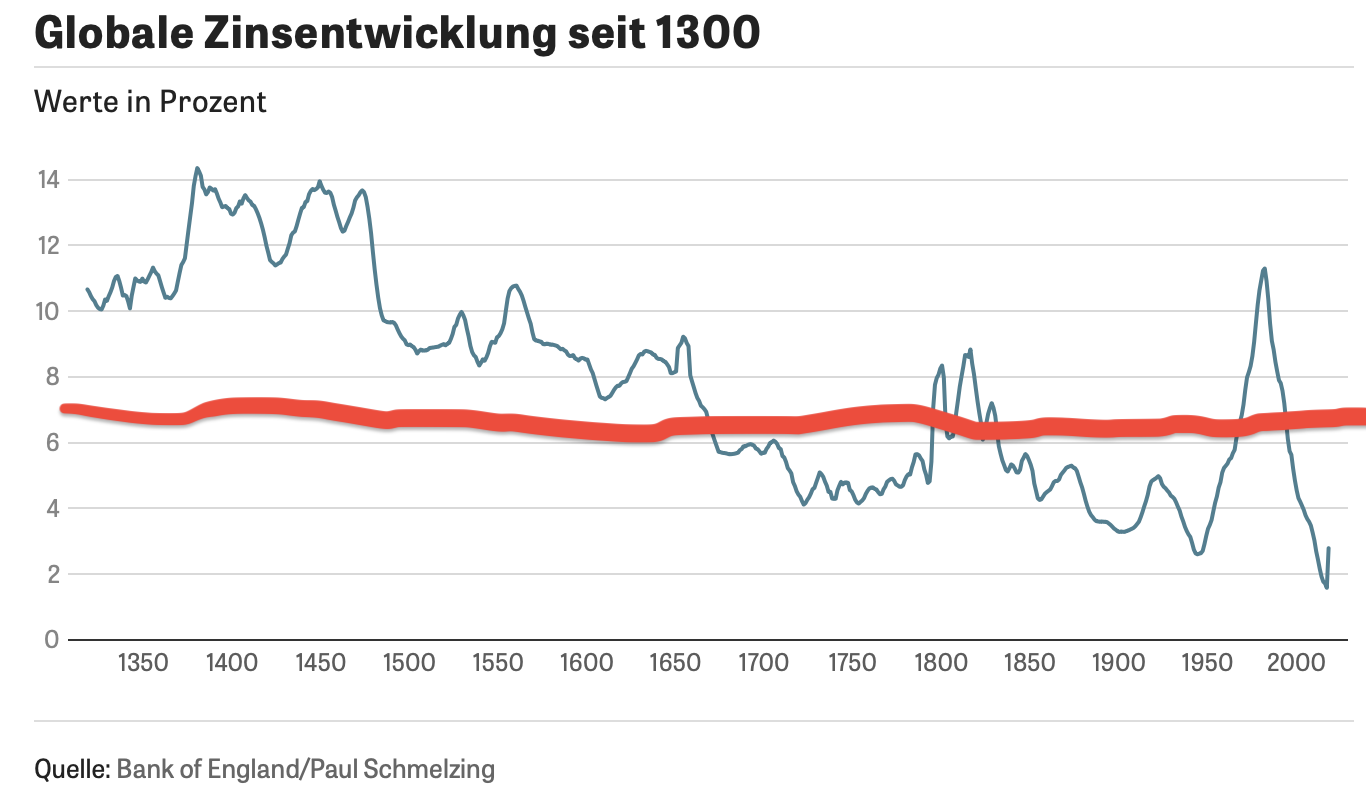

Nur mal so als Gedankenspiel habe ich mal eine andere Linie durchgezogen. Es wäre die Linie zweier Anomalien: hohe Zinsen im Umfeld von Krieg, Naturkatastrophen und unsicherer Eigentumsordnung und tiefe Zinsen – abgesehen von dem starken Anstieg im Zuge der Papiergeldordnung – im Umfeld von Frieden, Gesundheit und sicherem Eigentum.

Ich dazu im Januar: „Letztlich kann man nämlich beide Linien durchlegen, finde zumindest ich. Aber es passt natürlich besser in den Zeitgeist, anhaltend tiefe Zinsen anzunehmen. Der Mensch neigt zur Trendfortschreibung, was ich aber für gefährlich halte.“

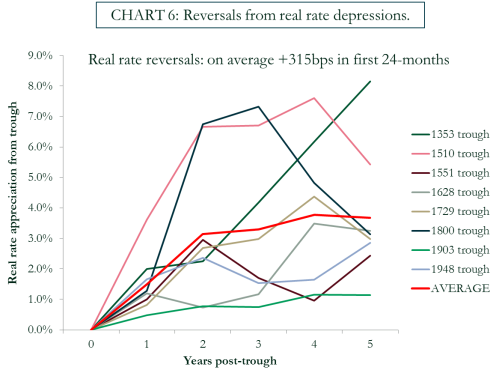

Wir haben nämlich, wenn man die zweite Version des Bildes zugrunde legt, immer wieder deutliche Gegenbewegungen erlebt. Die Zinsen stiegen wieder deutlich an. Auch Schmelzing sieht diese und stellt fest, dass sobald es zu Trendwenden kommt, diese rasch erfolgen und einen erheblichen Umfang annehmen. Dies zeigt sich an dieser Abbildung, die historische Zinswenden zusammenfasst. Wir sehen, es geht in der Tat rasch und ist signifikant:

Historische Zinswenden

Quelle: Paul Schmelzing

Innerhalb von nur 24 Monaten stiegen die Zinsen im Schnitt um 3,1 Prozentpunkte an, in zwei Fällen legten die Zinsen sogar um mehr als sechs Prozentpunkte zu. Statt beispielsweise zwei Prozent waren dann also acht Prozent Zinsen fällig. Ein so starker Zinsanstieg innerhalb so kurzer Zeit muss alle Schuldner unter Druck bringen und die Preise für Vermögenswerte kollabieren lassen. Deshalb wird man heute alles tun, um dies zu verhindern. Nach der Bereinigung der Schuldenlast durch massives Gelddrucken und Tiefhalten der Zinsen durch die Notenbanken wird aber die Phase der Normalisierung kommen. Die Welt ist dann eine andere: Geld und Ersparnisse werden real knapp sein und die Realzinsen steigen.

Frühere Auslöser für die Zinswenden waren geopolitische Ereignisse und Katastrophen wie der Dreißigjährige Krieg, der Zweite Weltkrieg und die Pest. Heute also Corona?

P.S.: in der Schweiz steigen die Zinsen für langfristige Hypotheken bereits.

→ Zinstrend unter null oder rasante Trendwende? Lehren aus 700 Jahren Zinsgeschichte