Intelligente Hilfe statt Corona-Bonds

Ökonomen fordern auch in Deutschland immer lauter „Corona-Bonds“, also gemeinsame Anleihen, um den Krisenländern in der Eurozone zu helfen. Ich finde auch, wir sollten helfen, einfach weil wir uns sonst in Europa noch unbeliebter machen. Denn alle denken ja, wir wären die großen Gewinner, weil wir die Exportüberschüsse erzielen. Leser meiner Publikationen wissen, dass das ein ziemlicher Blödsinn ist, weil wir letztlich nur Forderungen gegen das Ausland aufbauen, die in einer Welt der Monetarisierung vor einer deutlichen Entwertung stehen.

Schon so legen wir unsere Ersparnisse im Ausland sehr schlecht an:

→ “Exportweltmeister“ – ein teurer Titel!

Doch sollten wir wissen, was wir tun. Blanko-Schecks sind sicherlich das falsche Instrument, um zu helfen, wissen wir doch aus anderen Währungsunionen und auch aus dem Länderfinanzausgleich, dass Transferunionen die Unterschiede verfestigen, statt zu verringern.

→ Berlin als Warnung für alle Transfereuropäer

Zunächst die Ausgangslage:

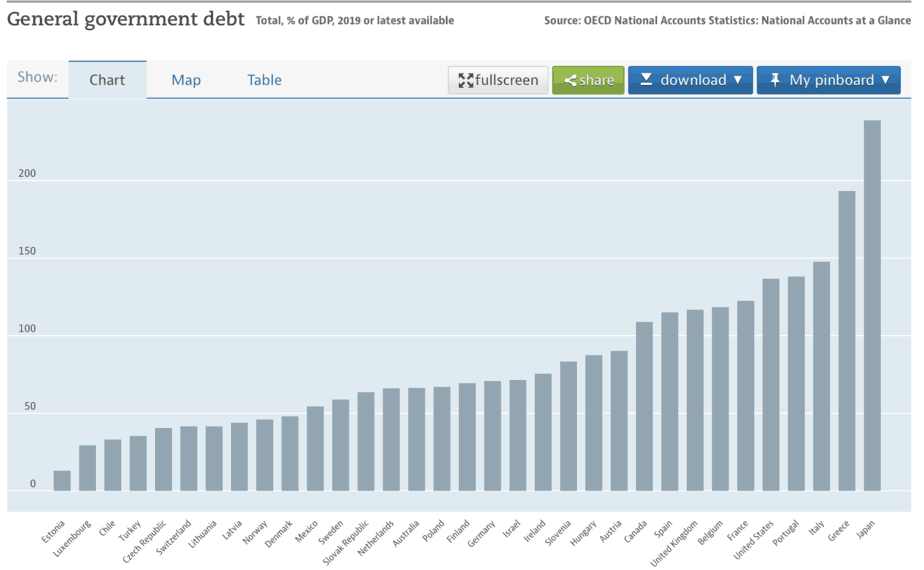

Wir haben – offiziell – deutlich geringere Schulden als die anderen:

Abb 1: Staatsschulden/BIP

Quelle: OECD

Deshalb wird der Ruf nach „Solidarität“ auch so laut. Es geht darum, die bei uns noch gegebene Verschuldungskapazität zu nutzen. Diese basiert auf zwei Faktoren:

- der noch geringen Verschuldung des Staates (wie gesagt – offiziell, faktisch liegt sie mit den Versprechungen für Renten, Pensionen etc. eher bei rund 165 Prozent);

- der Fähigkeit und der Bereitschaft des Staates, den Bürgern über Steuern und Abgaben Vermögen abzunehmen.

In dieser Hinsicht steht Deutschland sehr gut da. Wir haben genau die Politiker, wie wir auch diese Woche wieder sehen konnten, forderte doch Norbert Walter-Borjans, Co-Vorsitzender der SPD, die rasche Einführung von Corona-Bonds und zeitgleich seine Co-Vorsitzende Saskia Esken eine Vermögensabgabe von fünf Prozent. Die SPD (!) fordert also Zahlungen aus deutschem Vermögen für andere Staaten.

Hier steht zunächst die Frage im Raum: Wäre das wirklich gerecht?

Arme Deutsche

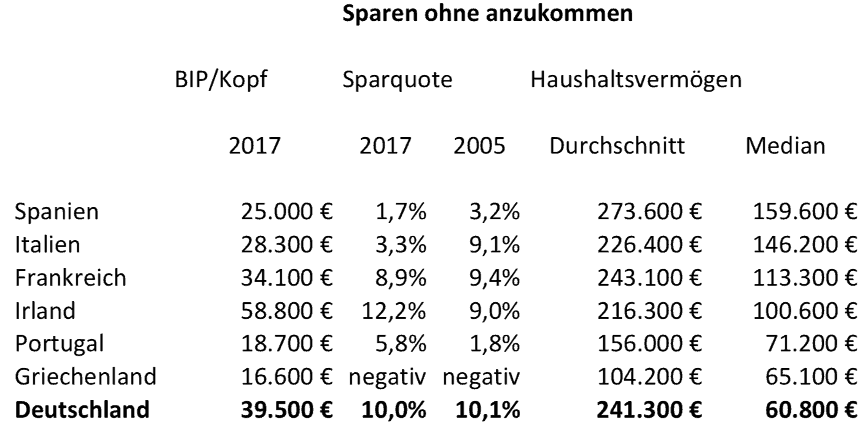

Es ist nicht unbekannt, dass wir Deutschen zu den Ärmeren in der Eurozone gehören. Die Zahlen stammen von der EZB:

Tab. 1: Sparen, ohne anzukommen

Quelle: EZB, Berechnung: bto

Die Tabelle zeigt neben dem Bruttoinlandsprodukt pro Kopf und der Sparquote das Haushaltsvermögen in den jeweiligen Ländern, und zwar einmal im Durchschnitt und dann im Median. Der Durchschnitt ist das gesamte Vermögen in einem Land, geteilt auf alle Haushalte, während der Median der Wert ist, bei dem der „mittlere“ Bürger gleich viele ärmere wie reichere Mitbürger hat.

Schon der Durchschnittswert kann für Deutschland nur enttäuschen. Mit 241.300 Euro liegen wir im unteren Mittelfeld.

Beim Medianvermögen sind die Unterschiede noch eklatanter. Mit 60.800 Euro liegen wir Deutschen deutlich am Ende. Selbst der mittlere griechische Haushalt verfügt über mehr Vermögen. Nach neueren Zahlen der Bundesbank ist das Medianvermögen in Deutschland auf 70.800 Euro gestiegen, wir haben also relativ etwas aufgeholt, vor allem dank der stark gestiegenen Immobilienpreise in den letzten Jahren.

Die EZB betont in ihrer Studie zwar, dass die Haushalte in Deutschland kleiner seien, was die Daten etwas verschlechtert. An der Grundaussage ändert diese Kosmetik jedoch nichts: Wir sind absolut gesehen ärmer, als man angesichts unserer Einkommen und Sparleistung erwarten würde, und wir sind relativ gesehen keineswegs reich.

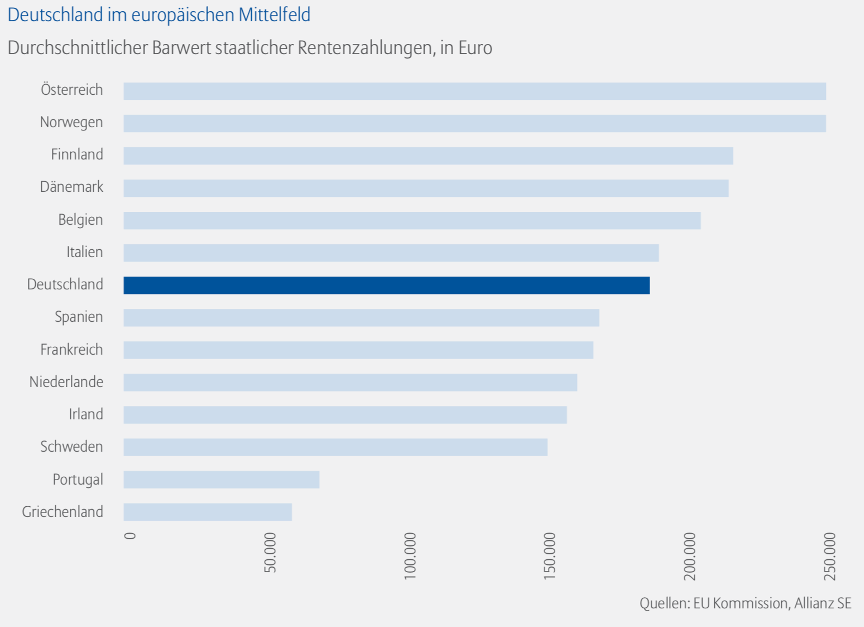

Kritiker dieser Sicht – also vor allem hiesige Politiker, denen die politischen Konsequenzen dieser Analyse nicht in das Konzept passen – führen gern die Rentenansprüche an, die in dieser Berechnung nicht enthalten seien. Die Allianz ist dem im Global Wealth Report 2017 nachgegangen und hält fest: „Deutschland liegt bei den gesetzlichen Rentenansprüchen im europäischen Mittelfeld. Die Erklärung relativ niedriger Geldvermögen mit vermeintlich sehr hohen Anwartschaften aus dem staatlichen Rentensystem trifft also nur bedingt zu. (…) Es bleibt daher bei der – aus deutscher Sicht – wenig erfreulichen Feststellung: Die deutschen Sparer machen aus ihrer hervorragenden Startposition – hohe Einkommen, hohe Sparleistungen – zu wenig.”

Abb. 2: Wert der Rentenansprüche in Europa

Quelle: Allianz

Aus meiner Sicht sind diese Barwerte, also die abgezinsten zukünftigen Einnahmen aus staatlichen Renten, überhaupt nicht bei der Vermögensberechnung heranzuziehen. Die Begründung dafür ist einfach: Es gibt keinen Geldspeicher, wo diese Mittel für künftige Renten und Pensionen zurückgelegt wurden. Die Zahlung erfolgt über zukünftige Abgaben. Genauso gut könnte man titeln: Barwert der Belastung künftiger Steuer- und Beitragszahler.

Deshalb ändern die Rentenansprüche nichts an der Tatsache, dass wir im Vergleich zu den anderen Ländern der Eurozone über relativ wenig Vermögens verfügen.

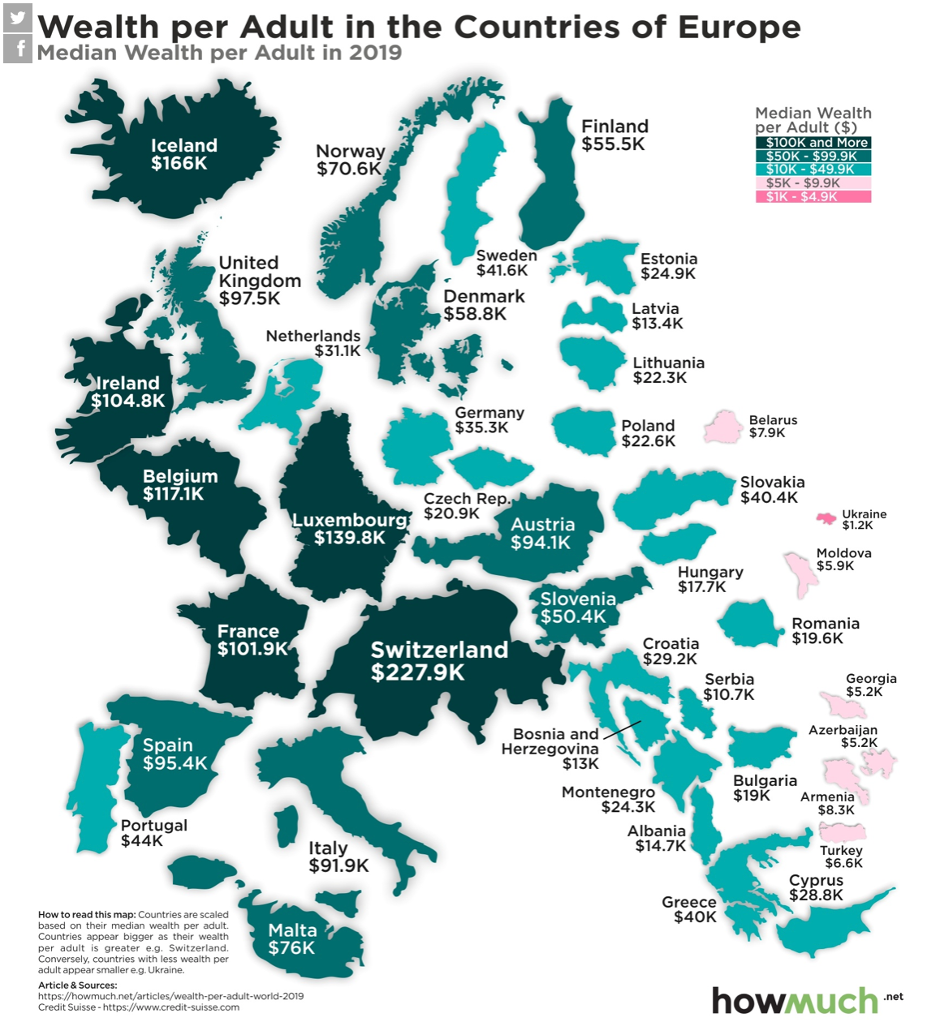

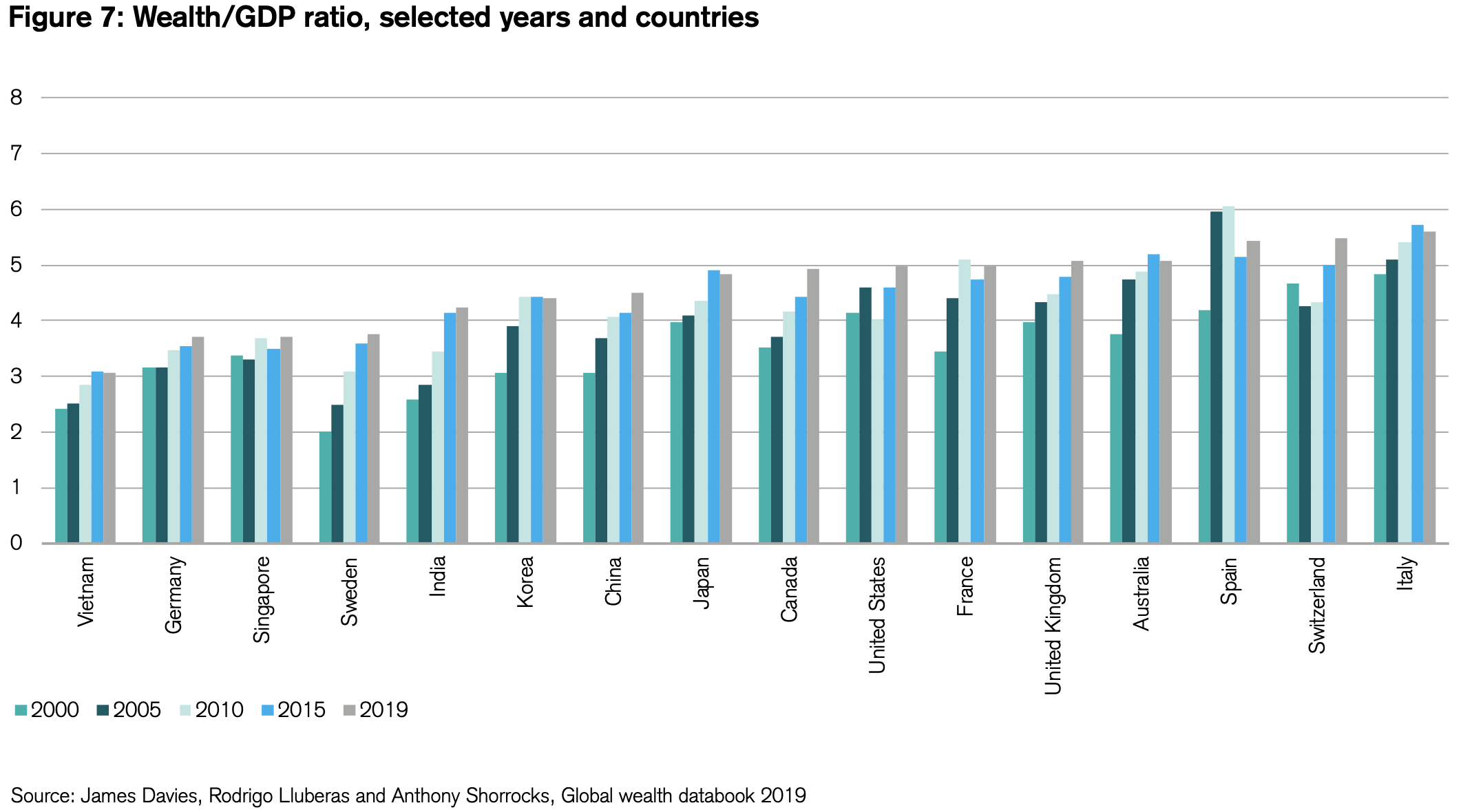

Daten der Credit Suisse kommen zu einem ähnlichen Ergebnis, was in dieser Abbildung sehr schön visualisiert ist:

Abb. 3: Vermögen pro Erwachsenen in Europa

Daten: Credit Suisse

Maßstab ist hier das Median-Vermögen, also der Wert, bei dem die Hälfte der Bürger mehr und die andere Hälfte der Bürger weniger hat. Eine Ursache für das relativ schlechte Abschneiden Deutschlands im internationalen Vergleich ist nur zum Teil eine weniger gleiche Vermögensverteilung. Auch beim absoluten Vermögen relativ zum BIP stehen wir nicht dort, wo wir stehen müssten.

Abb. 4: Vermögen/BIP

Quelle: Credit Suisse

Der wesentliche Grund für die relative Armut der Deutschen ist in der Suche nach vermeintlicher Sicherheit zu finden. Es mangelt nicht an Studien, die eindeutig zeigen, dass diese „Sicherheit“ teuer erkauft und noch dazu eine Illusion ist. Nehmen wir als einen Datenpunkt die Erträge verschiedener Anlageklassen im Zeitraum von 1870 bis 2015:

- Der reale Ertrag von „sicheren Anlagen“ war im betrachteten Zeitraum gering. Staatsanleihen erbrachten im Durchschnitt ein Prozent pro Jahr und Unternehmensanleihen 2,5 Prozent. Obwohl die Schwankungen geringer waren als bei Aktien und Immobilien, bot diese Anlageklasse keinen Schutz vor erheblichen Vermögensverlusten in Inflationszeiten. Auf heute bezogen, muss man feststellen, dass nicht nur die Realzinsen deutlich negativ sind, sondern auch die Nominalzinsen. Anleihen bringen also einen garantierten Verlust.

- Dem gegenüber liegt der langfristige Ertrag von vermeintlich „weniger sicheren“ Anlagen in Form von Immobilien und Aktien bei sechs bis acht Prozent pro Jahr. Ein sehr robuster und stabiler Ertrag. Die Schwankungen von Aktien waren dabei größer als von Immobilien, aber bei ausreichender Haltedauer ist man immer besser gefahren als mit den vermeintlich sicheren Anleihen.

Der Unterschied im Ergebnis ist erheblich. Legt man 1000 Euro an und reinvestiert den jährlichen Ertrag, so hat man bei einer Anlage zu einem Prozent Zins nach dreißig Jahren ein Vermögen von 1350 Euro. Legt man sein Geld zu sechs Prozent an, ein Vermögen von 5743 Euro.

Den Deutschen fehlt schlichtweg das Wissen, wenn es um die Themen Wirtschaft und Geldanlage geht. Das zeigt sich auch, wenn die Bürger nach ihren Ertragserwartungen befragt werden. Dieselben, die aus Sicherheitsgründen auf praktisch zinslose Anlageformen setzen, erwarten einen durchschnittlichen jährlichen Ertrag von 4,6 Prozent. Bei den jugendlichen Sparern ist die Selbstillusionierung noch frappierender: Obwohl sie noch mehr Geld auf Girokonto und Sparbuch anlegen, rechnen sie mit Erträgen von durchschnittlich 9,2 Prozent pro Jahr!

Angesichts dieser Zahlen kann es nicht mehr verwundern, dass wir mit die Ärmsten in der Eurozone sind.

Hohe Belastung

Blickt man auf diese Zahlen, so kann man den Eindruck bekommen, dass die Aussage von Thomas Piketty stimmt: Es ist in Italien und Spanien kein Problem der Staatsschulden, sondern nur ein Problem der falschen Verteilung des Vermögens zwischen dem Privatsektor und dem Staat.

Nach Daten der OECD liegt die Belastung mit Steuern und Abgaben in Deutschland auf dem zweithöchsten Niveau nach Belgien. Italien liegt leicht, Spanien deutlich hinter uns. Zwar gibt es den berechtigten Einwand, dass es sich bei den Daten der OECD um den besonderen Fall des kinderlosen Alleinstehenden handelt und in Wahrheit die Belastung nicht so schlimm sei. Aber selbst bei der Abgabenquote liegen wir mit 37,5 Prozent vor Spanien mit 33,7 Prozent. Italien hat in der Tat eine höhere Belastung mit 42,4 Prozent. An der Spitze liegt Frankreich mit 46,2 Prozent.

Nehmen wir als ein Beispiel für die Belastung von Vermögen die Erbschaftssteuer: Erbt man zehn Millionen Euro vom Großvater, hat man einen Freibetrag von 200.000 Euro und zahlt nach Tarif der Steuerklasse I 2,25 Millionen Euro Erbschaftssteuer. Bekanntlich aus Sicht der SPD zu wenig. Wäre man Italiener, würde es sich so darstellen: Nach einem Freibetrag von einer Million würden man auf dem verbliebenen Betrag eine Erbschaftssteuer von vier Prozent bezahlen, also 360.000 Euro. Und dieser Satz gilt für jedes beliebige Vermögen. Selbst entfernte Verwandte oder Fremde kommen in Italien mit Steuern von acht Prozent davon, während in Deutschland Sätze von bis zu 50 Prozent aufgerufen werden.

Ist es richtig, bei uns die Besteuerung (von Vermögen und anderem) zu erhöhen, um damit Leuten zu helfen, die mehr Vermögen haben und in Staaten leben, die darauf verzichten, entsprechend zu besteuern? Italien und Spanien könnten die Vermögensabgaben erheben und die Bürger blieben wohl noch nach der Zahlung vermögender als wir.

TARGET2 als Ausweg

Immer wieder waren die TARGET2-Salden Thema bei bto. Ich will jetzt gar nicht die Diskussion anfangen, ob es sich hierbei um belanglose Verrechnungspositionen oder um echte Forderungen handelt – zins- und tilgungsfrei und ohne jegliche Sicherheit. Unstrittig ist, dass sie Exportüberschüsse und Kapitalflucht widerspiegeln und nur abgebaut werden können, wenn wir in den Schuldnerländern mehr einkaufen oder investieren.

Der Münchner Investor und Vorsitzender von Global Bridges, Hans Albrecht, hat schon im Oktober 2018 in der FAS aufgezeigt, wie die TARGET2-Position intelligent angelegt werden könnte – zum Nutzen aller Bürger.

→ Es gibt den Ausweg aus der TARGET-Falle

Dort schrieb er unter anderem: „Deutschland kann (…) das Problem (…) lösen, (…) indem die Bundesregierung einen ‘Europäischen Solidaritäts-Fonds’ (ESF) ins Leben ruft, der vor allem in Südeuropa Wachstumsinvestitionen finanzieren würde. Das könnte wie folgt geschehen: Der ESF begibt eine Anleihe (…) Diese kaufen deutsche Geschäftsbanken und reichen sie zur Refinanzierung weiter zur Bundesbank. (…) Damit würde sich die Bundesbankbilanz um eine Milliarde Euro verlängern (…) Sobald der Fonds aber die Mittel für Investitionen nach Südeuropa überweist, reduziert dies die Target-Salden genauso wie ein Interbankenkredit. Die Bundesbankbilanz ist wieder genauso lang wie vorher (…) Aus Sicht der Volkswirtschaft und der Bundesbank wurde nur ein unbesicherter, unverzinster und unbefristeter ‚Saldo‘, getauscht in eine indirekt durch die Investments des Fonds besicherte und verzinste Forderung gegen eine deutsche Geschäftsbank.“

Heute schlägt er genau dasselbe vor mit Blick auf die Hilfe für die Krisenländer. Wir zeigen „Solidarität“, aber eben intelligent. Zurzeit leiht jeder Bürger der Bundesrepublik rund 10.000 Euro an die anderen Länder der Eurozone. Hauptschuldner sind Spanien (390 Milliarden Euro), Italien (383 Milliarden Euro) und Portugal (75 Milliarden Euro). Wenn wir nun den „Europäischen Solidaritäts-Fonds“ gründen, dieser mit Garantie der Bundesregierung Anleihen mit sehr langer Laufzeit und Null-Coupon ausgibt, die letztlich bei der Bundesbank landen und dann das Geld nach Italien, Spanien, Portugal überweist, haben wir geholfen und zugleich einen wertlosen Vermögensgegenstand – denn was anderes sind die TARGET2-Forderungen? – in ein möglicherweise werthaltiges Asset verwandelt.

Dabei müssen wir nicht alles verschenken. Wir könnten es dritteln: ein Teil als Geschenk, ein Teil als langlaufendes zinsloses Darlehen und ein Teil, den wir in zu gründende Investmentvehikel investieren, die vor Ort Direktinvestitionen unterstützen und durchführen. So oder so hätten wir aus einem wertlosen Asset ein werthaltiges Asset gemacht – in Form von politischem Goodwill und echten Vermögenswerten vor Ort.

So sähe intelligente Politik aus!