Insolvenzwelle nach dem Ende der Corona-Hilfen?

In meinem morgigen Podcast geht es unter anderem um die Aussichten für die deutschen Unternehmen. Droht eine Insolvenzwelle und wenn ja, wie sollten wir damit umgehen?

Zunächst die Fakten:

- “Die milliardenschweren Staatshilfen und ausgesetzte Insolvenzpflicht haben in der Corona-Pandemie jede neunte Firma in Deutschland vor einer Pleite gerettet. Davon wären vor allem kleine Betriebe betroffen gewesen, erklärte der Internationale Währungsfonds (IWF) in Washington.” – bto: Jedes neunte Unternehmen wurde “gerettet”, steht da. In Wahrheit wurde jedem neunten Unternehmen Zeit gekauft.

- “Der Ausstieg aus den Stützungsmaßnahmen werde für Deutschland zu einem ‘Balanceakt’ und schmerzhaft, warnte IWF-Experte Shekhar Aiyar. Der Staat müsse einen sanften Übergang zur Normalität ermöglichen, indem er – etwa von erzwungenen Schließungen zur Eindämmung der Pandemie – stark betroffene Unternehmen weiter stütze und das Ende für nicht lebensfähige Firmen erleichtere, heißt es in der IWF-Analyse.” – bto: Das entspricht den Forderungen der G30, die ich im letzten Podcast besprach.

- “Ein Teil der Staatshilfen wird in Form von Krediten gezahlt. Experten warnen, dass das die Unternehmen langfristig schwächen könnte. ‘Ich fürchte, dass die niedrigen Eigenkapitalquoten die deutsche Wirtschaft über Jahre hinaus belasten werden’, sagte Michael Baur, Europachef der Unternehmensberatung Alix Partners, der Nachrichtenagentur Reuters. Bei vielen Firmen habe durch die hohen Verluste und die steigenden Schulden ‘eine komplette Kernschmelze stattgefunden’.” – bto: Bereits in meinem Buch “Coronomics” habe ich dies diskutiert und gefordert, dass wir hier Kredite in Zuschüsse umwandeln.

→ tagesschau.de: “IWF-Schätzung: Jede neunte Firma ohne Hilfe pleite”, 19. Januar 2021

Doch was bedeutet das in der Praxis? Dazu habe ich mit Dr. Dirk Hammes gesprochen. Herr Dr. Hammes ist Rechtsanwalt und Diplom-Betriebswirt (BA). Er ist einer der meist bestellten Insolvenzverwalter Deutschlands und setzt sich kritisch mit dem Missbrauch von Insolvenzverfahren auseinander, aber auch mit den Möglichkeiten, wie Gläubiger ihre Rechte effektiv ausüben können. Der Hauptsitz seiner Kanzlei befindet sich in Duisburg. → hammes.

Zur Vorbereitung auf das Gespräch hatte ich ihm einige Fragen geschickt, die er freundlicherweise auch schriftlich beantwortet hat. Dies ersetzt allerdings nicht den Podcast, da das Gespräch wie immer viel weiter gegangen ist.

1. Was macht ein Insolvenzverwalter?

Seine Hauptpflicht ist die bestmögliche Verwaltung und Verwertung der Masse im Interesse der Insolvenzgläubiger. Das kann durch Sanierung des Unternehmensträgers erfolgen, durch den Verkauf im Ganzen, die Aufstellung eines Insolvenzplans (vereinfacht: Vertrag mit den Gläubigern) oder die Liquidation des Unternehmens.

2. Es geht also nicht nur darum, die Gläubiger zu befriedigen, sondern, wenn möglich, auch darum, die Unternehmen und damit die Arbeitsplätze zu retten?

Der Erhalt von Arbeitsplätzen und Unternehmen ist kein Selbstzweck und darf nicht auf Kosten der Gläubigerbefriedigung gehen. Ziel des Insolvenzverfahrens ist stets die bestmögliche und gleichmäßige Befriedigung der Gläubiger (Paragraf 1 InsO).

Anmerkung: Die Insolvenzordnung (InsO) kennt mehrere Gläubigerkategorien – Massekosten nach Paragraf 54 InsO (Gericht, Verwalter, Gläubigerausschuss), Masseverbindlichkeiten nach Paragraf 55 InsO (entstehen vor allem durch die Verwaltung und Verwertung der Masse), Insolvenzforderungen nach Paragraf 38 InsO (Verbindlichkeiten, die vor der Eröffnung eines Insolvenzverfahrens Forderungen gegen den Schuldner erworben wurden = Insolvenzgläubiger, in deren Interesse das Verfahren durchgeführt wird, s. o. Frage 1).

Strukturpolitische Erwägungen spielen keine Rolle, sie können höchstens Nebenziele sein. Jeder Verwalter brüstet sich natürlich gerne damit, Unternehmen und möglichst viele Arbeitsplätze gerettet zu haben. Viel zu oft handelt es sich aber nicht um nachhaltig erfolgreiche Sanierungen, sondern um „Potemkin′sche Dörfer“, die in Folgeinsolvenzen münden und die mit höheren Kosten (mehrfache Gewährung von Insolvenzgeld, Beraterkosten, reine Verlustfinanzierung) als eine rechtzeitig und gut durchgeführte Liquidation verbunden sind.

Das Verfahrensziel negieren zuweilen selbst Gewerkschaften (IG Metall) und verstoßen vorsätzlich gegen ihre Pflichten als Gläubigerausschussmitglieder. Solchen Bestrebungen muss jeder Insolvenzverwalter entgegentreten, da er Treuhänder der Interessen aller Gläubiger ist.

3. Woran erkennen Sie denn, dass es sich lohnt, ein Unternehmen zu retten?

Wichtigster Parameter ist die Wettbewerbsfähigkeit bzw. die Tragfähigkeit des Geschäftsmodells. Bestes Beispiel sind derzeit Klubs, Discos und Restaurants. Sie erhalten keine staatliche Hilfe, wenn Insolvenzreife bereits besteht; außerdem können sie keine oder keine relevanten Erträge wegen der Einschränkung der Gewerbefreiheit realisieren.

Existiert ein insolvenzfähiges Geschäftsmodell, so stellt sich die weitere Frage nach den Insolvenzursachen und der Möglichkeit, diese zu beheben. Die meisten Insolvenzen sind nicht auf einen einzigen Fehler zurückzuführen, aber fast immer auf unternehmerische Fehler, auf Blauäugigkeit und illusionäre Selbsteinschätzung (die Erkenntnisse der Verhaltensökonomik werden m. E. unterschätzt).

Ist die Insolvenzursache (zum Beispiel erdrückende Pensionsverpflichtungen) nachhaltig durch finanzwirtschaftliche Instrumente behebbar, ist die Frage nach der Sanierbarkeit schnell beantwortet. Ob ein Unternehmen aber auch leistungswirtschaftlich saniert werden kann, ist betriebswirtschaftlich eingehend zu analysieren. Hierbei spielt eine Rolle, ob die auf Schuldnerseite Beteiligten noch über ausreichendes Vertrauen bei den „Stakeholdern“ verfügen. Das ist häufig aus verschiedenen Verhaltensgründen (mangelnde Ehrlichkeit, Fairness und Einsicht) verbraucht.

Kurzgefasst: Zu analysieren ist die Entwicklung der externen und internen Ursachen der Insolvenz, der Zustand der technischen und kaufmännischen Organisation des Unternehmens sowie die fachliche Kompetenz und persönliche Integrität der maßgebenden Führungskräfte.

4. Scheitert das mehr daran, dass es sich nicht lohnt oder daran, dass die Gläubiger nicht mitziehen?

Sanierungen scheitern meistens, weil das Geschäftsmodell nicht mehr trägt, der Insolvenzantrag verspätet gestellt worden ist (Untersuchungen zufolge mehr als zehn Monate nach Eintritt der Zahlungsunfähigkeit) und keine immaterielle (Vertrauen) bzw. materielle Substanz mehr vorhanden ist. Gläubiger sind fast nie das Problem. Sie lassen sich von seriösen Sanierungskonzepten überzeugen (manche Berater überzeugen auch von unseriösen Konzepten).

5. Seit Jahren gehen die Insolvenzen zurück. 2020 für Ihre Branche ein besonders schlechtes Jahr. Alleine im Oktober waren es nach Daten des Statistischen Bundesamtes 31,9 Prozent weniger als ein Jahr zuvor. Das trotz Corona. Grund dafür ist, dass die Insolvenzantragspflicht für überschuldete Unternehmen bis zum 31. Dezember ausgesetzt wurde. Ist das nun eine gute oder eine schlechte Nachricht? Kommt da das dicke Ende noch?

Trotz sinkender Unternehmensinsolvenzen stiegen die voraussichtlichen Forderungen der Gläubiger im Juli 2020 im Vergleich zum Vorjahreszeitraum von 2,8 Milliarden Euro auf 3,9 Milliarden Euro. Das könnte aber auch damit zusammenhängen, dass mehr wirtschaftlich bedeutende Unternehmen Insolvenz beantragt hatten.

Ich befürchte, dass viele Geschäftsführer und Vorstände die Insolvenzantragstellung verschleppen. Bei der derzeitigen gesamtwirtschaftlichen Situation dürften die Insolvenzzahlen jedenfalls nicht – schon gar nicht so stark – sinken, sondern wohl eher deutlich ansteigen. Wir haben offenbar eine Insolvenzblase, aus der die Luft entweichen wird. Das wird gegenwärtig noch durch staatliche Kompensation oder Staatsbeteiligungen und -hilfen verhindert, die man vor einem Jahr noch für undenkbar gehalten hätte. Mich erinnert das zwischenzeitlich an Staatswirtschaft a la DDR 2.0. In der DDR gab es de facto auch keine Insolvenzen, dafür aber „Volkseigene Betriebe“. Jedenfalls sehen wir einen Paradigmenwechsel: weg vom Gläubigerschutz, hin zum Schuldnerschutz.

6. Soweit ich verstehe, gibt es recht harte Strafen, wenn die Geschäftsführung eine Insolvenz nicht anzeigt. Nun nicht. Ist es nicht ein Problem, dass da noch Geschäfte gemacht werden, also können so nicht gesunde Unternehmen mit angesteckt werden, weil sie nicht wissen, dass sie mit insolventen Geschäftspartnern zu tun haben?

Ja, das sehe ich so. Wenn der Gläubiger keine Vorkasse oder Sicherheiten erhält, muss er sich seine Geschäftspartner genau ansehen, was angesichts asymmetrischer Informationslagen schwierig ist. Man muss genau abwägen, ob das Risiko eines Forderungsausfalls aufgefangen werden kann, ohne selbst in Existenznot zu geraten. Im Ergebnis führt die staatlich geförderte Insolvenzverschleppung zur abnehmenden Bereitschaft, Lieferantenkredite zu gewähren. Wir könnten einen allgemeinen Vertrauensverlust bei Lieferanten und Kreditgebern und eine Einschränkung der Vorleistungsbereitschaft sehen. Und: Zunehmende Fälle von Eingehungsbetrug (in schweren Fällen stehen hierauf mindestens sechs Monate Freiheitsentzug, maximal zehn Jahre Haft, für Insolvenzverschleppung „nur“ bis zu drei Jahren).

Es entspricht einem gängigen Muster, dass die Risiken einer Insolvenz umso stärker Warenlieferanten und Dienstleister treffen, je länger die Insolvenzantragstellung verzögert wird.

Forderungsausfälle sind häufig (mit) ursächlich für Insolvenzen, besonders bei Unternehmen mit geringen Umsatzrenditen.

7. Nun gibt es Stimmen, die vor einer wahren Insolvenzwelle in diesem Jahr warnen. Denn ewig kann der Staat nicht helfen, sollte er vielleicht auch nicht. Wie sehen Sie das? Welche Indikatoren haben Sie, wenn sie das Geschehen beurteilen?

Ich erwarte im Jahr 2021 keine Insolvenzwelle, aber einen Anstieg der Unternehmensinsolvenzen um etwa 20 bis 30 Prozent. Besonders betroffen sind Restaurants, Bars, Klubs, Kinos, die Reisebranche, Automobilzulieferer und der Einzelhandel.

Indikatoren:

Tendenzen, die bereits vor der Corona-Krise erkennbar waren, zum Beispiel die Verlagerung auf den Online-Handel, beschleunigen sich und werden auch langfristig wirken → Einzelhandelssterben.

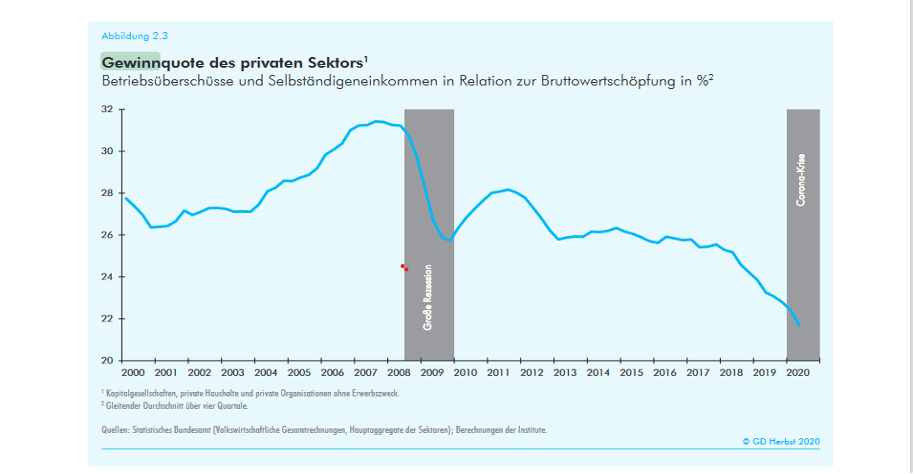

Trotz staatlicher Hilfen führt die gegenwärtige Krise dazu, dass die Eigenkapitalbasis der meisten Unternehmen geschwächt wird, was die Insolvenzanfälligkeit signifikant erhöht.

Die Kaufkraft der unteren und mittleren Einkommensbezieher (besser: Kurzarbeitergeld-Bezieher) sinkt, die Arbeitslosenzahlen werden steigen. Allerdings könnten auch die Sparquoten steigen, weil diverse Konsumausgaben (für Urlaub, Restaurantbesuche, pp.) entfallen.

Wenn, ja wenn die Insolvenzantragspflicht wieder vollständig in Kraft gesetzt sein wird, wird vielleicht auch das Bewusstsein steigen, dass Eingehungsbetrug und Insolvenzverschleppung zu Strafverfolgung führen. Hier dürfte momentan das Problem liegen: Vielen Geschäftsführern dürfte nicht bewusst, nicht bekannt oder egal sein, dass sie insolvenzantragspflichtig sind.

8. Ist das deutsche Insolvenzrecht geeignet, mit diesen Anforderungen umzugehen? Es wird immer das US-Recht gelobt, welches es erleichtert, Unternehmen zu retten. Brauchen wir das auch hierzulande?

Das deutsche Insolvenzrecht bietet gute Möglichkeiten für eine Unternehmenssanierung. Allerdings hängt die Sanierbarkeit davon ab, ob das Geschäftsmodell tragfähig, das Management fähig und die Belegschaft willig ist. Übrigens ist eines der größten Sanierungshemmnisse der Paragraf 613a BGB, wonach alle Arbeitsverhältnisse zu den gleichen Konditionen auf einen Betriebsübernehmer übergehen, aus politischen Gründen nicht beseitigt worden.

Das amerikanische Recht hat m. E. eine zeitweilig kennzeichnende Tendenz zu einer Übersteigerung des Schuldnerschutzes; dem wollte der Gesetzgeber der InsO jedenfalls entgegenwirken.[1] Die im Zuge der ESUG-Diskussion (Gesetz über die Vereinfachung der Sanierung von Unternehmen vom 1.3.2012) beschworene Stärkung der Gläubigerautonomie ist in der Praxis weitgehend nur ein Schlagwort geblieben und hat zu einer Stärkung der Schuldnerautonomie geführt. Wer das Insolvenzrecht zu stark schuldnerfreundlich ausgestaltet, muss sich nicht verwundert die Augen reiben, wenn das Insolvenzverfahren taktisch und vor allem missbräuchlich eingesetzt wird und aus dem Schutz der Gläubiger der Schutz des Schuldners vor den Gläubigern wird. Der Grat zwischen Stärkung der Sanierung und Missbrauch ist manchmal schmal, zumal unter den potenziellen Trägern der »Insolvenzkultur« keine Einigkeit darüber besteht, was missbräuchlich ist und was nicht. Dass in den USA beispielsweise Fluggesellschaften alle paar Jahre einen Abflug in das Chapter-11-Verfahren unternehmen und dann mit neu lackierten Flügeln weitermachen, mag zu denken geben (in Deutschland haben wir als Beispiel Galeria Kaufhof Karstadt). Die Diskussion über den (gläubigerbenachteiligenden) Missbrauch des Chapter-11-Verfahrens scheint in den USA jedenfalls weiter vorangeschritten zu sein als hierzulande. In Deutschland muss das Thema stärker in das Blickfeld rücken.

9. Was halten Sie von alternativen Ideen wie Debt/Equity-Swaps, stille Beteiligung des Staates, Tilgung über einen Steuerzuschlag in Zukunft? Oder brauchen wir ein großes Corona-Jubeljahr?

Debt/Equity-Swaps – in der Theorie eine gute Idee, in der Praxis (soweit ich das beurteilen kann) selten relevant. Für den Staat verbietet sich das m. E. im Grundsatz (s. u.).

Stille Beteiligung des Staates – der Staat sollte sich m. E. auf seine Kernaufgaben konzentrieren. Die Marktteilnehmer erkennen Opportunitäten am besten.

Tilgung über einen Steuerzuschlag – finde ich schon charmanter, wenn der „Stundungszins“ marktüblich ist und nicht 0,5 Prozent pro Monat.

Bereits bei TUI und Lufthansa habe ich mir die Frage gestellt, warum börsennotierte Unternehmen, die behaupten, ein langfristig tragfähiges Geschäftsmodell zu haben, ihre Finanzierung nicht über eine Kapitalerhöhung realisieren. Warum soll der Staat Mittel zur Verfügung stellen, wenn Anteilseigner dazu nicht bereit sind? Die (politisch) leichtfertig angeführte Systemrelevanz kann es hier jedenfalls nicht sein.

Ein Jubeljahr wird es objektiv nicht sein, wenn man die volkswirtschaftlichen und sozialen Konsequenzen bedenkt. Sie haben die Fehler überzeugend dargelegt, besonders die falsche Strategie zur rechtzeitigen und ausreichenden Impfstoffversorgung. Der Gedanke, bei allen in Betracht kommenden Herstellern die für Deutschland erforderliche Gesamtmenge zu bestellen, war mir vorher auch gekommen. Die unspezifischen und m. E. unverhältnismäßigen Maßnahmen (Gastronomie) kommen den Steuerzahler teuer zu stehen.

10. Immer wieder gibt es Diskussionen zu dem Thema Zombies auch in diesem Podcast. Also Unternehmen, die eigentlich nicht genug verdienen, um ihren finanziellen Verpflichtungen nachzukommen und nur am Leben sind, weil die Zinsen tief und die Banken großzügig sind. Wie sehen Sie das in Ihrer Praxis?

Eine wissenschaftlich fundierte Definition dieses Schlagwortes existiert nicht. Nach der (m. E.) zutreffenden Definition der Bundesbank sind Zombie-Unternehmen „diejenigen Unternehmen (…), die nicht aus dem Markt ausscheiden, obwohl ihre Einnahmen aus dem operativen Geschäft mittelfristig zu gering sind, um wichtige Aufwandspositionen finanzieren zu können“. Das dürften somit zumindest alle drohend zahlungsunfähigen Unternehmen sein.

Sekundärquellen, die sich auf das IAB Betriebspanel (Institut für Arbeitsmarkt- und Berufsforschung der Bundesagentur für Arbeit) beziehen, sprechen davon, dass 17 Prozent der deutschen Unternehmen keine Gewinne erwirtschaften. „Start-ups“ mit aussichtsreichem Geschäftsmodell müsste man aber wohl herausrechnen.

Risiko-Gruppen

Zombies fallen in der Praxis durch folgende Indizien auf, bzw. Unternehmen mit den folgenden Merkmalen sind anfällig für Zombifizierung:

- Unternehmen ohne schlüssiges Konzept

- hohe Fixkosten: wirken sich bei großen Umsatzschwankungen gefährlich aus (Operating Leverage)

- geringes EK

- auslastungsempfindliche Branchen, die Mindest-Umsätze benötigen

- Unternehmen im Projektgeschäft (Anlagenbau); anders: Unternehmen, die z.B. aus Lizenzgeschäft fortlaufend Liquidität generieren

- „Zombies im Zombie-Clan“ – ein Zombie (z. B. Bank) lässt einen Großkunden Zombie sein, um nicht seine eigene Existenz einzubüßen (Eigeninteresse an gutem Rating des Kunden – verlässliches Umfeld garantiert höhere Überlebenschancen)

- subventionierte Unternehmen: zum Beispiel Regionalflughäfen, aber auch solche, die langfristig Kurzarbeitergeld in Anspruch nehmen

- Unternehmen mit reiner Umsatzdenke

- Zombie, der durch wiederkehrende Gläubigerverzichte und Insolvenzgeld finanziert wird

- von Banken falsch „eingepreiste“ Unternehmen

- Subventionierung innerhalb einer Konzernstruktur

- Subventionierung aus dem Privatvermögen der Gesellschafter

- Aussetzung der Insolvenzantragspflicht – falsche Wahrnehmung der tatsächlichen Voraussetzungen in der Öffentlichkeit

- wirtschaftskriminelle Motive (Wirecard) und „Zocker“

- Unternehmen, denen überzeugende „Hochstapler“ vorstehen

Die Gründe der Zombifizierung sind m. E. vielfältiger Art:

(1) Als Grund der Zombifizierung wird immer wieder die Geldpolitik bzw. die Negativzinspolitik der EZB genannt. Das sehe ich differenzierter: Zwar führt die Geldpolitik dazu, dass die Banken Anreize haben, günstige Darlehen an rendite- und eigenkapitalschwache Unternehmen zu vergeben. Es soll zwischenzeitlich sogar KfW-verbürgte Kreditprogramme geben, bei denen Banken sich für herausgereichte Unternehmensdarlehen zu einem Negativzins von ein Prozent bei der EZB refinanzieren können (TLTRO-Kredite). Zinsniveau und staatliche Sicherheiten erhöhen bei den Geschäftsbanken die Risikobereitschaft bei der Kreditvergabe und mindern die Motivation, die zweckentsprechende Verwendung von Kreditmitteln zu überwachen.

(2) Wenn Kredite vollständig vom Staat besichert werden und die Vergabe sowie die zweckentsprechende Verwendung von Kreditmitteln nicht mehr hinreichend überprüft werden, steigt das Risiko, dass eine staatliche Verlustfinanzierung und keine effektive Kontrolle mehr erfolgen.

(3) Aus der Praxis – Todeskampfverlängerung: Partizipieren Unternehmen ohne positive Fortbestehensprognose von niedrigen Zinsen, dann wird deren Todeskampf nur künstlich verlängert. Als Insolvenzverwalter habe ich genügend Fälle erlebt, in denen nicht fortführungsgeeignete Unternehmen im Zustand drohender oder bereits eingetretener Zahlungsunfähigkeit (und Überschuldung) noch längere Zeit mit Kampfpreisen (also unterhalb der Kostendeckung) am Markt agiert und so Mitbewerber und Lieferanten erheblich geschädigt haben.

(4) Lebenszyklen werden politisch nicht akzeptiert: Lockdown und COVID-Folgen beschleunigen (TURBO) bestimmte Entwicklungen (Einzelhandelssterben, E-Mobilität) oder führen zum Tod oder Siechtum diverser Geschäftsmodelle: Messebau, Caterer, Reisebranche inklusive Luftfahrt und Flugzeugbau, pp. Unternehmen und Branchen haben Lebenszyklen. Solche Sterbeprozesse mag man verlängern können, niemals aber aufhalten und das schon gar nicht mit wirtschaftlich vertretbarem Aufwand, wie man in meiner Heimat, dem Ruhrgebiet mit seiner Montanindustrie gut beobachten kann.

(5) Staatliche Beihilfe zur Insolvenzverschleppung – ordnungspolitischer und rechtlicher Sündenfall: Der Staat, dessen Wirtschaftspolitik gerade in „COVID-Zeiten“ geprägt ist durch Zuschüsse, Darlehen, Bürgschaften und Kurzarbeitergeld, kann nicht – und schon gar nicht in kurzer Zeit – unterscheiden, ob die subventionierten Unternehmen ein mittel- oder langfristig tragfähiges Geschäftsmodell haben oder eben nicht. Im letztgenannten Fall dienen die eingesetzten Steuermittel lediglich einer volkswirtschaftlich und wettbewerbsrechtlich nicht zu rechtfertigenden Verlustdeckung und Verzögerung des Eintritts der Insolvenz.

(6) Willkürlich und ungetreu finde ich es übrigens, wenn die großen Subventions- und Beteiligungsfälle mit angeblicher Systemrelevanz gerechtfertigt werden, die weder gegeben noch wettbewerbsrechtlich opportun sind. Ich denke hier an die Commerzbank, TUI und Lufthansa. Letztere wäre ein idealer Kandidat für ein Schutzschirmverfahren bzw. Eigenverwaltungsverfahren. Nur so wäre eine schnellstmögliche und kostengünstigste Restrukturierung durch Kapazitätsanpassung möglich. Eine Sanierung außerhalb der Insolvenz wäre in diesem Fall jedenfalls mikroökonomisch teurer als in einem Verfahren.

(7) Nur am Rande möchte ich erwähnen, dass die Subventionierung nicht marktfähiger Unternehmen durch das Kurzarbeitergeld verstärkt wird. Deren Arbeitnehmer stehen marktfähigen Unternehmen mit Personalbedarf nicht zur Verfügung. So wird perspektivlose Nichtbeschäftigung nicht nur schuldenfinanziert, sondern gleichzeitig volkswirtschaftlich sinnvolles Wachstum behindert. Das ist doch irre!

(8) Es dürfte wohl weitgehend unbestritten sein, dass es aus volkswirtschaftlicher, aber auch aus betriebswirtschaftlicher und rechtlicher Sicht vorteilhaft ist, wenn krisenhafte Unternehmen so früh wie möglich klären, ob sie restrukturiert werden können oder ob sie liquidiert werden müssen. Handlungsspielraum und Sanierungserfolg sinken im Zeitablauf, so wie umgekehrt die Schäden für die Gläubiger steigen. Auch eine rechtzeitig eingeleitete Liquidation sichert Werte.

(9) Schon in normalen Zeiten ist die Insolvenzverschleppung der Regelfall; in rund 90 Prozent aller Insolvenzverfahren werden wirtschaftskriminelle Tatbestände verwirklicht.

(10) Damit dürfte die Bereitschaft zur Einleitung geeigneter und rechtzeitiger Restrukturierungen bzw. Liquidierungen sinken, und zwar sowohl außerhalb als auch innerhalb eines Insolvenzverfahrens. Diese undifferenzierte, schuldenfinanzierte Gießkannenpolitik ist ein wesentlicher Grund für die Zombifizierung und ein weiterer Schritt in Richtung Planwirtschaft.

Soweit Dr. Hammes, dem ich sehr herzlich für das wirklich sehr interessante Gespräch und diesen Beitrag danke!

[1] Ausdrücklich RegE InsO, 1992, BT-Drucks. 12/2443, S. 105.