Meine Sicht zur Entscheidung der Fed und die Bedeutung für die Märkte

Das hier als Ergänzung zum gestrigen SONDERPODCAST:

Am Mittwoch hat die US-Notenbank Fed angekündigt, die geldpolitischen Zügel zu straffen – straffer, als die Märkte bisher erwartet haben.

- Die Fed wird die Ankäufe von Vermögenswerten zur quantitativen Lockerung Anfang März abschließen

- und denkt darüber nach, die Bilanz schneller als bisher erwartet wieder schrumpfen zu lassen.

- Sie wird mit ziemlicher Sicherheit die Zinsen im März anheben.

- Weitere Zinserhöhungen sind zu erwarten, und zwar vielleicht mehr als die vier, die die Märkte bereits erlebten.

- Powell betonte wiederholt, dass der Arbeitsmarkt stark sei und Zinserhöhungen zu verzögern, sei nicht nötig.

- Er betonte auch, dass die Wirtschaft weitaus stärker sei als zu Beginn des letzten Zyklus im Jahr 2015.

- Er klang sehr besorgt darüber, dass die hohe Inflationsrate anhalten würde, und sagte, dies würde den Armen und dem Arbeitsmarkt schaden.

Was ist davon zu halten?

- Anders als in früheren Zyklen ist die höchste US-Inflation seit 1982 ganz wesentlich auf die Pandemie und die dadurch verursachten Produktionsausfälle bzw. Angebotsverknappungen zurückzuführen.

- Den größten Inflationsbeitrag leistet bekanntlich der Ölpreis. Hier hat die OPEC wesentlich weniger Öl produziert als angekündigt.

- Hinzu kommt die grüne Politik – TAXONOMIE –, nach der private Ölproduktionsfirmen (also außerhalb der OPEC) von den Banken keine Kredite bekommen sollen, um gezwungen zu werden, die Suche nach neuen Ölquellen einzustellen (2021 war 75-Jahres-Tief der Ölsuche).

- Auch die politisch bedingte Erdgaspreisexplosion hat zu Verlagerungen Richtung Erdöl und damit größerer Nachfrage in diesem Sektor preissteigernd gewirkt.

Alles das sind Faktoren, für die die Fed zunächst nichts kann.

- Die US-Inflation wurde allerdings auch durch die Nachfrage stimuliert. Hier kommen jene über zwei Billionen Dollar ins Spiel, die die US-Regierung an die Arbeitnehmer verschenkte, die dadurch zum ersten Mal in einer Rezession ein steigendes verfügbares Einkommen (plus hohe Sparquote) erlebten.

- Hätte man mit den Hilfen nur die Einkommensausfälle ausgeglichen, wäre die Nachfrage nicht so drastisch gestiegen und die Preise hätten sich weniger verändert.

- Diese Hilfen haben auch dazu geführt, dass das Arbeitskräfteangebot zurückgegangen ist, was den Lohndruck erhöht.

- Wir haben nichts anderes erlebt als MMT: Modern Monetary Theory an der Arbeit, wo letztlich der Staat durch seinen Verschuldungsakt Geld schafft und in Umlauf bringt.

Damit sehen wir:

- Ja, die Geldmengen sind stark gewachsen.

- Aber es ist vor allem der fiskalpolitische Nachfrageeffekt, der zur höchsten Inflationsrate seit 40 Jahren führte.

- Anders als in den 1970er- und Anfang der 1980er-Jahre, als langwährende laxe Notenbankpolitik zu einer Lohn-Preis-Spirale führte, ist diesmal von einer destabilisierenden ähnlichen Lohn-Preis-Entwicklung NOCH nichts zu spüren.

- Die Dezemberzahlen zeigen sogar erstmals bei Löhnen und Mieten eine leichte Verlangsamung des Anstiegs.

- Damit ist es vermutlich in der Tat eine vorübergehende Entwicklung.

Nun hat aber Joe Biden erheblichen Druck wegen der Inflation und im Herbst sind Kongress-Wahlen. Deshalb muss die Fed handeln und die Zinsen erhöhen. Genau das hat sie nun angekündigt. Das Ganze ist nicht risikolos:

- Die Gefahr ist groß, dass die Bremspolitik zu einem Zeitpunkt wirksam wird,

- in der das Güterangebot wieder ganz erheblich gestiegen sein wird (höhere Preise führen zu mehr Angebot, die Engpässe fallen weg, etc.). Das sieht man unter anderem an den bereits deutlich fallenden Preisen für Schiffstransporte.

- Gleichzeitig wird die Nachfrage wegen Wegfalls der staatlichen Unterstützungszahlungen und schlechteren Konsums (US-Konsumentenvertrauen erneut schwächer) sinken.

Sollten die Fed wie gestern angekündigt bremsen, wäre dies wahrscheinlich ein Fehler.

- Es wäre ein Bremsen in eine sich bereits abschwächende Konjunktur hinein.

- Die historische Rekordverschuldung – nicht nur in den USA – wirkte sich nur wegen der sehr niedrigen Zinssätze und dem damit verbundenen, sehr geringen Schuldendienst im Vergleich zum verfügbaren Einkommen nicht negativ aus.

- Steigende Zinsen bringen Schuldner und Vermögenspreise unter Druck.

Womit wir bei den Finanzmärkten sind:

- Diese haben in den letzten Wochen bereits nervös reagiert.

- Vor der Pressekonferenz erhöhten sich die Börsen zunächst deutlich.

- Doch dann kam es wieder zu Verkäufen, nachdem der Vorsitzende Powell sagte, dass sich die Inflationssituation seit der Dezembersitzung wohl etwas verschlechtert habe.

- Die Anleger fürchteten, dass sich die Fed für eine stärkere Zinserhöhung als vorgesehen und sogar für eine Bilanzreduktion der Zentralbank entscheiden würde.

- Und das ist realwirtschaftlich problematisch, wie wir gesehen haben, aber vor allem für die Finanzmärkte:

Und das ist wiederum ein Risiko für die Realwirtschaft. Deshalb können wir nicht die Schultern zucken und sagen, dann verlieren die bösen Spekulanten eben. Schauen wir es uns genauer an:

1. Die Börsen stehen NUR so hoch, weil das Geld seit Jahren so billig ist und die Notenbanken Liquidität in die Märkte gepumpt haben.

- Wie eine bemerkenswerte neue Studie des McKinsey Global Institute zeigt, stieg das Nettoanlagevermögen zwischen den Jahren 2000 und 2020 weltweit um 50 Prozent mehr als das nominale Bruttoinlandsprodukt. Dafür verantwortlich waren zu 77 Prozent Preiseffekte, die sich aus dem Anstieg des Güterpreisniveaus (34 Prozent) und den durch den Verfall der Zinsen ausgelösten höheren Bewertungen (43 Prozent) ergaben. Bereinigt um diese Effekte stieg das reale Nettovermögen durch Erweiterungsinvestitionen nur um 28 Prozent.

- Der Zinsverfall steigerte also die Kaufkraft der Vermögenden für Güter und Dienstleistungen, die von der überwiegenden Zahl der weniger Vermögenden zur Deckung ihres Lebensunterhalts produziert werden.

Auch andere Studien zeigen das Gleiche:

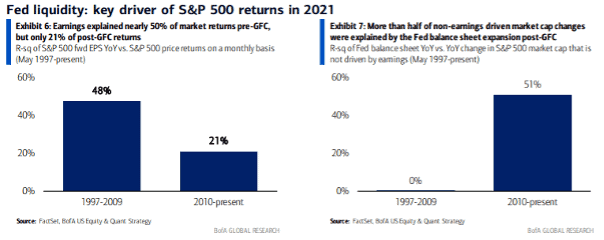

- Liquidität, insbesondere von der Federal Reserve, spielt seit den verzweifelten Rettungsaktionen während der Finanzkrise im Jahr 2009 eine weitaus wichtigere Rolle als die Unternehmensgewinne. Wie Savita Subramanian von der BofA in der folgenden Grafik zeigt, sind die erwarteten Gewinne bei der Erklärung des Marktes weitaus weniger hilfreich Ergebnisse seit 2010 als zuvor. Inzwischen sind Änderungen in der Bilanz der Fed, der Geldmenge, die sie den Märkten zur Verfügung stellt, enorm wichtig geworden.

- Alles andere würde auch nicht einleuchten. Ja, die Gewinne sind gestiegen, aber das genügt nicht als Erklärung!

- US-Aktien sind jetzt nicht viel billiger als auf dem Höhepunkt der Dotcom-Blase.

- Das betrifft aber nicht nur Aktien, sondern alle Vermögenspreise, die einen künftigen Ertrag versprechen.

- Man spricht von der sogenannten Duration. Die Duration ist eine Sensitivitätskennzahl, die die durchschnittliche Kapitalbindungsdauer einer Geldanlage bezeichnet. Sie ist die der gewichtete Mittelwert der Zeitpunkte, zu denen der Anleger Zahlungen aus einem Wertpapier erhält.

- Deshalb steigt alles!

- Umgekehrt heißt es aber: Steigen die Zinsen, sinkt der Preis der Vermögenswerte.

2. Es ist nicht egal, dass die Vermögenspreise fallen.

- Das hat zunächst damit zu tun, dass diese Vermögenspreise nicht neutral sind.

- Wenn sie fallen, werden Leute ärmer und sie konsumieren weniger.

- Das klingt zunächst theoretisch, weil es ja den berühmten „trickle down“-Effekt nicht gegeben hat, also dass der zunehmende Reichtum auch den Ärmeren nützt.

- Aber gerade in den USA ist Aktienbesitz weit verbreitet, fallen die Börsen, werden die Bürger ärmer.

- Noch wichtiger ist der Immobilienmarkt. Hier schlagen sich höhere Zinsen sofort in niedrigeren Preisen nieder.

- Hinzu kommt, dass die Vermögen nicht NETTO sind. Es sind nämlich auch Schulden darauf.

- Wenn die Vermögenspreise fallen, kommen die Schuldner unter Druck. Sie verlieren überproportional Eigenkapital, müssen im Zweifel nachschießen oder NOTVERKÄUFE tätigen.

- Das ist der berüchtigte Margin Call.

- Merke: Sobald die Preissteigerung des auf Kredit gekauften Gutes UNTER den Finanzierungskosten liegt, droht der Crash.

- UND: Das zieht dann natürlich nicht nur den nach unten, der verkaufen muss, sondern den gesamten Markt.

3. Verschuldung ist ein massives Problem.

- Und damit sind wir beim alles bestimmenden Problem: der Rekordverschuldung

- und zwar von Staaten und Privatsektor!

- Die globale Gesamtverschuldung hat am Ende des zweiten Quartals 2021 einen Rekordwert von 296 Billionen US-Dollar erreicht, gegenüber 270,9 Billionen US-Dollar im Vorjahr. Die Kreditaufnahme von Regierungen, nicht finanziellen Unternehmen, dem Finanzsektor und privaten Haushalten repräsentierte 86 Billionen Dollar, 86 Billionen Dollar, 69 Billionen Dollar bzw. 55 Billionen Dollar.

- Das ist – auch das war immer wieder Thema in meinem Podcast – die Folge der asymmetrischen Notenbankpolitik der letzten Jahrzehnte.

- Immer wenn eine Krise drohte, wurde Geld in die Märkte gepumpt und danach nicht wieder eingesammelt.

- Die Notenbanken haben Verschuldung und Spekulation belohnt.

- Und diese Verschuldung ist über alle Ebenen.

- Die Unternehmen kaufen eigene Aktien auf Kredit zurück.

- Die Aktionäre kaufen die Aktien auch auf Kredit.

- Die Kreditgeber kaufen die Anleihen auch auf Kredit.

- Die Banken arbeiten mit immer weniger Eigenkapital.

- Das erklärt auch, weshalb jeder Versuch in der Vergangenheit Geld teurer zu machen, zu einer Krise in den Finanzmärkten geführt hat.

- Und: Diese Krise kam bei einem immer tieferen Zinsniveau!

Fazit:

- Die Notenbanken haben sich und uns in eine Sackgasse manövriert.

- Die Schulden sind zu hoch.

- Die Vermögenspreise sind nur wegen der tiefen Zinsen zu rechtfertigen.

- Die Notenbanken haben keinen Ausweg, sie müssen immer weitermachen.

- Tun sie es nicht, zum Beispiel weil der Inflationsdruck zunimmt, muss es zu einem Einbruch kommen.

- Und dieser kann zu einer realwirtschaftlichen Krise führen, weil die Verschuldung so hoch ist.

- Und hier liegt die Parallele zu 1929,

- die kein Geringerer als der Nobelpreisträger Robert Shiller sieht.

- Im Interview mit der NZZ sagt er diese Woche: „Es gibt Parallelen zum Jahr 1929, dem Jahr der Weltwirtschaftskrise – nicht, dass ich das vorhersagen möchte, aber es ist ein Szenario. Wenn man sich alte Zeitungen aus den 1920er-Jahren anschaut, sieht man, dass es damals viele Debatten über zu hohe Kurse am Aktienmarkt gab. Die öffentliche Meinung war aber, dass es mit den Aktienkursen weiter aufwärtsgehen würde. Es gab zwar den Verdacht, dass die Märkte überbewertet waren. Aber das liess sich nicht beweisen, und so kauften die Menschen weiter Aktien – bis zum Crash.”

- Wir sind in einer Welt, in der Assetpreise nicht fallen und Zinskosten nicht steigen dürfen.

- Das macht den Weg der Fed so gefährlich für die Märkte und die Realwirtschaft.

Bitte nicht missverstehen: Ich finde das nicht gut. Ich begrüße das Aufblasen von Vermögensmärkten, die letztlich hinter der zunehmende UNGLEICHHEIT stehen, nicht. Wir brauchen einen Ausweg aus der Sackgasse. Wenn der einfach wäre, würde man ihn gehen.