Das debitistische Modell der Wirtschaftserklärung

Heute Morgen habe auch ich mich kurz mit Karl Marx befasst. Eine der Fragen für ihn war, wie es den Kapitalisten gelingt, mehr aus dem Kreislauf heraus zu nehmen, als hereinzutun. Ein Thema, welches meines Erachtens nur mit der Zunahme an Geld (über die schuldenbasierte Geldschöpfung) erklärt werden kann.

Ich hatte bei bto dazu eine ausführliche Besprechung und Diskussion im Februar 2017, aus der ich eines der ausführlicheren Stücke heute nochmals bringe. Es läuft bei bto (und nicht nur dort) unter dem Begriff → Debitismus und ich greife auf einen Auszug aus meiner Dissertation aus dem Jahr 1990 zurück:

→ Deflationäre Depression – Konsequenzen für das Management

Es ist der Originaltext ergänzt um a) Hervorhebungen und b) Anmerkungen aus heutiger Sicht.

Grundlagen

Basis dieser umfassenden Wirtschaftstheorie bilden die Untersuchungen von Gunnar Heinsohn und Otto Steiger, die in einer Analyse von Entstehung und Funktionsweise der Geldwirtschaft aufzeigen, dass die nur in einer Privateigentümergesellschaft bestehende Überschuldungsgefahr zu Mehrarbeit und Produktivitätssteigerungen zwingt. Die einem derartigen Wirtschaftssystem inhärente Dynamik erklärt dessen Überlegenheit gegenüber allen anderen Wirtschaftsformen.[i]

Die Entwicklung der Geldwirtschaft geht mit der Entstehung der griechischen Stadtstaaten (Polis; ca. 700 v. u. Z.) einher, die nach dem Zusammenbruch der davor bestehenden Feudalherrengesellschaft gegründet wurden. Auslöser für den Aufstand der Leibeigenen waren vermutlich heftige Naturkatastrophen, die zu einer Zersetzung der vorherrschenden Gesellschaftsformen beigetragen haben.[ii]

Im Zuge der erfolgreichen Revolution der Leibeigenen kam es zu einer völlig neuen Gestaltung der Eigentumsverhältnisse: Im Bestreben, nicht erneut einem Feudalherren dienen zu müssen, erfolgte eine gleichmäßige Aufteilung von Grund und Boden auf die beteiligten Revolutionäre.

Die Privateigentümer genossen fortan nicht mehr die Sicherheit des Kollektivs mit gemeinsamer Lagerhaltung und waren gezwungen individuelle Vorsorge für den Fall von Notlagen (Missernten etc.) zu treffen, weshalb sie Vorräte anlegten. Diese sollten ihr “existenzielles Risiko” absichern.[iii]

Geriet ein Privateigentümer dennoch in Not, so konnte er sich von einem anderen Saatgut und Lebensmittel leihen. Da der Kreditgeber damit jedoch seine Reserve aus der Hand gab, verlangte er eine Liquiditätsprämie, die ihn für das Existenzrisiko entschädigte, welches er durch Preisgabe seines Notvorrates einging. Mit der sofortigen Schuldknechtschaft seines Schuldners (und meist auch dessen Familie) sicherte sich der Gläubiger gegen das Risiko ab, “(…) dass er vor Fälligkeit seines weggeborgten Vorrats in Not gerät (…).”[iv] Die Schuldknechtschaft fungierte also als erste Materialisierung der Liquiditätsprämie und damit als Vorstufe des Zinses.

Nach Abschaffung dieser Form der Schuldknechtschaft musste der Kreditgeber in anderer Weise für die Aufgabe seiner Sicherheit entschädigt werden. Diese Entschädigung war der Zins, der damit erfunden wurde. Es genügte nicht mehr, wenn der Schuldner die ursprünglich geliehene Menge eines Gutes zurückerstattete, hinzukam eine im Voraus festgelegte Menge als Zins. Auf diese Weise entstand Leistungsdruck, da der Schuldner gezwungen wurde, ein Mehrprodukt zu erzeugen.[v]

Mit zunehmender Kreditvergabe stieg das Bedürfnis nach Dokumentation und Beurkundung durch einen neutralen Dritten, eine Aufgabe, die meist den Priestern übertragen wurde, was zu einem Aufgabenwandel der Tempel beitrug. Immer mehr übernahmen diese auch die Aufbewahrungsfunktion für die privaten Eigentümer, die sich so von der Vorratsbewirtschaftung entlasten konnten.[vi]

Wachsende Lagerhaltung der Tempel, die praktisch Banken gleich zu setzen waren, führte wegen der Verderblichkeit der gelagerten Waren zu steigenden Kosten. Dies war der Grund dafür, dass Metalle als Warenersatz verwendet wurden. Knappheitserscheinungen und fehlende Rechtssicherheit führten letztlich zur Entstehung von Münzen im Sinne von “gesetzlichen Zahlungsmitteln”.[vii]

Der Schuldner musste nunmehr einen bestimmten Geldbetrag (Anzahl Münzen) bei Fälligkeit der Schuld zahlen, welchen er durch Verkauf seiner Waren am Markt beschaffen konnte. Der Markt ist folglich Ort der Beschaffung von Schulddeckungsmitteln und damit “(…) kein Tauschplatz, wo verknappte Güter ihren Besitzer wechseln, sondern die Institution, wo Schuldner ihr Produkt gegen das Medium verkaufen müssen, in dem sie ihre vertraglichen Verpflichtungen eingegangen sind”. (Geld ist folglich nichts anderes als „umlauffähig gemachte Schulden“).[viii])

Der Schuldner steht unter dem Druck, Käufer für seine Produkte zu finden, was gleichzeitig eine Erklärung für den technischen Fortschritt und den intensiven Wettbewerb in Geldwirtschaften liefert: Durch das Entdecken neuer Produkte und Produktionsverfahren versucht er, die Produktivität zu steigern, um die Kosten der Vorfinanzierung zu senken.[x]

Dies ist im Kern die Entwicklungsgeschichte von Zins und Geld und damit des “kapitalistischen” Wirtschaftssystems.

Martin erklärt die Einführung des Zinses damit, dass im Verlauf der Erntezyklen heftige Preisschwankungen der Agrarerzeugnisse aufgetreten sind. Der Besitzer eines Getreidevorrats nach einer Missernte musste damit rechnen, dass die kreditierte Menge Getreide im darauffolgenden Jahr, nach einer guten Ernte, deutlich weniger wert war als zum Zeitpunkt der Kreditvergabe. Diesen Verlust wollte er durch den Zins ausgeglichen wissen, was die hohen Zinssätze der Antike erklärt.[xi] Mit Einführung der Metallmünzen kam es zu deutlichen Zinsrückgängen, was auf deren Optionscharakter zurückgeführt werden kann. Letztlich wurde das Preisrisiko auf den Schuldner überwälzt, der am Markt die erforderlichen Preise erzielen musste, weil er ja einen bestimmten Geldbetrag schuldig war.[xii]

Meines Erachtens ist Martin zuzustimmen, wenn er die Schuldknechtschaft erst im Zeitpunkt der Zahlungsunfähigkeit des Schuldners und nicht schon bei Eingehen des Schuldverhältnisses annimmt.[xiii] Zinsen werden folglich gleich zu Beginn der Privateigentümergesellschaft erhoben, wobei diese zuerst als die Liquiditätsprämie zu werten sind. Erst nach der Erfahrung heftiger Preisschwankungen kommt es zu höheren Zinsforderungen, quasi als Zuschlag für zu erwartende Wertverluste der kreditierten Ware.

Der Zins setzt sich folglich aus zwei Elementen zusammen, der Liquiditätsprämie und der Risikoprämie zum Ausgleich von Preisschwankungen. Mit Einführung des Metallgeldes kann auf Letztere weitgehend verzichtet werden, da zwar der Preis des einen oder anderen Gutes bei einer guten Ernte verfallen wird, der Gläubiger jedoch nicht verpflichtet ist, eine bestimmte Ware zu beziehen. Münzen geben ihm ein Optionsrecht, dass er zu einem ihm genehmen Zeitpunkt ausüben kann.

Aufbauend auf dieser wirtschaftshistorischen Untersuchung, entwickelt Martin einen neuen Erklärungsansatz für die bestehende Wirtschaftsordnung, den er als Debitismus bezeichnet und der im Folgenden charakterisiert werden soll.

Der Debitismus

Ausgangspunkt bildet die Überlegung, dass ein Unternehmer gezwungen ist, seine Produktion vorzufinanzieren, und er demnach mehr aus dem Wirtschaftskreislauf entnehmen will und muss, als er an Faktorentgelten eingeleitet hat (auf diesen Aspekt hatte auch schon Schumpeter hingewiesen).[xiv] Dieses “Mehr” dient Zinszahlungen beziehungsweise Eigenkapitalverzinsung. Gleichzeitig setzt ihn die Zinsverpflichtung unter Druck, sodass er gezwungen ist, zumindest in dieser Höhe ein Mehrprodukt zu erzeugen, was denn auch die Ursache des Wirtschaftswachstums ist, wobei dieses Wachstum der Summe der Vorfinanzierungskosten entspricht. „Das Schuldverhältnis wird somit zum Bestimmungsgrund für die Produktivität der Arbeit“, d. h. der Schuldner “muss heute die Liquiditätsprämie für den Gläubiger zusätzlich aufbringen und kann mit seiner Leistung von gestern nur noch untergehen”.[xv]

Das Problem liegt nun darin, dass der Unternehmenssektor nur dann mehr aus dem Kreislauf entnehmen kann, als er an Faktorentgelten ausbezahlt hat, wenn jemand bereit ist, sich in dieser Höhe zu verschulden. Die neu eingegangenen Schuldverhältnisse müssen also mindestens so hoch sein, “dass die Zinsverpflichtungen aus den früheren Schulden bedient werden können”.[xvi] Wird diese Bedingung nicht erfüllt, kommt es zu einer Krise im System.

Diese Zusammenhänge sollen nun anhand von Beispielen verdeutlicht und diskutiert werden. Ausgangspunkt der Überlegungen ist das Kreislaufmodell der Nationalökonomie, welches nach wie vor Basis der volkswirtschaftlichen Ausbildung ist.

- Das Kreislaufmodell in der traditionellen Nationalökonomie

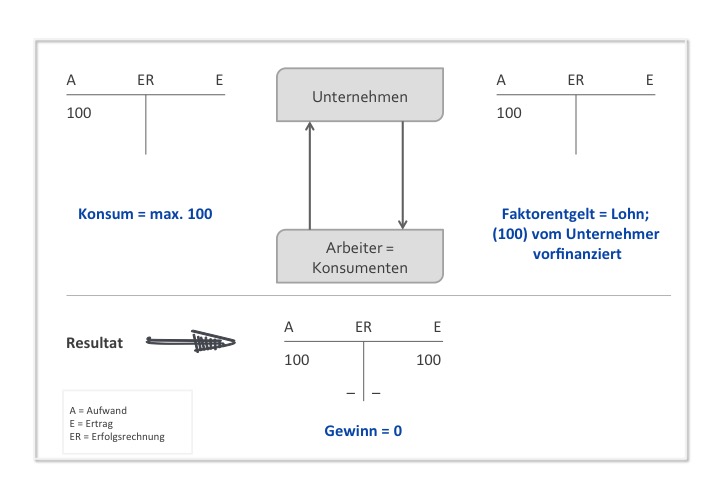

Beispiel: Geschlossene Volkswirtschaft, 1 Unternehmen, 1 Produkt, nur Arbeitseinsatz, nur eine Periode, Ersparnisse der Arbeiter = 0, Unternehmer finanziert alles unentgeltlich.

Abb. 1: Kreislaufmodell in der traditionellen Nationalökonomie

Quelle: Daniel Stelter, Deflationäre Depression

Grundüberlegung ist hierbei, dass sämtliche Kosten gleichzeitig Einkommen sind und folglich die Produktion sich ihre Nachfrage selber schafft. Diese Annahme wird immer aufrechterhalten, auch dann, wenn Vorfinanzierungskosten (=Zinsen und Gewinne) anfallen. Kritik an diesem Ansatz, der auf Say[xvii] zurückgeht, wird unter anderem wegen der Vernachlässigung der Zeitverschiebung zwischen Ersparnisentstehung und Ersparnisbenutzung geübt. Wie sich aus der nachfolgenden Diskussion ergibt, ist dies der zentrale Kritikpunkt am volkswirtschaftlichen Kreislaufmodell, da gerade die Vernachlässigung des Zeitablaufs das Modell in dieser Form ad absurdum führt.

B) Erste Erweiterung der Modellannahmen

Nunmehr wird von dem realistischen Fall ausgegangen, dass der Unternehmer eine Entschädigung für das von ihm eingegangene Risiko verlangt. Davon ist besonders dann auszugehen, wenn man sich vor Augen hält, dass es sich hierbei um einen Privateigentümer handelt, der sich vorübergehend von seinem Notvorrat trennt. Dafür wird er, wie oben gezeigt, eine Liquiditätsprämie fordern, den Gewinn. Wiederum soll der Zusammenhang am Kreislaufmodell aufgezeigt werden.

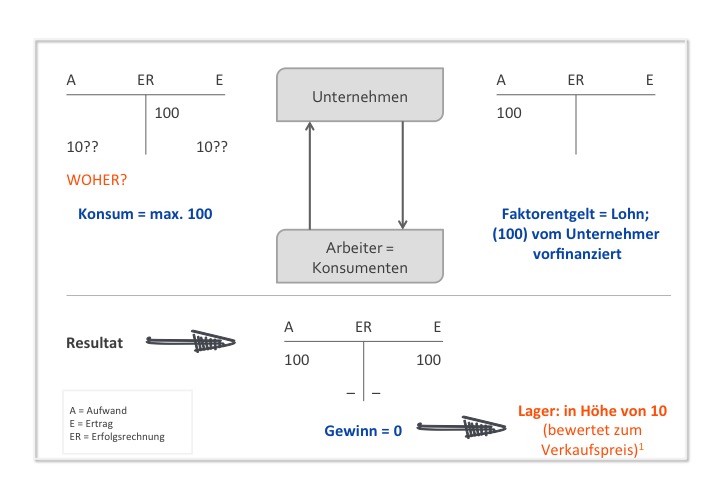

Beispiel: Geschlossene Volkswirtschaft, 1 Unternehmen, 1 Produkt, nur Arbeitseinsatz, nur eine Periode, Ersparnisse der Arbeiter = 0, Unternehmer finanziert alles vor, kalkulierter Gewinn 10 %.

Abb. 2: Kreislaufmodell mit Gewinnstreben

Quelle: Daniel Stelter, Deflationäre Depression

Offensichtlich bleibt der Unternehmer auf einem Teil seiner Produktion sitzen, da die Konsumenten nur in Höhe der von ihm ausgezahlten 100 Geldeinheiten konsumieren können. Ersparnisse bestehen gemäß den getroffenen Annahmen nicht, und selbst wenn sie bestünden, würde dies bedeuten, dass die Arbeiter in jeder Periode entsparen, was sie nur begrenzte Zeit (ebenso lange die Ersparnisse genügen) tun können. Folglich kann der Unternehmer nur einen Gewinn in Form von Waren erzielen (Warenüberschuss), jedoch keinen Geldgewinn. Sein Ziel ist es aber, eine Liquiditätsprämie auf dem eingesetzten Geldbetrag zu erwirtschaften. Mit dem so erzielten Überschuss vermag er nichts anzufangen, da er bereits ein Unternehmerlohn bezieht (enthalten in der Lohnsumme von 100), den er zum Konsum eigener Produkte verwendet.

Ist die geschilderte Lage im Fall einer 100%ige Eigenfinanzierung für den Unternehmer tragbar, so stellt sich die Situation im Falle einer völligen oder teilweisen Fremdfinanzierung gänzlich anders dar:

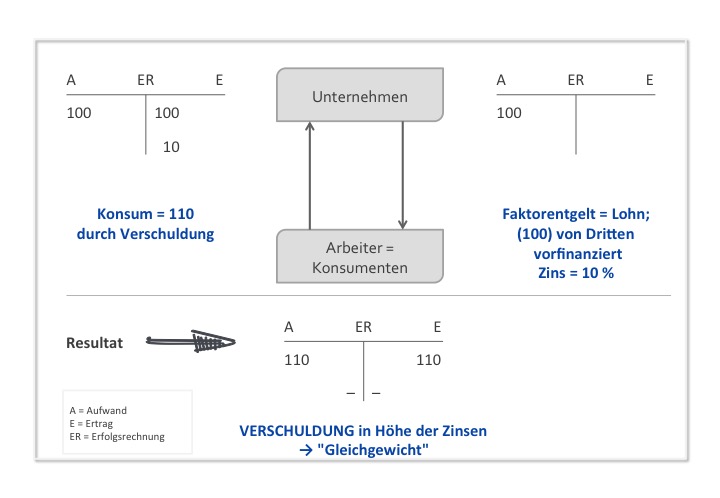

C) Zweite Modifikation der Modellannahmen

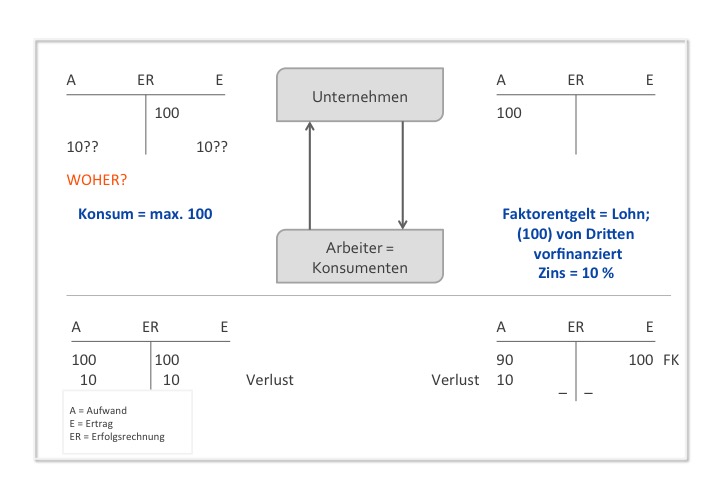

Diesmal erfolgt eine Vorfinanzierung durch einen Dritten zu 100 %. Der Zinssatz liegt bei 10 % und ist gemeinsam mit der kreditierten Summe am Ende der Periode an den Kreditor in Geldeinheiten zu leisten. Die übrigen Modellannahmen bleiben unverändert.

Abb. 3: Kreislaufmodell mit Vorfinanzierung

Quelle: Daniel Stelter, Deflationäre Depression

An dieser Stelle ist folgender Einwand zu erwarten: Die vom Unternehmer zu leistenden Zinszahlungen stellen ebenfalls Faktoreinkommen dar und gehen (wenn auch mit einer Periode Verzögerung) in den Wirtschaftskreislauf ein. Diese Annahme trifft auch die traditionelle Volkswirtschaftslehre, die Zinseinkommen der laufenden Periode in ihren Darstellungen berücksichtigt. Hier liegt jedoch meines Erachtens das grundlegende Problem der Erklärung wirtschaftliche Zusammenhänge. Gerade der time-lag zwischen Zinseinkommen und dem daraus resultierenden Konsum stellt den Unternehmer vor ein unlösbares Problem. Sein Gläubiger wird, wenn überhaupt, erst in der nächsten Periode seine Waren nachfragen. Entspräche der Konsum der Höhe des vereinbarten Zinses, so hätte auch er sein Ziel, eine Liquiditätsprämie in Geld zu erhalten, nicht erreicht.

Entgegen der Auffassung der Neoklassik kann man eben nicht von Zeitverschiebungen abstrahieren. Der verschuldete Privateigentümer (Unternehmer) muss am Ende der Periode einen bestimmten Geldbetrag leisten, den er durch Verkäufe am Markt, wie gezeigt, nicht realisieren kann. Zinseinkommen werden eben frühestens in der nächsten Periode nachfragewirksam.

Nimmt man nun jedoch an, dass sich dieser Prozess jede Periode wiederholt, so könnte man argumentieren, dass jeweils die Zinseinkünfte auf Ausleihungen der letzten Periode in der laufenden Periode nachfragewirksam werden. Unterdessen vergeht jedoch Zeit. Wie soll der Unternehmer diese überbrücken? Leiht er sich wiederum Mittel, um diese Lücke zu schließen, so sind zu einem späteren Zeitpunkt mehr Zinsen fällig, was zu einer immer größeren Zusatzverschuldung des Unternehmers führen muss.

Nun kann sicherlich eingewendet werden, dass die Annahme nur eines Unternehmers zu restriktiv ist, weshalb nachfolgend eine Gruppe von Unternehmungen betrachtet wird.

D) Dritte Modifizierung der Modellannahmen

Mehrere Unternehmen (zehn) finanzieren sich zu 100 % mit Fremdmitteln vor. Die übrigen Annahmen bleiben unverändert.

Abb. 4: Kreislaufmodell mit mehreren Unternehmen

Quelle: Daniel Stelter, Deflationäre Depression

Die Problematik stellt sich in diesem Modell genauso, wie in den zuvor betrachteten. Der Unternehmenssektor als Ganzes muss am Ende der Periode 100 Geldeinheiten zusätzlich erwirtschaftet haben, um seinen Verpflichtungen nachkommen zu können. Doch auch hier stellt sich die Frage, woher die Unternehmer die benötigte Liquidität bekommen.

Wären alle Unternehmer zu 100 % mit eigenen Mitteln ausgestattet (wie oben im Modell B), so könnten sie den erzielten Warenüberschuss untereinander tauschen.[xviii] Dadurch könnten sie zwar ihren individuellen Nutzen erhöhen, Liquidität im Sinne von Schulddeckungsmittel erhalten sie dadurch jedoch nicht.

Eine Möglichkeit der Problemlösung wäre der Konkurs einer beteiligten Unternehmung, die gar nichts verkauft hat. Dann konzentriert sich die Nachfrage der Konsumenten auf nur 9 Unternehmen, die dann den Zinskostenzuschlag am Markt realisieren können (gilt nur unter der Annahme, dass die entlassenen Arbeiter dennoch ihren ganzen Lohn zum Konsum verwenden). Selbstverständlich sind beliebige Kombination denkbar (neun Unternehmungen, Verlust, eines Gewinn, etc.).

Folge einer derartigen Entwicklung wäre ein Konzentrationsprozess in der Wirtschaft, bis letztlich nur noch ein Unternehmen verbleibt. Dieses wäre dann jedoch in der Position der oben dargestellten Unternehmung.

Ziel dieser ausführlichen Darstellung war es, dem Leser vor Augen zu führen, dass im “debitistischen” System, also unserer Wirtschaftsordnung, immer Liquidität fehlt. Niemals können (unter diesen Annahmen) alle vorfinanzierten Unternehmer ihre Vorfinanzierungskosten im Markt realisieren.

Denkbar wäre jedoch, dass die Kreditgeber, in Erwartung zukünftiger Zinsen, bereits heute konsumieren und damit die Erarbeitung der Zinsen erst ermöglichen. Es ist allerdings davon auszugehen, dass die heutige Wirtschaftsordnung im Kern der hier behandelten entspricht, weshalb kaum erwartet werden kann, dass die Kreditgeber ihre Liquiditätsprämie bereits vor deren Erhalt verbrauchen.

Bedenkt man nun, dass die Wirtschaftssubjekte danach trachten, ihr Geldvermögen zu erhöhen, was zum Beispiel mit dem gestiegenen Wohlstandsniveau begründet werden kann, sie also sparen, so erkennt man schnell, dass Nachfrage fehlt. In der Nationalökonomie wird angenommen, dass in Höhe der Ersparnis Investitionen getätigt werden. Ex post ist dies auch in den hier dargestellten Modellen der Fall. Derartige unfreiwillige Lagerinvestitionen sind für einen vorfinanzierten Unternehmer jedoch nicht tragbar. Wie soll er seinen Schuldverpflichtungen nachkommen?

E) Der Lösungsansatz: Nachverschuldung

In diesem Fall ist ein Wirtschaftssubjekt bereit, sich zur Nachfrage der angebotenen Güter zu verschulden. Tut es dies in Höhe der Zinsschulden des Unternehmers, so befindet sich das System in einem Gleichgewicht in dem Sinne, dass der Unternehmer die Möglichkeit hat, am Ende der Periode die vereinbarte Summe in Geldeinheiten an den Kreditgeber weiterzugeben.

Folge dieser Neuverschuldung ist wiederum ein neuer Schuldendruck, da jetzt ein weiterer gezwungen ist, den Zins in Geldeinheiten am Markt, durch Arbeit oder Verkauf selbst erstellter Waren, zu realisieren. Damit er dies kann, muss sich erneut jemand bereitfinden, Schulden einzugehen. So ergibt sich die Notwendigkeit ständigen Schuldenwachstums in dieser Wirtschaftsform.

Abb. 5: Kreislaufmodell mit Nachverschuldung

Quelle: Daniel Stelter, Deflationäre Depression

Die Praxis scheint diese Schlussfolgerung zu bestätigen, ist doch das Verhältnis von Schulden zu Sozialprodukt in den USA über Jahrzehnte konstant bei etwa 1,4 zu 1 geblieben. Dass dieses Verhältnis nicht mehr Gültigkeit besitzt, hat andere Ursachen, die im nachfolgenden Abschnitt behandelt werden.

Der freie Markt ist folglich ein Ort der Schuldenregulierung, wo die verschuldeten Unternehmer einen Dritten zur (notwendigen) Neuverschuldung animieren wollen, da sonst niemals alle Schuldner in der Lage sind, die benötigten Schulddeckungsmittel zu beschaffen.[xix]

Verschuldetes Privateigentum (Kapital) und der damit verbundene Schuldendruck, d. h., der Zwang, einen Nachschuldner zu finden, kennzeichnet also das in den westlichen Industrienationen bestehende Wirtschaftssystem. Aus dem bisher Gesagten ergibt sich als Schlussfolgerung zum einen, dass die Schulden mit der Zeit immer größer werden (absolut, relativ zum BIP können sie stagnieren oder gar sinken), zum anderen, dass es in diesem System niemals ein Gleichgewicht (wie es die Nationalökonomie definiert) geben kann, da erst die Zusatzverschuldung den störungsfreien Ablauf des Prozesses ermöglicht. Nur der Konsum der Gläubiger im Sinne einer als endgültig akzeptierten Leistung führt zu einem Schuldenabbau, sodass sich die Existenzberechtigung des Systems wie folgt formulieren lässt:[xx]

Abb. 6: Die Formel des Debitismus

Quelle: Martin 1986

Die Ursache der kommenden Krise

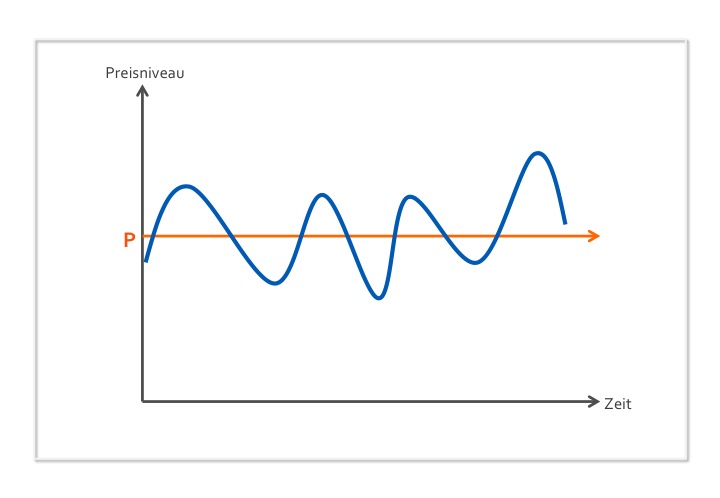

Nun tritt im oben beschriebenen System der Staat als vermeintlich infallibler Schuldner auf, was dazu dient, den debitistischen Prozess der Neuverschuldung möglichst lange fortzuführen, also den üblichen Ausgleich durch Leistung (Konsum) beziehungsweise Forderungsvernichtung hinauszuzögern.[xxi] Erste Folge staatlichen Schuldenmachens ist ein Anstieg des Preisniveaus (Inflation), da der Staat im Gegensatz zu Privatschuldnern nicht verpflichtet ist, eine zusätzliche Leistung zu erbringen. Dieser fehlende Druck führt darüber hinaus zu einer entsprechenden Verlangsamung des Wirtschaftswachstums.

In einem staatsfreien debitistischen System ist das stabile Preisniveau per saldo der Normalzustand, da zwar jeder Kredit zu zusätzlichem Geld und damit zu einer zeitweisen inflationären Nachfrage führt, gleichzeitig jedoch der Schuldner zu zusätzlicher Produktion verpflichtet ist, mit der Folge eines entsprechenden deflationären Angebotsüberhangs. Meines Erachtens besteht in diesem Fall sogar, bedingt durch technischen Fortschritt und Produktivitätszuwächse, eine anhaltende Preissenkungstendenz. Dies würde auch erklären, weshalb in den von Kondratieff aufgezeigten langen Wellen der Konjunktur die Preise für gleichartige Güter jeweils wieder ein wenig unter den vorausgegangenen Tiefpunkt gefallen sind.

Abb. 7: Typisierte Preisentwicklung im gesunden debitistischen System

Quelle: Daniel Stelter, Deflationäre Depression

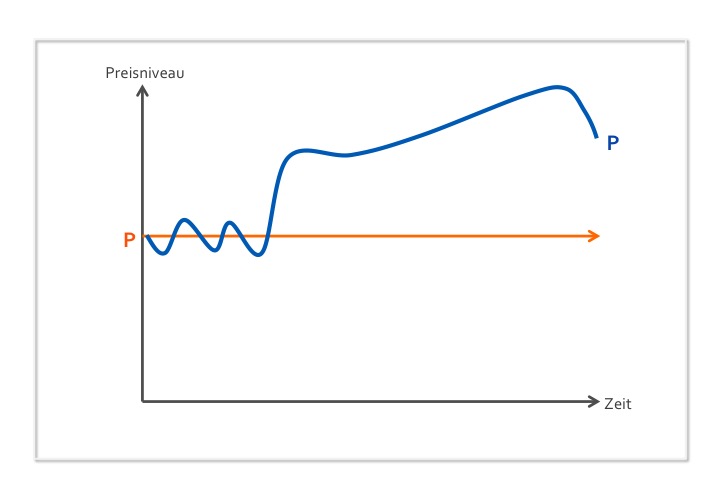

Die vom Staat in Gang gesetzte Inflation wird durch private, auf einen weiteren Preisanstieg spekulierende, Verschuldung zusätzlich verstärkt[xxii], sodass sich die Gesamtverschuldung im System am Ende der Inflation auf ihren Höchststand befindet. Da jede Inflation zwangsläufig dann, wenn “die Kosten einer weiteren Inflationierung (…) höher sind als die Gewinne aus der Inflationierung” in eine Deflation umschlagen muss, kommt es zum offenen Ausbruch einer Schuldenkrise. Die Kosten bestehen zu Hauptsache aus Zinsen, da “jede Inflation einen Kredit voraussetzt”. [xxiii] (Aus heutiger Sicht fehlt in dieser Diskussion natürlich die Asset-Preis-Inflation, die wir in den letzten Jahrzehnten erlebt haben. Dahinter steckt m. E. die Globalisierung mit dem Angebotsschock von Millionen neuer Arbeitnehmer, der die klassische Inflation unterdrückt hat. Dennoch gilt die hier dargelegte Mechanik natürlich gleichermaßen).

Abb. 8: Preisniveauentwicklung im Fall von anhaltender Verschuldung ohne Leistungszwang

Quelle: Daniel Stelter, Deflationäre Depression

Der Übergang von Inflation zu Deflation stellt sich im Detail wie folgt dar:[xxiv]

Die staatlich verursachte inflationäre Entwicklung entlastet in der Anfangsphase die Unternehmungen, da es leichter wird, die Kosten der Vorfinanzierung zu realisieren. Mit der Zeit kommt es zu einem Anstieg von Zinsniveau und Kosten (Löhne, Vorleistungen), was den Schuldendruck wieder erhöht. Dies besonders dann, wenn die Unternehmungen im Hinblick auf eine Fortsetzung der Inflation ihren Fremdkapitalanteil ausgeweitet haben. (Was sie gemäß Martin auch müssen, da sie sonst im Wettbewerb mit verschuldeten Unternehmen nicht bestehen können. Eine Einschätzung, die ich teile und die wir heute sehr gut auch am reinen “Financial Engineering” wie z. B. Aktienrückkäufen beobachten können.)

Durch eine erneute Beschleunigung des Preisauftriebs (Verschuldung) kann dieser Druck zwar gemildert werden, da sich dieser Beschleunigungsprozess jedoch nicht dauerhaft fortsetzen lässt, steigt die Belastung erneut.

Dies zwingt den Unternehmer, seine Waren immer schneller abzusetzen, das heißt den Zinskostenanteil so gering wie möglich zu halten, um zahlungsfähig zu bleiben.

Zu gleicher Zeit befinden sich die Staatsdefizite auf noch nie gekannter Höhe, ohne aber den gewünschten expansiven Effekt zu erzielen, da der Großteil der Neuverschuldung Zinszahlungen dient, der Staat also aufschuldet. Dies führt, eventuell verschärft durch eine Sparpolitik, dazu, dass der im System erforderliche Nachschuldner fehlt. Für den verschuldeten Unternehmenssektor wird es zunehmend schwerer, die zur Bedienung des gestiegenen Fremdkapitalanteils nötigen Mittel zu erwirtschaften.[xxv] Mit dem Ende der Inflation werden die hohen Schulden, gepaart mit dem überhöhten Zinsniveau, zu einer immer stärkeren Belastung. Hier zeigt sich, dass Inflation nichts anderes als die Folge eines anhaltenden Aufschuldungsprozesses ist, bei dem die Selbstregulierung durch Leistung und/oder Forderungsvernichtung (Verzicht/Bankrott) nur aufgeschoben wurde.

Unternehmen und Konsumenten gehen im Verlauf der Inflation Verbindlichkeiten ein, was sie unter normalen Umständen niemals in diesem Maße getan hätten, bedeuten Schulden doch letztlich Leistungsdruck. Mit Ende des inflationären Preisauftriebs stehen die Schuldner vor der schwierigen Aufgabe, Mehrprodukt zu erzeugen, wobei dieser Leistungszwang, angesichts der aufgelaufenen Schuldenlast und der hohen Realzinsen, besonders hoch ist. Es wird zunehmend schwerer, neue Schuldner zu gewinnen, die eine Bedienung der alten Schulden ermöglichen. Zur Aufrechterhaltung ihrer Liquidität gehen sie dazu über, ebenso wie der Staat, Kredite zur Bedienung ihrer Schulden aufzunehmen. Dabei sind sie bereit, jeden Zins für sofort verfügbares Geld zu entrichten. (Heute haben wir die andere Strategie. Nachdem Banken und Schuldner gleichermaßen pleite sind, tut man mit Hilfe von Nullzinsen so, als wäre noch alles in Ordnung und hofft auf ein Wunder.)

Ist es nicht mehr möglich, Geld auf den Kapitalmärkten zu beschaffen (oder wird es einfach zu teuer), so setzen Notverkäufe ein. Die Unternehmer werden, im Bestreben der Illiquidität vorzubeugen, damit beginnen Preissenkungen vorzunehmen, die sofort von der Konkurrenz nachvollzogen werden. Es beginnt ein Preissenkungswettlauf, der seine Ursache im Versuch der Schuldner hat, “um jeden Preis” die zum Schuldendienst erforderlichen Mittel zu beschaffen. Die nun einsetzende Pleitewelle ist der Beginn einer deflationären Spirale, die so lange abläuft, bis alle jene Schulden verschwunden sind, die in der Inflation gemacht wurden, die also die Inflation überhaupt ermöglicht haben. (Heute droht diese Entwicklung, wie ich bei bto immer wieder diskutiere, unter anderem aus China.)

Dass der hier geschilderte Ablauf des Umschlags von Inflation in Deflation durchaus wahrscheinlich ist, zeigt ein Blick auf die Verschuldungslage US-amerikanischer Unternehmen. (Tja, da war ich damals schon viel zu früh dran. Zugegeben!)

Auf der anderen Seite gibt es natürlich auch Unternehmen mit außerordentlich hoher Liquidität, wobei Siemens gerne als Beispiel genannt wird. Dabei handelt es sich jedoch nur um eine Minderheit von Unternehmungen, da sich der überwiegende Teil nicht in einer derart komfortablen Lage befindet. Letztlich ist dies das Spiegelbild zur Aufschuldung im System, da Schuldner (vor allem der Staat) die Zinsen zur Schuld schlagen und so ein exponentielles Wachstum ihrer Schulden (Zinseszinseffekt), damit aber auch der entsprechenden Guthaben, auslösen. Zudem ist Liquidität ein Zeichen für fehlende Investitionsbereitschaft, deren Ursache nicht zuletzt in dem durch staatliches Aufschulden bedingten hohen Realzinsniveau zu sehen ist.[xxvi] Aufgrund ihrer hohen Zinserträge neigen diese Unternehmen dazu, ihre Produktion zu subventionieren, was den „Überlebenskampf“ der anderen Unternehmungen zusätzlich erschwert. (Das ist so nicht eingetreten, vor allem dank des kontinuierlich sinkenden Zinsniveaus. Dennoch ist es richtig, dass es sich nicht lohnt, in echte Kapazitäten zu investieren, weil das Wachstum zu gering ist. Dieses ist tief wegen der demografischen Entwicklung, aber auch wegen der geringen Produktivitätszuwächse, die letztlich bedingt sind durch unzureichende Investition und Innovation. Die Schuldenlast wirklich zusätzlich wachstumshemmend, auch dies ist Lesern von bto wohlbekannt.)

Da, wie bereits erwähnt, die Deflation erst dann ihr Ende findet, wenn sämtliche in der Inflation angehäuften spekulativen Schulden beseitigt sind, muss dieser Schuldenvernichtung eine entsprechende Forderungsvernichtung gegenüberstehen. Dies bedeutet, dass die liquiden Mittel und Wertschriften der Unternehmen (“Kriegskassen”) im Laufe einer deflationären Entwicklung einer Verminderung unterliegen würden.[xxvii]

Die hier dargestellte Wirtschafts- und Krisentheorie ermöglicht auch eine Erklärung der oben festgestellten Häufung von Basisinnovationen in Zeiten von Depressionen beziehungsweise deren Rückgang im Zuge eines Wirtschaftsaufschwungs: Fehlt der Schuldendruck, was durch das Auftreten des Staates als vermeintlich infalliblen Aufschuldner und Inflationserzeuger erklärt werden kann, so sinkt die Neigung zur Innovation. Hinzukommt ein Anstieg des Zinsniveaus, der Finanzanlagen attraktiver macht. Es ist dann leicht, das erforderliche “Mehr” am Markt zu realisieren. Erst mit dem Ende der Inflation nimmt der Druck deutlich zu und löst einen Innovationsboom verschuldeter Privateigentümer (Unternehmer) aus, die ums Überleben kämpfen und versuchen, durch neue Produkte zum Kauf und damit zur Verschuldung zu animieren. (Heute sehen wir, dass es nicht nur die Inflation ist, die hilft, sondern “Financial Engineering” und immer tiefere Zinsen. Dies ändert jedoch nichts an der grundlegenden Mechanik.)

Gemäß den Analysen von Martin befindet sich die Weltwirtschaft zurzeit in der Umbruchsphase von Disinflation zu Deflation mit zu erwartender deflationärer Depression. Seines Erachtens wird die vor uns liegende Krise derart gravierende Auswirkungen haben, dass mit dem Zusammenbruch des bestehenden Wirtschaftssystems zu rechnen ist. Dies wäre nicht das erste Mal in der Geschichte, dass es zu einem Untergang dieser Wirtschaftsform kommt, da bereits in der Antike kapitalistische Gemeinwesen bestanden haben (Rom, Athen, Sparta), die dann jedoch an den immer schärferen Gegensätzen zwischen Gläubigern und Schuldnern zugrunde gingen. So ist Rom letztlich in einer Überschuldungskrise untergegangen.[xxviii]

Erst im 14. Jahrhundert kam es, nach der Aufhebung der Leibeigenschaft in England, zu einem kapitalistisch-debitistischen Neubeginn, dem Ausgangspunkt der heutigen westlichen Wirtschaftsordnung.[xxix]

Gerade die bereits angesprochene weltweite Ausschöpfung der Verschuldungskapazitäten lässt es immer schwerer erscheinen, Nachschuldner zu finden. So steigt der Liquiditätsdruck, der wirtschaftliche Turbulenzen und eine deflationäre Entwicklung zur Folge haben könnte. (Oh je, das war auf der Zeitachse natürlich völlig daneben. Es erschien damals undenkbar, dass es zu einer derartigen Fortsetzung der Schuldenwirtschaft kommen würde. So wie uns vieles von dem, was heute passiert, auch vor nur wenigen Jahren als völlig undenkbar erschien. Insofern kann es noch Jahre weitergehen.)

Würdigung

Diese Krisentheorien und besonders die Kritik am Kreislaufmodell der traditionellen Nationalökonomie verdient meines Erachtens eine gründliche Untersuchung und Prüfung. Aus meiner Sicht ist sie in sich konsistent und einleuchtend. Erstmals ist es möglich, eine Erklärung für die Dynamik des westlichen Wirtschaftssystems, aber auch für das Auftreten von Krisen abzugeben.

Soweit der Auszug aus meiner Dissertation aus dem Jahre 1990. In der kommenden Woche beschäftigen wir uns dann näher mit der Kritik von Michael Stöcker.

[i] (Heinsohn 1984) Heinsohn, G., Privateigentum, Patriarchat, Geldwirtschaft – Eine sozialtheoretische Rekonstruktion zu Antike, Frankfurt 1984

[ii] (Heinsohn/Steiger 1985) Heinsohn, G., Steiger, O., Marx, Keynes und die Lösung des Geldrätsels, in: Öffentlicher Sektor, Heft 4, Dezember 1985, S. 3-40

[iii] Heinsohn/Steiger 1985

[iv] Heinsohn/Steiger 1985

[v] Heinsohn 1984

[vi] Heinsohn/Steiger 1985

[vii] Heinsohn/Steiger 1985

[viii] (Martin/Lüftl 1984) Martin, P., Lüftl W., Die Pleite – Staatsschulden, Währungskrise und Betrug am Sparer, München 1984, S. 190

[ix] Heinsohn/Steiger 1985, S. 22f

[x] Heinsohn/Steiger 1985, S. 21

[xi] (Martin/Lüftl 1986) Martin, P., Lüftl W., Der Kapitalismus – ein System das funktioniert, München 1984, S. 164

[xii] Martin/Lüftl 1986, S. 170 iV.m. 137

[xiii] Martin/Lüftl 1986, S. 172f

[xiv] Martin/Lüftl 1986, S. 29

[xv] Heinsohn 1984, S. 113

[xvi] Martin/Lüftl 1986, S. 43

[xvii] siehe z. B. (Say, 1979), Say, J., Briefe an Maltus, auszugweise editiert in Wirtschaftskrisen (Hrsg.: Diehl, K/Mombert, P.), Frankfurt, Berlin, Wien 1979, S. 53-87

[xviii] „Tauschen“ ist hier m. E. das richtige Wort, da kein Schuldendruck hinter den Transaktionen steht; im Unterschied zum Markt, auf dem nicht getauscht, sondern gekauft wird, im Sinne eines Prozesses der Beschaffung von Schulddeckungsmitteln und der Neuverschuldung.

[xix] Martin/Lüftl 1986, S. 80

[xx] Martin/Lüftl 1986, S. 188

[xxi] Martin/Lüftl 1986, S. 235

[xxii] Martin/Lüftl 1986, S. 242

[xxiii] Martin/Lüftl 1986, S. 180

[xxiv] Martin/Lüftl 1986, S. 241ff

[xxv] Martin/Lüftl 1986, S. 243

[xxvi] (Martin 1985), Martin, P., Cash – Strategie gegen den Crash, München 1985, S. 110ff.

[xxvii] Andernfalls werden die Unternehmen zu Investitionen gezwungen, (Martin 1988) Martin, P., Aufwärts ohne Ende – eine neue Theorie des Reichtums, München 1988, S. 196 und S. 406

[xxviii] Martin 1988, S. 149 (FN 44), S. 150 und S. 188ff.

[xxix] Heinsohn 1984 S. 158f