Börsenboom trotz Wirtschaftseinbruch – wie passt das zusammen?

In meinem morgigen Podcast gehe ich auf die Finanzmärkte ein. Ich bin zwar kein Börsenkommentator und bto ist keine Investmentplattform, dennoch ist es eine Frage, die sich aufdrängt. Wie können wir angesichts des stärksten Wirtschaftseinbruchs der Geschichte diese Entwicklung der Börsen erklären?

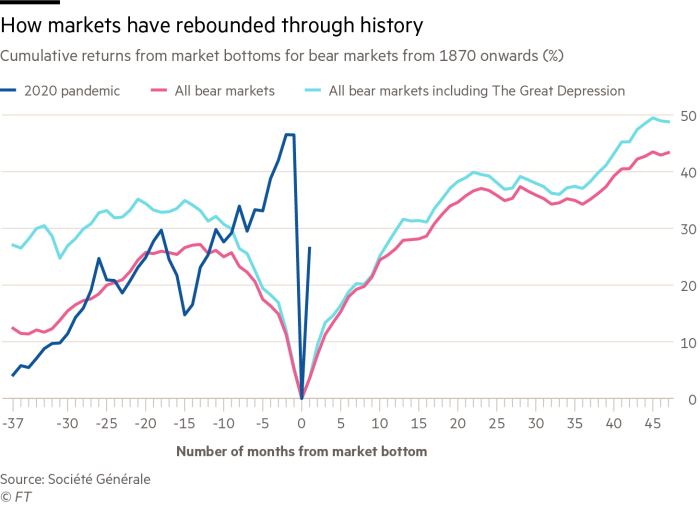

Quelle: SocGen, FT

Denn unstrittig wird der Einbruch in der Wirtschaft eine erhebliche, negative Wirkung auf die Gewinne der Unternehmen haben:

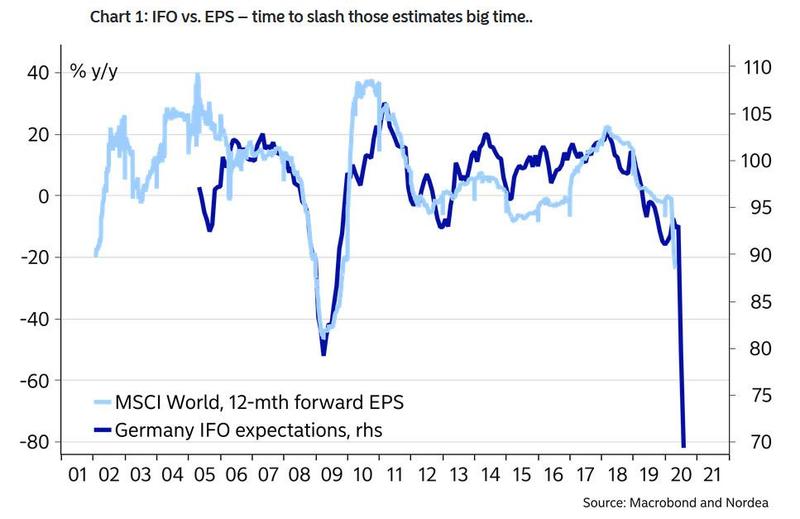

Quelle: Zero Hedge

Der ifo-Index der deutschen Wirtschaft korreliert recht gut mit der Entwicklung der Gewinne weltweit, ein Zeichen dafür, wie sehr Deutschland von der Weltwirtschaft abhängt. Ein Rückgang der Gewinne um – so man diese Korrelation zugrunde legt – 70 Prozent (!) passt nur schlecht zur Entwicklung an der Börse.

Oder doch? Hat die Börse recht, weil sie vorwegnimmt, dass es sich um einen zeitlich begrenzten exogenen Schock handelt? So zumindest die Einschätzung des Chefökonomen des Vermögensverwaltungsarms der Schweizer UBS: “This is a policy-induced downturn, and the speed and structure of the recovery could follow a different route from previous downturns.”

Immerhin sind Aktien nicht mehr billig. Hier das Shiller-PE, wobei der Wert aktuell eher bei 27 liegen dürfte. Dieses PE arbeitet mit dem gleitenden Durchschnitt der Gewinne der Vergangenheit und gilt als guter Indikator für die Bewertung der Märkte. Nur mit Blick auf den drastischen Einbruch der Wirtschaft dürfte es zu sehr hinterherlaufen, zumindest wenn man davon ausgeht, dass es nicht rasch wieder nach oben geht.

Ein anderer Indikator ist nach der Investment-Legende Warren Buffet das Verhältnis der Marktkapitalisierung aller Aktien relativ zum BIP:

Quelle: Longtermtrends

Das übliche Argument ist, dass es kein Wunder ist, bei Zinsen nahe oder demnächst unter null. Das Problem bei dieser Betrachtung: Tiefe Zinsen signalisieren auch geringe künftige Wachstumsraten und das sollte eigentlich die Bewertung wieder senken. Ich denke, angesichts des gegebenen Einbruchs der Wirtschaftsleistung dürften die Börsen relativ zum BIP so hoch stehen wie noch nie.

Was muss man glauben, wenn man denkt, dass die Erholung der Börse berechtigt war und sogar annimmt, dass wir vor einem neuen Bullenmarkt stehen?

- Dass der Einbruch rasch wieder aufgeholt wird und wir nach ein paar Monaten nur eine Erinnerung daran haben?

- Dass es nicht zu einer weiteren Welle an Infektionen kommt, die erneut zu Einschränkungen der Wirtschaft führt?

- Dass die Politik der Notenbanken und Staaten auf jeden Fall wieder zum ursprünglichen Zustand zurückführen kann?

Gehen wir die Fragen kurz durch.

1. Der Einbruch wird rasch wieder aufgeholt?

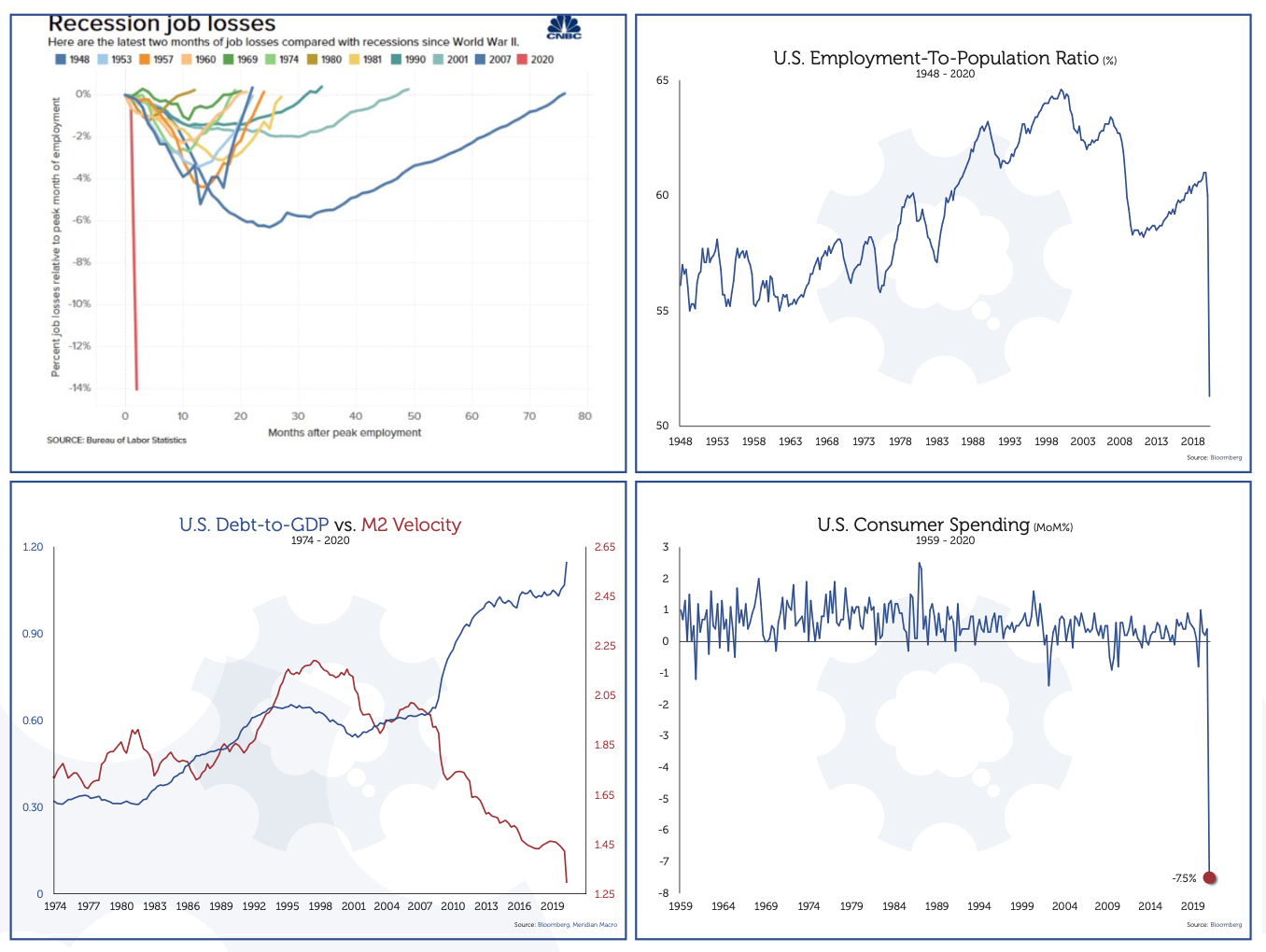

Zunächst der Blick auf die Realwirtschaft. Egal wohin man schaut, die Zahlen sind erschreckend. Gerade in den USA, wo es eine andere Kultur gibt, in der schnell entlassen, aber auch schnell wieder eingestellt wird, war der Einbruch massiv:

Quelle: Berenberg, Bloomberg

So schnell gingen in keiner Nachkriegsrezession Arbeitsplätze verloren, wie die untere Abbildung zeigt. Kein Wunder auch, dass die Konsumausgaben der Amerikaner stark zurückgehen – sicherlich auch wegen der Einschränkung des täglichen Lebens. Entscheidend ist aber, dass die Masse der Amerikaner über geringe finanzielle Reserven verfügt und deshalb auch nach einer Aufhebung der Maßnahmen und einer Wiederaufnahme der Beschäftigung erst mal weniger Mittel für den Konsum hat. Dies spricht klar für eine geringere Nachfrage und damit eben nicht für eine rasche Rückkehr zum Vor-Krisen-Zustand.

Quelle: Things That Make You Go Hmmm (TTMYGHM), Bloomberg

Ebenfalls interessant ist übrigens das Chart links zur Entwicklung der Verschuldung des Staates (die sich analog auch im Privatsektor entwickelt) und der Abnahme der Umlaufgeschwindigkeit des Geldes. Dies bedeutet, dass wir, obwohl immer mehr Geld (= Schulden) vorhanden ist, einen immer geringeren realwirtschaftlichen Effekt haben.

Das habe ich schon zu Beginn der Woche diskutiert:

→ Liquiditätsspritzen der Notenbanken genügen nicht mehr

Und es ist natürlich kein amerikanisches, sondern ein globales Problem. Weltweit wirkt das Instrumentarium billigen Geldes immer weniger. Dazu unter 3. mehr.

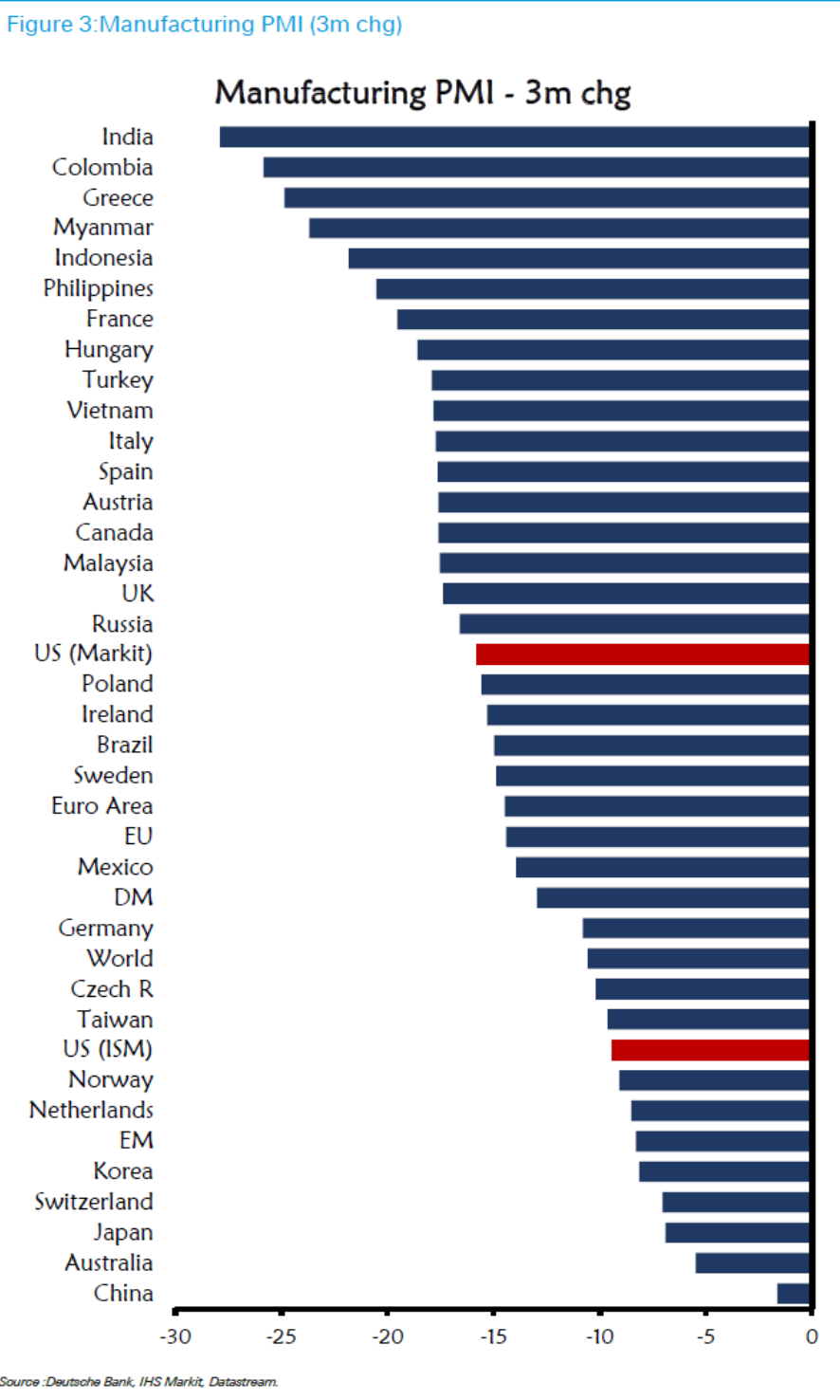

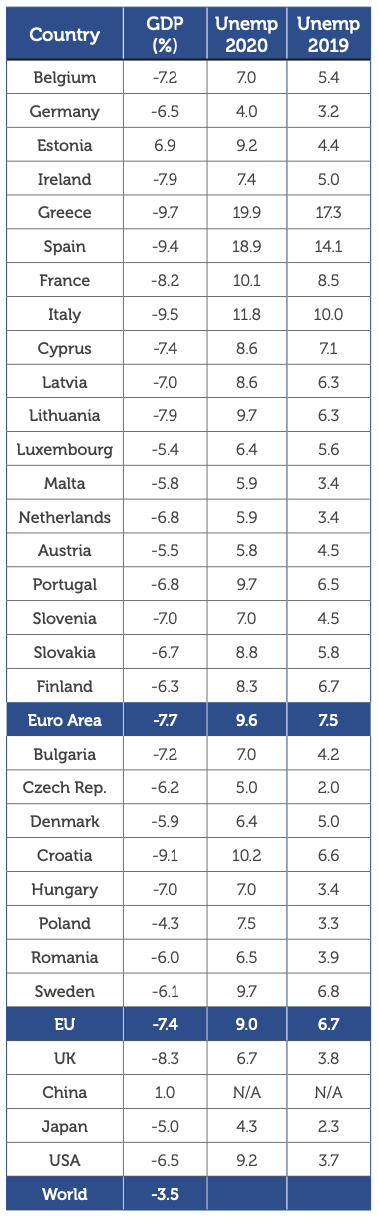

Der Einbruch der Wirtschaft war nicht nur in den USA erheblich:

Quelle: Deutsche Bank, IHS Markit, Datastream

Interessant ist:

- China, wo alles den Anfang nahm, steht nach diesen Zahlen am besten da.

- Indien steht am schlechtesten da, was vermutlich auch stimmt, mir aber nicht so bewusst war.

- Griechenland, was die medizinische Seite der Krise mit Bravour meisterte, leidet dennoch unter erheblichen wirtschaftlichen Konsequenzen.

- Frankreich steht – nach diesen Daten zumindest – schlechter da als Italien und Spanien.

- Deutschland – obwohl wie keines der anderen Länder vom Export abhängig und mit einer Angebotspalette (Maschinen, Anlagen, PKW), die erheblich konjunkturabhängig ist – steht besser da als die meisten seiner Kunden. Das überrascht.

Dies sind allerdings die Veränderungsraten des Einkaufmanager-Index, was zu unterschiedlichen Ausgangslagen und damit Unterschieden bei der Tiefe des Einbruchs führt. Die EU-Kommission prognostiziert so:

Quelle: EU, TTMYGHM

Auch nach diesen Zahlen soll sich Deutschland besser schlagen als die Kunden, was dann wohl nur so erklärt werden kann, als dass wir mit den inländischen Hilfsprogrammen – der finanziellen “Bazooka” – einen tieferen Absturz verhindern und die geringeren Exporte so zumindest teilweise kompensieren.

Doch kommen wir zurück zur Frage nach den Börsen. Offensichtlich erwarten diese trotz der unstrittigen Schärfe des Einbruchs eine ebenso schnelle Erholung – das berühmte „V“. Aus meiner Sicht ist das unwahrscheinlich:

- Nach Studie der San Francisco Fed war das Wachstum in allen untersuchten zwölf Pandemien nach dem Ereignis tiefer als zuvor – das dürfte auch diesmal so sein.

- Im Unterschied zur Finanzkrise sind viele weitere Bereiche der Wirtschaft getroffen.

- Anders als 2009 kann China nicht mehr in einem so großen Umfang Konjunkturprogramme lancieren, die die Weltwirtschaft ziehen.

- Die Unternehmen werden noch lange unter der im Zuge der Krise aufgenommenen Schulden leiden. Wer Schulden abbauen muss, investiert weniger und das drückt das Wachstum.

- De-Globalisierung und Puffer in der Wertschöpfungskette belasten die Gewinne der Unternehmen.

- Mehr staatliche Eingriffe belasten die Unternehmen und drücken die Margen.

- Einige Branchen werden auf längere Sicht – vielleicht immer? – nicht auf das ursprüngliche Niveau zurückfinden: Fluggesellschaften? Hotels, Konzertveranstalter?

- Das Konsumentenverhalten könnte sich nachhaltig ändern, vor allem, wenn bestimmte Einschränkungen Bestand haben. Man denke an das mittlerweile für den Herbst erwartete Ladensterben. → Ladensterben droht

All dies spricht nicht dafür, dass wir wieder zum Zustand von vor der Krise zurückfinden. Deshalb wird die Politik auch vielfältige Maßnahmen ergreifen, um die Konjunktur zusätzlich anzukurbeln. Dies aber mit zeitlicher Verzögerung. Deshalb ist meine Einschätzung zum Thema „rasche Erholung“ skeptisch.

2. Es kommt nicht zu einer weiteren Welle an Infektionen?

Nichts wünschen wir uns mehr als eine rasche Entdeckung von Impfstoffen und/oder Medikamenten, um eine oder mehrere künftige Infektionswellen zu verhindern. Denn dass das Risiko ernstzunehmen ist, können wir schon jetzt beobachten:

- In China wird eine weitere Stadt abgeriegelt.

- In Südkorea gibt es einen neuen Infektionsherd.

- Singapur hatte zunächst deutliche Erfolge, musste dann aber bei einer neuen Erkrankungswelle das öffentliche Leben ebenfalls einschränken.

- In Deutschland ging der sogenannte R-Faktor schon nach den ersten Lockerungen wieder nach oben.

Die spanische Grippe hatte drei Wellen. Was macht die Börsianer so sicher, dass wir es diesmal besser erwischen?

3. Notenbanken und Staaten können wieder zum ursprünglichen Zustand zurückführen?

Bleibt die Hoffnung, dass trotz einer absehbar unvollständigen und zudem langsamen Erholung der Wirtschaft und der verbliebenen Gefahr weiterer Infektionswellen, die Wirtschaftspolitik die Bewertung an den Börsen rechtfertigt. Die Staatsausgaben dürften es nur zum Teil sein, verhindern diese zwar einen noch tieferen Einbruch der Konjunktur, aber es ist abzusehen, dass am Ende trotz der auch von mir favorisierten Lösung über die Bilanzen der Notenbanken höhere Belastungen und damit geringere Gewinne die Folge sind.

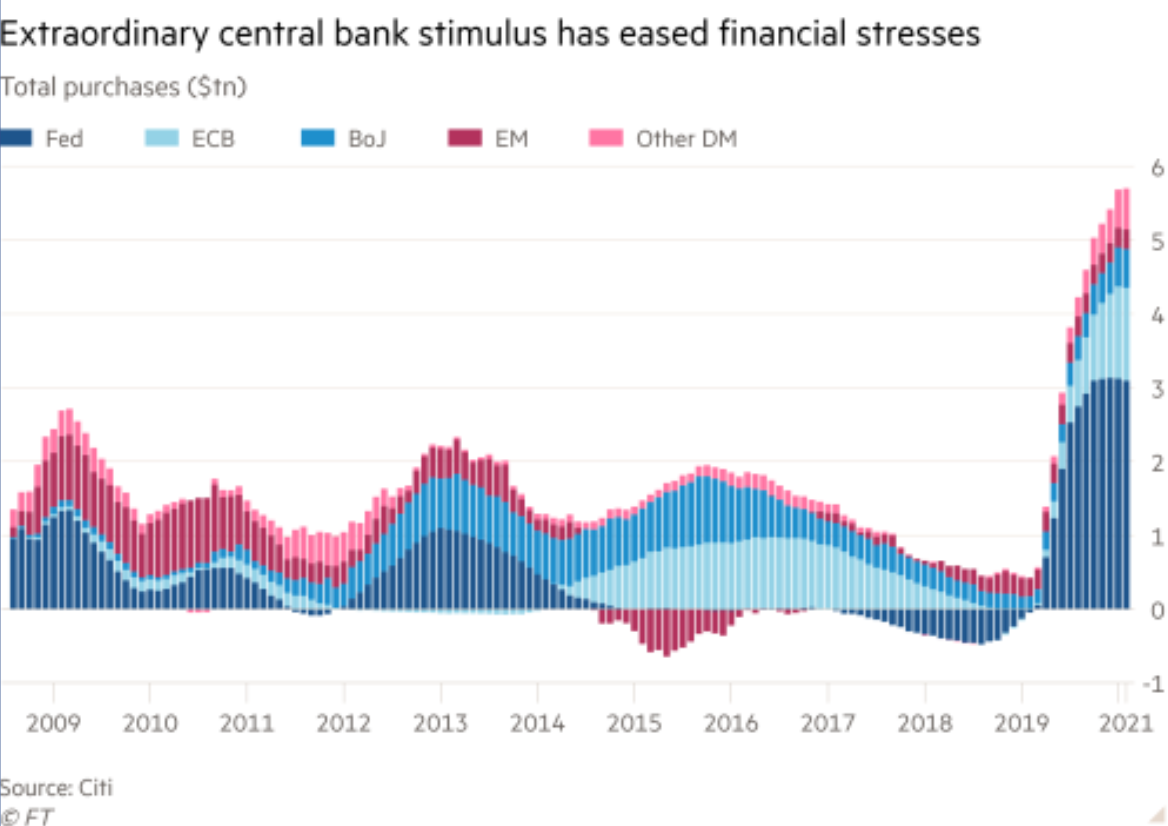

Also ist es die wahre Flut an Liquidität, die die Märkte treibt. Gehandelt haben sie wirklich:

Quelle: Citi, FT

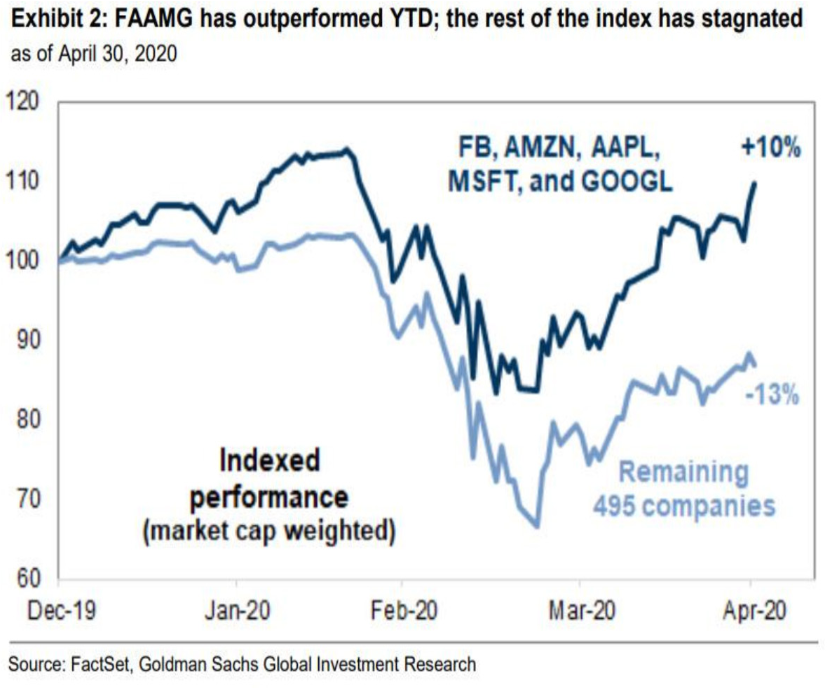

Dabei ist der Markt aber gespalten. Während die FAAMG immerhin mit zehn Prozent seit Jahresanfang im Plus liegen, hinkt der Rest des Marktes zurück:

Das ist verständlich, zeichnen sich die Technologiewerte doch durch hohe Marktmacht, stabile Markteintrittsbarrieren, geringe Schulden und hohe Liquidität aus.

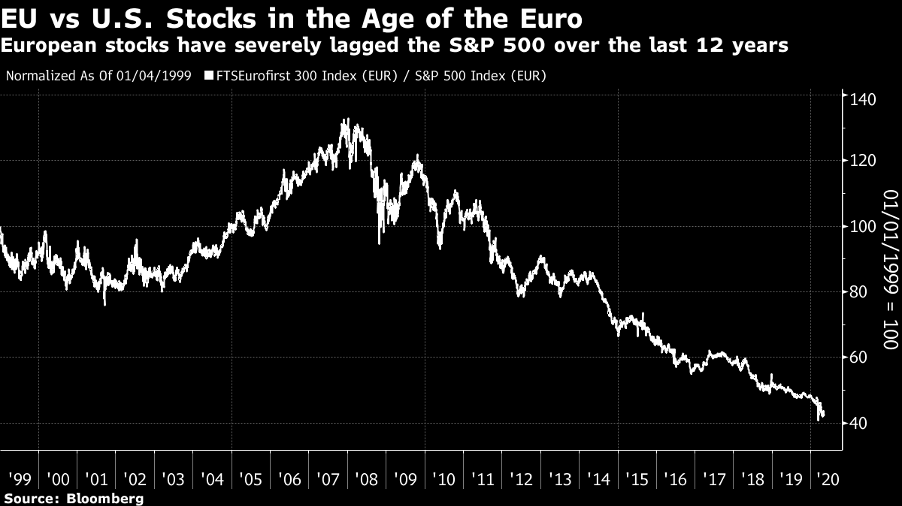

Nur zur Erinnerung: Europa enttäuscht schon lange.

Quelle: Bloomberg

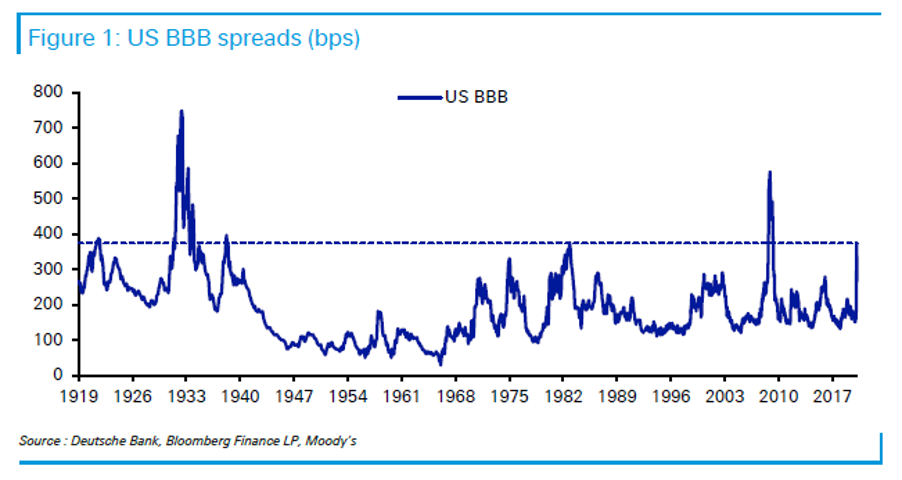

Und wir haben das Problem, dass wir mit viel zu hohen Schulden der Unternehmen in die Krise gegangen sind. Kein Wunder, dass das Ausfallrisiko trotz der Billioneninterventionen der Fed stark gestiegen ist. Nur 2008 und in der Großen Depression war es höher:

Quelle: Deutsche Bank

Es ist aber auch klar, dass ohne massive Interventionen eine Konkurswelle wie in Depressionszeiten bevorsteht. Und es stellt sich schon die Frage, was passiert, wenn der Staat nun sämtliche Unternehmen „rettet“? Sind wir dann über Umwege im sozialistischen Paradies angekommen?

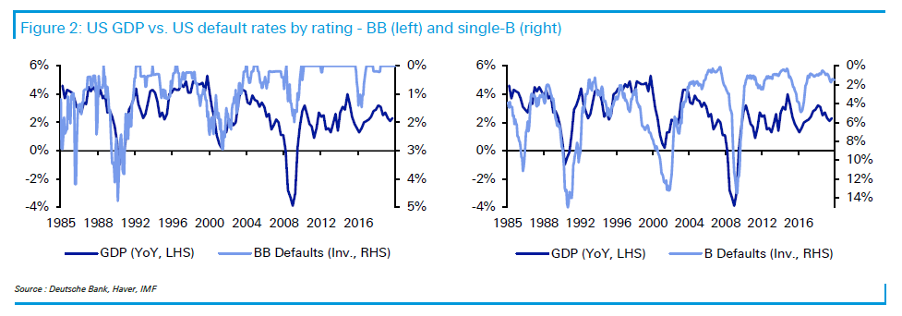

Seit Jahren gibt es ein Phänomen: Die Rezessionen waren zum Teil tiefer als vorangegangene und gleichzeitig gab es weniger Konkurse als in früheren Rezessionen. Für BB-Papiere war die Finanzkrise weniger ein Problem als die Rezessionen der früheren Jahre. Das kann nur daran liegen, dass die Notenbank diesen Einbruch verhindert hat, indem Geld immer billiger wurde.

Quelle: Deutsche Bank

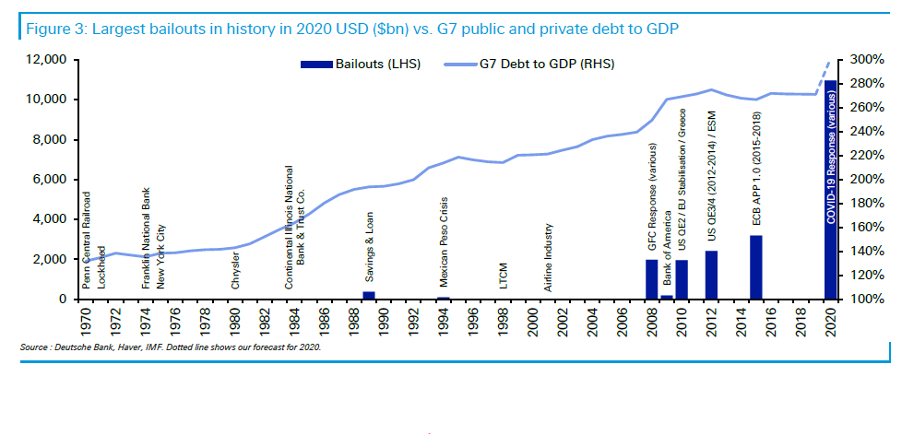

Und genau das zeigt eine andere Analyse der Deutschen Bank. Immer größere Rettungspakete wurden möglich (hier in konstanten Dollar dargestellt, also vergleichbar) und diese Sozialisierung von Risiken dürfte hinter der immer höheren Verschuldung stehen.

Quelle: Deutsche Bank

Zu jedem Zeitpunkt gab es gute Gründe, die für die Rettung gesprochen haben. Und man kann sehr gut argumentieren, dass es die Große Depression vielleicht nicht gegeben hätte, hätte der Staat damals ähnlich stark interveniert.

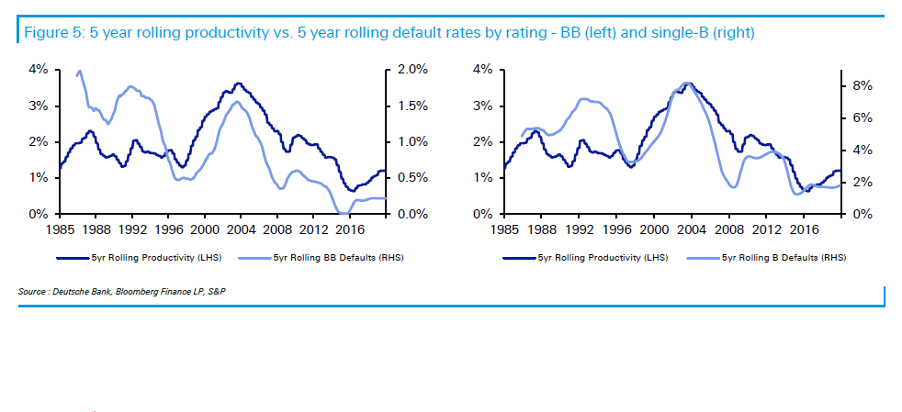

Andererseits unterminieren wir damit natürlich eines der Grundprinzipien für einen funktionierenden Markt: die regelmäßige Bereinigung von Exzessen und vor allem von Unternehmen, die eigentlich nicht mehr wettbewerbsfähig sind. Kein Wunder auch, dass die Produktivitätsfortschritte kontinuierlich zurückgegangen sind. Die Zombies vermehren sich derweil.

Quelle: Deutsche Bank

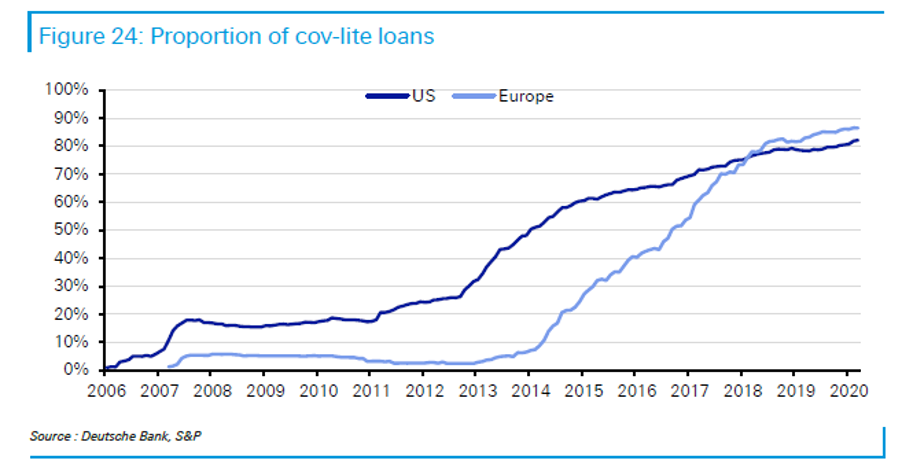

Kein Wunder, dass dann auch die Kreditqualität immer mehr abnimmt. Der Anteil der schlecht oder gar nicht besicherten Anleihen “covenant-lite” ist in den letzten zehn Jahren explodiert.

Quelle: Deutsche Bank

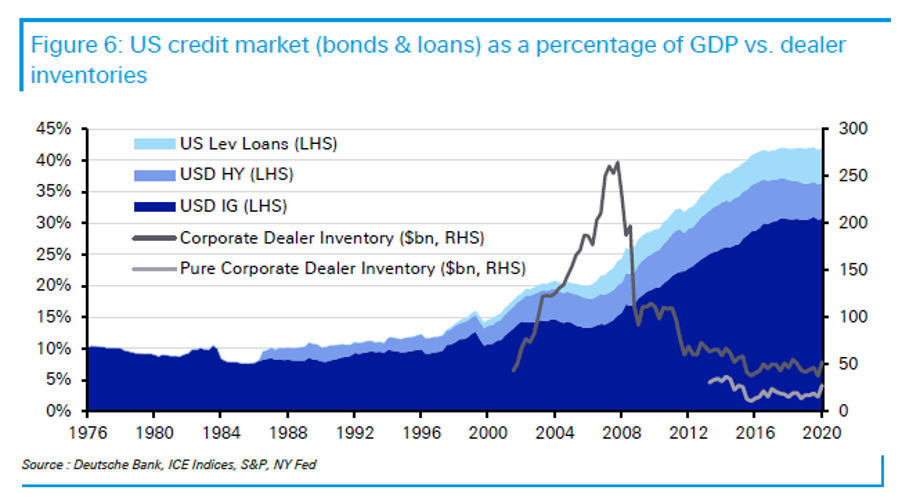

Wir haben aber nicht nur eine wahrhafte Explosion an Schulden, sondern auch eine deutlich abnehmende Rolle der Banken im Markt. Aufgrund der Regulierung sind die Eigenbestände deutlich gesunken. Dies bedeutet aber auch, dass sie im Falle einer Krise im Markt weniger gegensteuern können.

Quelle: Deutsche Bank

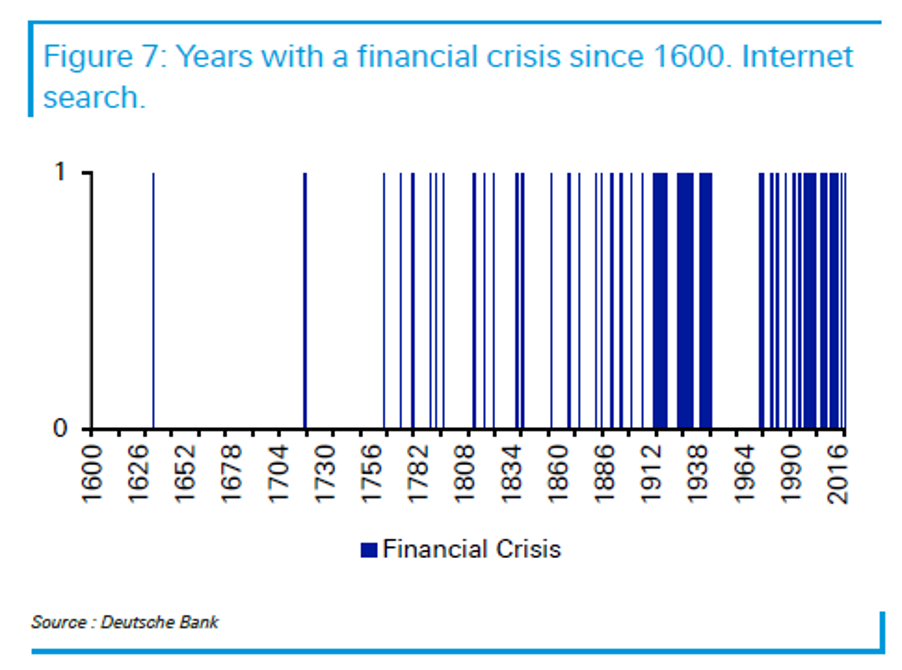

Bei immer höheren Schulden, schwächerem Wachstum und abnehmender Schuldnerqualität darf es nicht verwundern, dass Finanzkrisen immer häufiger werden. Die Deutsche Bank hat versucht, die Finanzkrisen seit dem Jahr 1600 zu zählen. Besonders heftig war es zwischen den Weltkriegen:

Quelle: Deutsche Bank

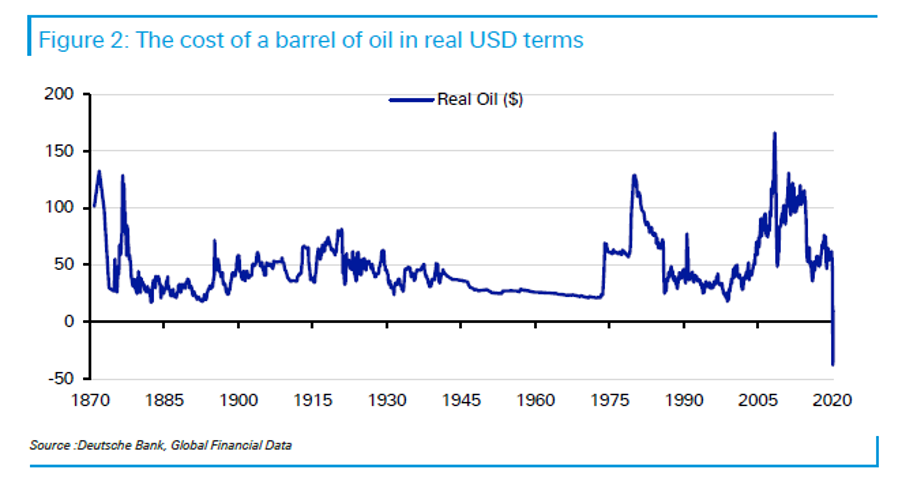

Man sieht aber auch, dass die Krisen in den letzten Jahren gehäuft auftreten. Nur während der Bretton-Woods-Zeit mit einer partiellen Golddeckung und einem stark regulierten Bankwesen war die Welt vor Finanzkrisen sicherer. Das sieht man auch am realen Ölpreis:

Quelle: Deutsche Bank

Vieles spricht dafür, dass die aktuelle Krise und vor allem auch die wirtschaftspolitische Reaktion darauf das Spiel noch eine Runde weiterbringen soll. Doch ob das gelingt, ist fraglich. Wie nach dem Zweiten Weltkrieg brauchen wir massive finanzielle Repression und Inflation.

Inflation? Wo soll die denn herkommen, fragt man zurecht. Versuchen doch die Notenbanken seit Jahren verzweifelt, Inflation zu erzeugen. Und der Corona-Schock ist eindeutig deflationär:

Quelle: BofA, Conference Board

Wieso sollte also Inflation heute zurückkehren? Longview Economics sieht vier mögliche Gründe:

- „After the GFC, governments responded with austerity. That isn’t going to happen this time. Politicians have grasped they will need to try to revive the economy, even at the risk of a growing deficit. A decade ago the Tea Party movement was arguably motivated at first by opposition to fiscal irresponsibility. Any populist pressures this time around will be in a completely different direction. If governments are actually going to spend money, inflation becomes far more plausible.“ – bto: große Zustimmung. Vor allem wenn es mit Verboten und Ähnlichem verbunden wird.

- „Fiscal stimulus this time is being directed straight at people’s wallets, at least in the U.S. Meanwhile, measures by governments across the Western world to keep paying a decent proportion of people’s wages while quarantine constricts their spending should mean a lot of people with significant cash piles and a big incentive to spend them.“ – bto: Das mit dem großen Anreiz, Geld auszugeben, sehe ich nicht so. Aber richtig ist, dass viel getan wird, damit Geld in den Taschen der Bürger landet oder bleibt.

- „As we were told in Economics 101, there is both ‘cost-push’ and ‘demand-pull’ inflation. With many suffering through a major economic shock, there is no demand-pull at present — although it remains a possibility post-quarantine or post-vaccine. But cost-push appears already to be with us. Interrupted supply chains make it more expensive to get goods to consumers, meaning that costs have to be passed on in higher prices. Reduced supply also leads to higher prices.“ – bto: Zunächst wird es geringere Margen geben, denn man muss die Preiserhöhung im Markt durchsetzen können.

- “Finally, there is deglobalization. We saw some of this a decade ago, but not as much as many had feared. Few countries attempted to raise tariff barriers and China’s growth helped the world pull through. Nothing like this is going to happen this time around. The simple decision by many governments that they are over-reliant on countries a long way away for vital supplies will lead them to find local alternatives. These will be more expensive, fueling inflation.” – bto: Aber auch hier gilt zunächst, dass es gegen die Margen geht und damit gegen die Unternehmensgewinne, was Aktien noch teurer macht.

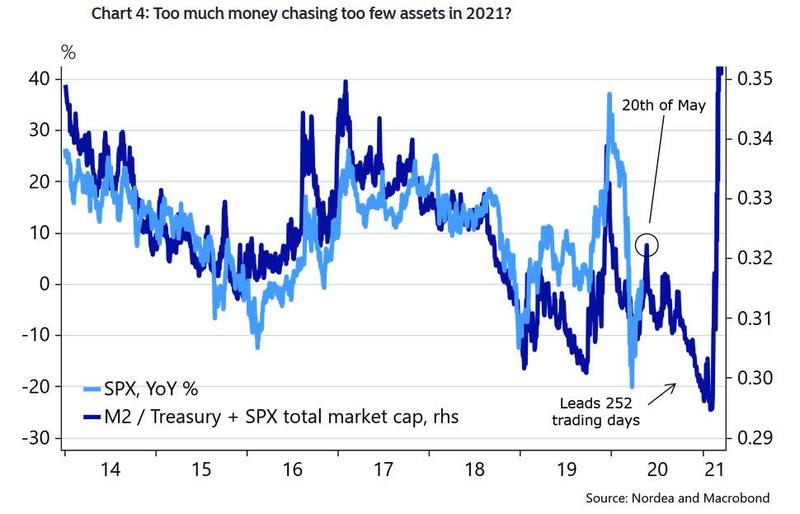

Hinzu kommt, dass wir Helikoptergeld und Monetarisierung bekommen werden und wenn die Politiker erst mal auf den Geschmack gekommen sind, werden wir eine gute Chance haben, Inflation zu sehen. Das könnte dann durchaus an den Börsen beginnen, wie dieses Chart verdeutlicht:

Quelle: Zero Hedge

Bis dahin – so zumindest dieses Chart – könnte es aber nochmals richtig nach unten gehen.

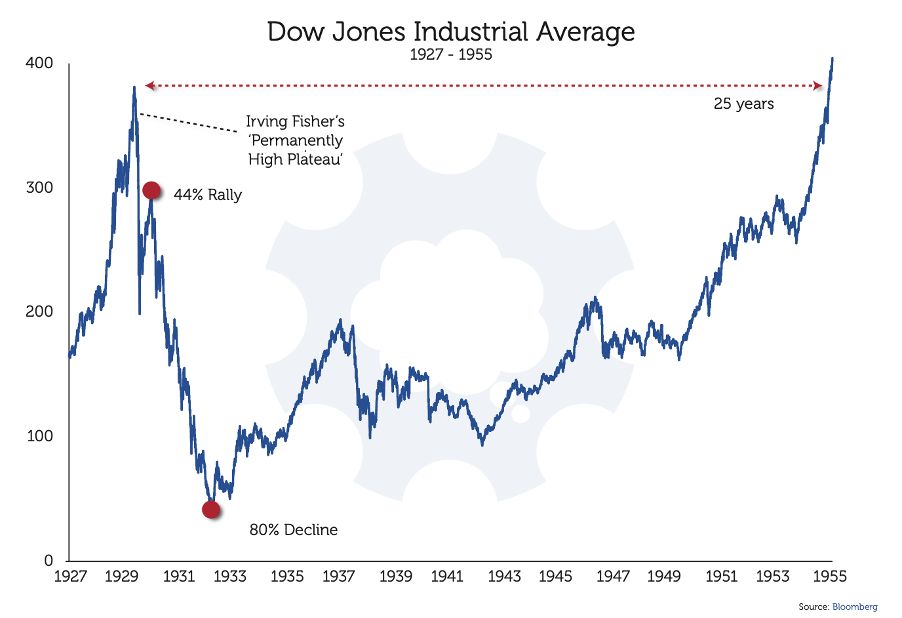

Zum Abschluss noch ein Blick auf frühere Bärenmarkt-Rallyes:

Quelle: Things that make you go hmmm (TTMYGHM), Bloomberg

Dazu passend die Warnung von Warren Buffet, der in früheren Krisen beherzt zugegriffen hat, zusammengefasst vom britischen Investor Sir Steven Wilkinson:

- “He thinks we are in for a generational bear market;

- He is preparing to change the habit of a life time and let marginal businesses sink (this is a massive shift for him as it stands in marked contrast to pretty much everything he has talked about BRKs ownership ethic over the past 4 decades – I don‘t at all disagree with him, but it is a sign that he is both expecting businesses in the portfolio to fail and need restructuring and that he is not going to be wasting capital on propping up failing businesses).

- He expects to be the big winner as PE companies start to fail and become distressed sellers of highly leveraged assets.“

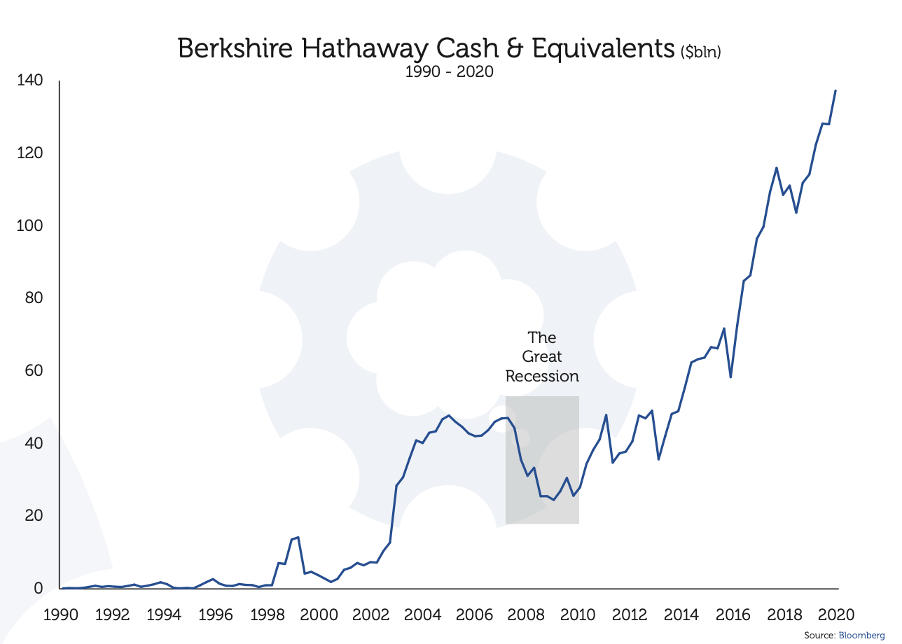

Auf jeden Fall kauft Buffet noch nicht. Der Cashbestand vom Berkshire Hathaway steht auf einem Rekord von 137 Milliarden US-Dollar:

Quelle: TTMYGHM, Bloomberg

Buffet und die anderen Investmentgrößen, die sich in den vergangenen Tagen kritisch zu Wort gemeldet haben, können sich irren. Aber ich bleibe skeptisch. Ich denke, die Risiken nach unten sind deutlich höher als die Chancen nach oben.