Best of bto 2020: Das monetäre Endspiel wird vorbereitet (II)

Dieser Beitrag erschien im Januar 2020 bei bto:

Vor einigen Monaten habe ich an dieser Stelle und im manager magazin geschrieben:

→ Das monetäre Endspiel wird vorbereitet

Daraufhin kontaktierte mich der treue bto-Leser und -Kommentator Bauer und darauf wies darauf hin, dass aus seiner Sicht dieses Endspiel bereits läuft und an der Entwicklung der Sonderziehungsrechte des IWF und deren Entwicklung zum Goldpreis abzulesen ist. Da ich das interessant fand, bat ich ihn, seine Gedanken doch so aufzubereiten, dass sie für bto geeignet sind. Hier nun also sein Gastbeitrag:

(C) Bauer 2019

Anders sähe nach meiner Meinung die Sache aus, wenn gleichzeitig die SDR am Gold festgemacht würden, da sie dann nicht willkürlich vermehrt werden könnten. Schon eine 30-prozentige Golddeckung könnte zur Stabilisierung genügen, wenn das Recht auf Tausch auf die Mitglieder des IWF beschränkt würde. Historisch genügten den USA und dem Deutschen Kaiserreich eine Golddeckung in ähnlicher Höhe, um ihre Währungen über Jahrzehnte nahezu inflationsfrei zu halten, bis äußere weltpolitische Ereignisse eintraten.

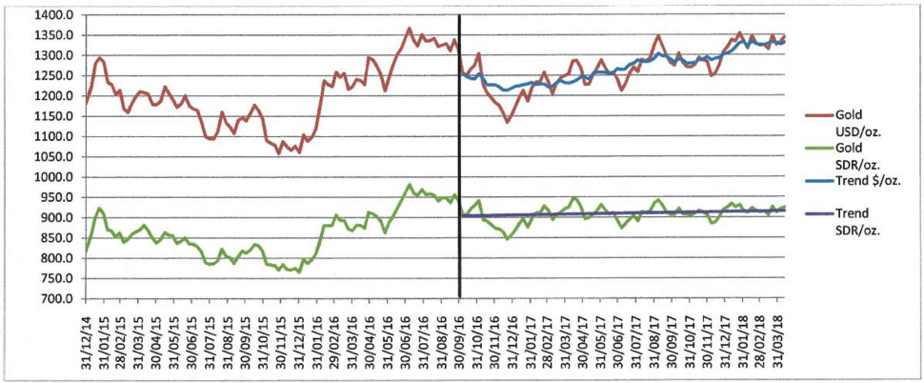

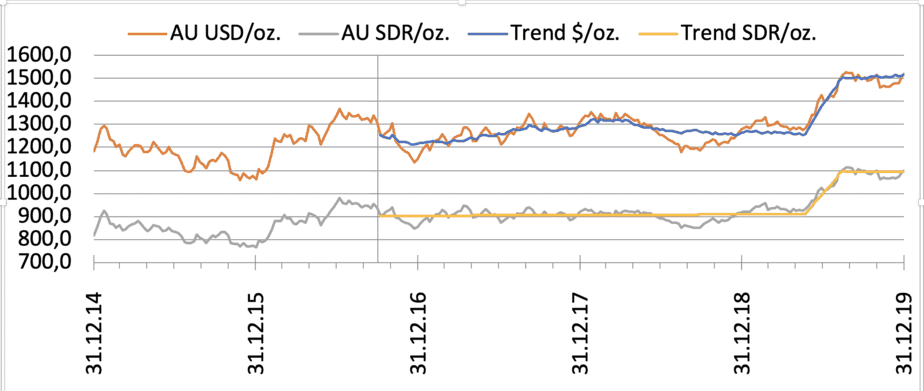

- Der IMF hat seine Autonomie teilweise verloren, denn was China da treibt, liegt außerhalb des Einflussbereichs des IMF. Die Satzung des IMF verbietet zwar den Mitgliedsstaaten, ihre Währung an die SDR zu binden, sagt aber nichts über Gold. Im Übrigen waren die SDR 1969 bei Gründung des IMF schon einmal an das Gold gebunden, bis die USA ihre Deckungszusage für den USD aufkündigten. Schon als China dem IMF beitrat, durfte man annehmen, dass es nicht lange am Katzentisch sitzen und dem Geschehen zusehen würde. Der Machtanspruch Chinas erlaubt das nicht. Man kann daher annehmen, dass es bald zu einer Reform der Stimmrechte kommen oder der IMF in der Obskurität verschwinden könnte.

- Auf dem Umweg über den Goldmarkt besteht nun die diskrete Möglichkeit, den Dollarkurs zu steuern, ohne dass dies auffällt oder als Währungsmanipulation ausgelegt werden könnte. Mit Gold-Arbitrage zwischen Schanghai (CNY) und London/Chicago (USD) können gewaltige Beträge zwischen diesen Währungen verschoben werden, ohne den Goldpreis nennenswert zu beeinflussen. Das blieb sicher auch China nicht verborgen, wie das folgende Beispiel illustriert:

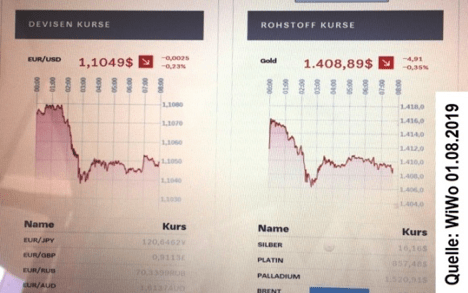

- Am 30. Juli 2019 beschloss die FED – wohl auf Druck von Trump – eine Umkehr ihrer Politik und am selben Tag kündigte Trump auch neue Zolltarife im Handelskrieg an. Eigentlich war zu erwarten, dass Dow-Jones und Dollarkurs positiv darauf reagieren würden, denn das war ja der Zweck dieser Maßnahmen. In der nächsten Nacht – wegen der Zeitunterschiede die Nacht zum 01.08.2019 – spielte sich dann Folgendes ab:

Die Uhrzeiten sind MEST. Zu diesen Stunden zwischen ein Uhr und acht Uhr MEST ist China allein auf dem Markt. Der Dollar wurde wider Erwarten stärker und Gold brach ein. In Folge verlor der Dow-Jones während der nächsten Handelstage rund 1500 Punkte statt wie allseits erwartet weiter zu steigen, und Trump zog seine soeben verkündeten verschärften Zolltarife auf unbestimmte Zeit zurück „damit die Amerikaner ihre Weihnachtseinkäufe noch billig erledigen können“. Das ist amerikanische Wirtschaftspolitik made in China.

- Ähnlich abrupte parallele oder gegenläufige Kursbewegungen bei USD und Gold sind im Übrigen inzwischen schon eher die Regel als die Ausnahme. Anhand der Tagescharts liegt außerdem die Vermutung nahe, dass China im Verlauf der letzten drei Jahre potente Gegenspieler gefunden hat, die versuchen, den Goldpreis kurz zu halten.

- Es ist weiter zu vermuten, dass der gesteuerte Kursanstieg des Goldes vom Mai bis August 2019 sich wiederholen könnte, bis der Goldpreis dort ist, wo ihn China haben will. Ob und wie weit dies die Finanzwelt beeinflussen wird, vermag ich nicht zu beurteilen. Schon möglich, dass da die Luft für Gold-Habenichtse dünn wird.

- Die künftige Weltwährung wird vermutlich von China beherrscht werden und Gold-basiert, jedoch wohl in weiser Zurückhaltung eher nicht der CNY sein.

In summa kann man die Ansicht vertreten, dass das monetäre Endspiel bereits im Gange sei. Ich will hier nicht polemisieren, halte es jedoch für an der Zeit, im Fachdiskurs (z. B. bto) nicht mehr nur die gegenwärtige verfahrene Situation zum n-ten Mal auszuloten. Wir sollten erörtern, wie ein neues Währungssystem auf Goldbasis und ohne Wachstumszwang, der nicht länger leistbar ist, in den hoch entwickelten Staaten aussehen könnte und wie der Übergang dahin zu bewältigen sei.