Was tun mit dem Geld? (8) ‒ Diversifikation wirkt bei Deflation und Inflation

Meine Leser wissen, dass mein Musterportfolio aus fünf Bausteinen besteht:

- Cash

- Anleihen

- Gold

- Immobilien

- Aktien

Zielvorstellung dabei ist, sowohl im Szenario einer Deflation wie auch im Szenario einer Inflation Vermögen zu erhalten und beleihungsfähiges Eigenkapital für einen etwaigen Neubeginn nach der Bereinigungskrise zu haben. Doch funktioniert das?

Zunächst sollten wir definieren, was unter Deflation und Inflation zu verstehen ist.

Inflation ist eine rasche Entwertung der Kaufkraft des Geldes. Die Preise für Waren aber auch für Sachwerte gehen nach oben, weil der Wert des Geldes relativ abnimmt. Schon geringe Inflationsraten von zwei Prozent pro Jahr – das offizielle Ziel der EZB – führen zu einem Kaufraftverlust von fast 60 Prozent in 50 Jahren. Deutlich höhere Inflationsraten sind keine Seltenheit, schon gar nicht, wenn Staaten versuchen, das Problem von zu vielen Schulden durch eine Entwertung des eigenen Geldes zu lösen. Der dabei einsetzende Vertrauensverlust in Geld beschleunigt diesen Prozess, weil die Umlaufgeschwindigkeit des Geldes deutlich steigt. Jeder versucht, Geld so schnell wie möglich auszugeben. Im Extremfall führt dies zu Bildern wie in der Weimarer Republik, als Gehälter zweimal täglich ausgezahlt wurden und die Frauen das Geld am Fabriktor entgegen nahmen, um noch rasch Einkäufe zu tätigen.

Deflation dagegen ist eine Situation, in der Geld an Kaufkraft gewinnt. Dies geschieht entweder aufgrund von Produktivitätsgewinnen in der Industrie, die es ermöglichen Preissenkungen vorzunehmen (die sogenannte „gute“ Deflation) oder aber infolge von Liquiditätsknappheit bei Schuldnern, die, um ihren Verpflichtungen nachzukommen, Geld um „jeden Preis“ beschaffen müssen und deshalb Preise senken und Vermögenswerte verkaufen (die von Ökonomen befürchtete Deflation). Dies kann zu einer Deflationsspirale führen, wie von Irving Fisher angesichts der großen Depression der 1930er-Jahre analysiert. Das Hauptproblem für Vermögen in Zeiten der Deflation sind fallende Vermögenspreise, Zahlungsausfälle und Bankenpleiten mit Gläubigerbeteiligung.

Angesichts der Überschuldungssituation, in der wir uns befinden, müssen wir uns auf beide Szenarien einstellen. Entweder es kommt zu einer offenen Monetarisierung der Schulden mit einem Vertrauensverlust in Geld und damit hoher Inflation oder zu einer Welle an Zahlungsausfällen mit Pleiten und tendenziell deflationärer Entwicklung. Nicht ausschließen sollten wir ferner das Szenario eines weiteren halbwegs erfolgreichen „Durchwurstelns“, bei dem es zu einer Kombination aus etwas Inflation, Schuldenrestrukturierungen und höherer Besteuerung kommt. Auch in diesem – letztlich wünschenswerten – Szenario muss das Portfolio in Summe gut abschneiden.

Wie wirken nun die drei Szenarien auf die einzelnen Komponenten unseres Portfolios?

Cash

Wie dargelegt ist es unerlässlich, liquide Mittel in verschiedenen Währungen in verschiedenen Jurisdiktionen vorzuhalten. Dabei denke ich unter anderem an Schweizer Franken, Singapurdollar und US-Dollar.

Im Szenario einer Inflation ist Liquidität offensichtlich kein gutes Investment. In den 1970er-Jahren war es eine gute Strategie Liquidität vorzuhalten, weil die Zinsen auf Bankeinlagen deutlich stiegen. Damit konnte man den Wert des Geldes ungefähr erhalten. Für die Zukunft darf angesichts der erklärten Absicht, den realen Wert der Schulden und damit der Forderungen zu entwerten, nicht davon ausgehen, dass Liquidität die Kaufkraft behält. Eine Entwertung ist unvermeidlich.

Dies gilt auch im Falle der Deflation, da hier die Politik der Negativzinsen noch radikaler fortgesetzt wird. Hinzu kommt die erhebliche Gefahr, bei Schuldenrestrukturierungen zur Kasse gebeten zu werden. Bankguthaben sind somit in einigen Ländern – auch Deutschland – nicht sicher. Bargeld bietet sich noch als Alternative an. Dabei werden die Bemühungen, die Nutzung von Bargeld in Zukunft einzuschränken, zunehmen. Heute mag man Bargeld noch unbegrenzt abheben und verwenden können. In Zukunft könnte dies erheblichen Beschränkungen unterliegen.

Solange das Szenario des „Durchwurstelns“ funktioniert, ist Liquidität dagegen eine wichtige Versicherung gegen Turbulenzen an den Finanzmärkten. Gerade im Falle von deutlichen Kursrückgängen könnte diese genutzt werden, um andere Investitionen aufzustocken.

Fazit: Auch wenn es bei Liquidität nach einem „garantierten Verlust“ aussieht, kommt man um eine gewisse Position nicht herum. Durch internationale Bankverbindungen und eine Streuung auf verschiedene Banken kann man das Risiko von Verlusten begrenzen, jedoch nicht ausschließen.

Anleihen

Um Anleihen ist es in der heutigen Zeit nicht viel bessergestellt als um Liquidität. Der ZREPLACErag ist geringfügig höher, dafür aber das Risiko von Kursverlusten im Falle einer deutlichen Inflation und eines damit einhergehenden Zinsanstiegs. Bleibt Letzterer durch die Politik der Notenbanken aus, kommt es dennoch zu einem deutlichen Verlust an Kaufkraft.

Im deflationären Szenario hingegen können Anleihen ein sehr attraktives Investment sein, vorausgesetzt der Schuldner ist solide und auch im Umfeld von fallenden Preisen in der Lage, seinen Verbindlichkeiten nachzukommen. Dies dürfte nur bei den besten Unternehmens- und Staatsschuldnern der Fall sein. Neben Zahlungsausfällen ist hier immer im Hinterkopf zu behalten, dass eine solche Deflation die Wahrscheinlichkeit für eine hohe Inflation erhöht, da die Notenbanken dann mit immer radikaleren – und damit die Glaubwürdigkeit von Geld zerstörenden – Maßnahmen intervenieren würden.

Im Szenario einer ruhigen weiteren Entwicklung wären Anleihen ein relativ gutes Investment. Die Rendite würde den Kaufkrafterhalt sichern. Mehr allerdings nicht.

Noch ein kurzes Wort zu den inflationsgeschützten Anleihen, wie sie von einigen Staaten ausgegeben werden. Diese knüpfen den Rückzahlungsbetrag an die Entwicklung eines Inflationsindexes. Ich persönlich bleibe hier misstrauisch. In einem Szenario, in dem es darum geht, die Schuldenlast zu reduzieren, würde ich mich nicht darauf verlassen, dass die ausgewiesene Inflationsrate der tatsächlichen entspricht. Damit sind für mich diese Anleihen nur so sicher, wie das Versprechen von Politikern.

Fazit: Anleihen sollten nur von soliden Schuldnern in sicheren Währungsräumen ins Portfolio kommen. In den meisten Fällen dienen sie der anderen Aufbewahrung von Liquidität als auf dem Bankkonto. Ich selber sehe sie als Liquiditätsersatz, wo ich der Bank als Schuldner nicht traue. Angesichts der erheblichen Risiken denke ich zudem nur an Anleihen mit kurzer Restlaufzeit. Auf die Idee, 100-jährige Anleihen von Mexiko zu kaufen, käme ich jedenfalls nicht.

Gold

An anderer Stelle habe ich schon mal geschrieben, was ich von Gold halte: Es ist eine Versicherung gegen die Kernschmelze des Systems. Doch selbst dann muss sich der Goldinvestor darüber im Klaren sein, dass

- nur physisches Gold einen echten Wert hat;

- der Staat mit ziemlicher Sicherheit Gesetze erlassen wird, die den privaten Goldbesitz einschränken;

- Gold bestenfalls einen Kaufkrafterhalt auf lange Sicht verspricht;

- Gold relativ zu produktiven Assets nach einer Schuldenbereinigung an Wert verlieren wird.

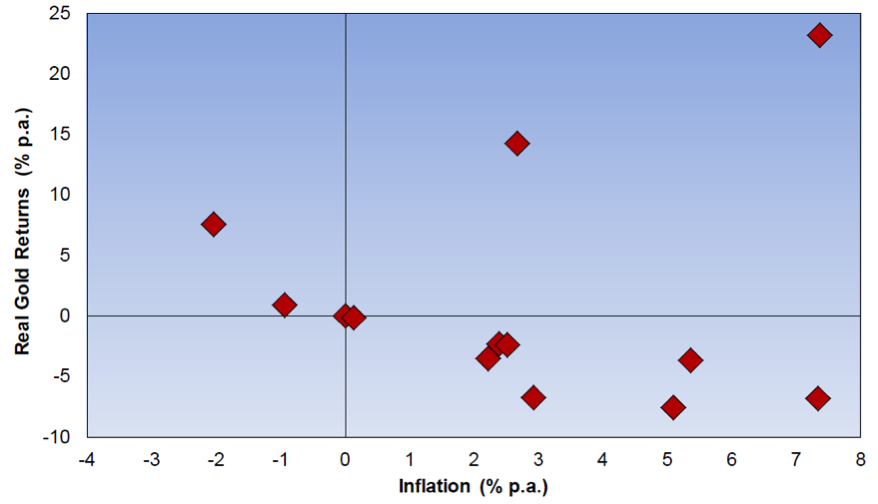

In der Tat ist die Eignung von Gold als Inflationsschutz nicht eindeutig bewiesen.

Inflationsraten und reale Wertsteigerung von Gold:

Quelle: Global Financial Data, GMO

Quelle: Global Financial Data, GMO

Diese Darstellung zeigt die Inflationsraten in verschiedenen Jahrzehnten in den USA und die reale Wertsteigerung von Gold im selben Zeitraum. Die Wahrnehmung von Gold als Inflationsschutz scheint demnach von den 1970er-Jahren – der Punkt oben rechts – geprägt zu sein. Diese Analyse von GMO erklärt allerdings nicht, wie mit dem Zeitraum der Goldpreisbindung an den US-Dollar umgegangen wurde. In diesen Jahrzehnten konnte der Goldpreis bekanntlich nicht die Entwertung des Geldes widerspiegeln.

In der Deflation könnte man denken, dass Gold relativ schlechter performed. Auf der anderen Seite unterliegt es keinem Zahlungsausfallrisiko, weshalb Befürworter der Investition in Gold es gerade in einem solchen Umfeld empfehlen. Ich selbst teile diese Sicht.

Interessanterweise dürfte Gold sich am besten bei der Fortsetzung der aktuellen Politik entwickeln. Die Risiken bleiben und wachsen weiter an, während die Opportunitätskosten für Gold angesichts von Negativzinsen sinken. Die Politik macht es so billiger, sich eine Versicherung zu kaufen.

Fazit: Konnte man sich im alten Rom für eine Unze Gold eine gute Toga kaufen, so erhält man heute dafür einen guten Anzug. Langfristig kann man Gold also als Wertbewahrungsmittel verstehen, nicht jedoch als ein produktives Investment, welches an der Zunahme des Wohlstandes partizipiert. Denn trotz der erheblichen Probleme, vor denen wir stehen, dürfen wir nicht vergessen, dass alles dafür spricht, dass der weltweite Wohlstand weiter wächst.

Immobilien

Wie dargelegt, gehören für mich auch Immobilien in ein gut diversifiziertes „All-weather“-Portfolio. Dabei ist es besonders wichtig, nicht nur in Deutschland zu investieren. Denn sonst droht ein Klumpenrisiko aus demografischer Entwicklung und politischen Rahmenbedingungen. Die Bevölkerung Deutschlands wird in den kommenden Jahrzehnten deutlich schrumpfen und altern. Dies wird auf dem Land zu tendenziell deutlich fallenden Immobilienpreisen führen, während es in einigen Städten zu einer zunehmenden Konzentration und damit Nachfrage nach Immobilien kommen wird. Wichtig ist dabei jedoch, dass die Politik in vielfältiger Weise in die Eigentumsrechte eingreifen kann und meines Erachtens auch wird. Eine Mietpreisbremse gibt es bereits, ebenso weitgehenden Mieterschutz. Ein Szenario, in dem die Politik Mieten begrenzt und bei langjährigen und alten Mietern gar eine Sozialklausel erfindet, die eine Mietzahlung „nach finanziellen Möglichkeiten“ vorsieht, kann ich mir sehr gut vorstellen. Schließlich werden die Alten die weitaus größte und aktivste Wählergruppe darstellen. Wer so etwas bezweifelt, den erinnere ich an die Wirkung derartiger Regulierung in anderen Ländern wie Indien oder die untergegangene DDR.

Dies bedeutet nicht, dass es grundlegend falsch ist, in Immobilien zu investieren. Es kann aber nur ein Teil des Portfolios sein.

Was die selbst genutzte Immobilie und das Ferienobjekt betrifft: Auch hier muss man ehrlich zu sich sein. Es handelt sich hierbei zuallererst um Konsum. Es stimmt zwar, dass Eigenheimbesitzer im Alter über mehr Eigenkapital verfügen als Mieter. Dies liegt aber nicht so sehr an der Immobilie, sondern an der durch den Kauf geförderten Sparneigung der Immobilienbesitzer.

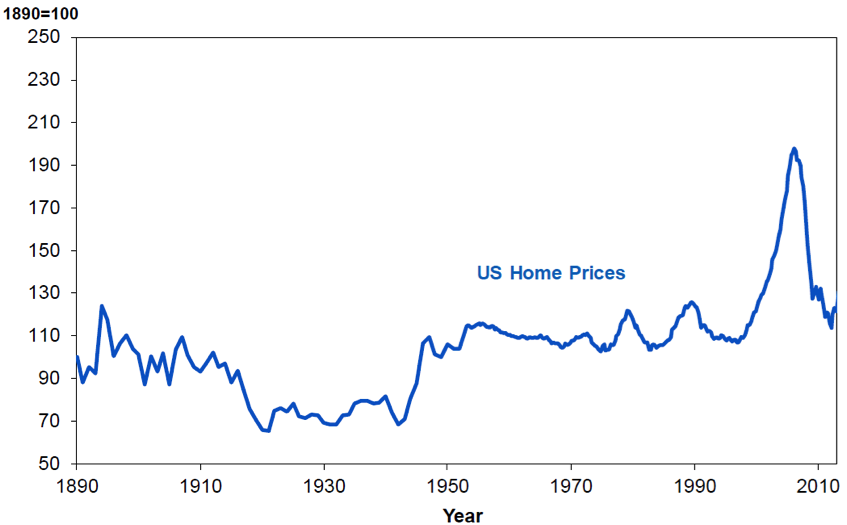

Immobilien stehen im Ruf, einen sehr guten Inflationsschutz zu bieten. In der Tat lässt sich dies über einen sehr langen Zeitraum beweisen, zum Beispiel an Daten für die USA.

Entwicklung der realen Kaufpreise für Immobilien in den USA:

Quelle: Robert Shiller, GMO

Sehr deutlich zu sehen ist die Immobilienblase vom Anfang dieses Jahrhunderts. Abgesehen von einer längeren Phase der Unterbewertung, von Mitte der 1920er-Jahre bis nach dem Zweiten Weltkrieg, haben Immobilien immer ihren realen Wert behalten und zugleich einen Ertrag abgeworfen.

Grund für die relativ stabile Entwicklung der Preise dürfte zum einen sein, dass es immer die Opportunitätskosten eines Neubaus gibt, die mit der Inflationsrate steigen. Zum anderen, dass – gegeben eine geringe Regulierung des Marktes – die Mieten ebenfalls mit dem allgemeinen Preisniveau korrelieren.

Im Szenario einer Deflation kommen auch die Preise für Immobilien tendenziell unter Druck. Mieten müssen gesenkt werden oder fallen komplett aus. Verschuldete Hausbesitzer müssen die Immobilie verkaufen, um ihre Verbindlichkeiten zu bedienen. Deshalb ist es wichtig, nicht mit Blick auf das Inflationsszenario, das sich auf Jahrzehnte hinaus nicht einstellen kann, mit übermäßigem Leverage zu arbeiten. (Siehe Teil 2: Vorsicht mit Schulden.)

Im Szenario des Durchwurstelns bleiben Immobilien eine relativ sichere und ertragreiche Anlage. Dabei aber immer die mittel- und langfristigen Trends im Hinterkopf behalten.

Fazit: Immobilien bieten einen weitgehenden Schutz vor Inflation und eine Garantie für Vermögenserhalt auch in deflationären Zeiten, so nicht mit übermäßigem Kredit gearbeitet wird. Wichtig ist die regionale Diversifikation aufgrund der erheblichen direkten und indirekten Folgen der demografischen Entwicklung. Und schließlich: Wie bei allen anderen Anlagen auch kommt es darauf an, zu welchem Preis man einsteigt. 2007 war in den USA sicherlich ein schlechter Zeitpunkt, ebenso in Spanien und Irland oder im Japan des Jahres 1989. In Deutschland sind die Immobilien nach dem deutlichen Anstieg der letzten Jahre im internationalen Vergleich immer noch billig. Offen ist dabei allerdings die Frage, wie die Angleichung abläuft. Durch steigende Preise hier oder fallende dort. Vermutlich beides. Deshalb ist Diversifikation so wichtig.

Aktien

Aktien sind ebenfalls eine sehr gute Absicherung gegen das Szenario einer Inflation. Kurz- und mittelfristig wirkt eine hohe Inflationsrate auf verschiedenem Wege negativ auf den Wert von Unternehmen:

- Die Kosten steigen, erst mit Verzögerung und je nach Preissetzungsmacht können diese Kostensteigerungen an die Kunden weitergegeben werden.

- Das Umlaufvermögen bindet relativ mehr Kapital.

- Reinvestitionen werden teurer.

- Die Kapitalkosten steigen. Fremdkapital wird teurer, die Verschuldungskapazität relativ zu Bilanzsumme und Cash Flow nimmt ab.

- Die künftigen Erträge werden mit einem höheren Zinssatz abgezinst, was den Ertragswert entsprechend senkt.

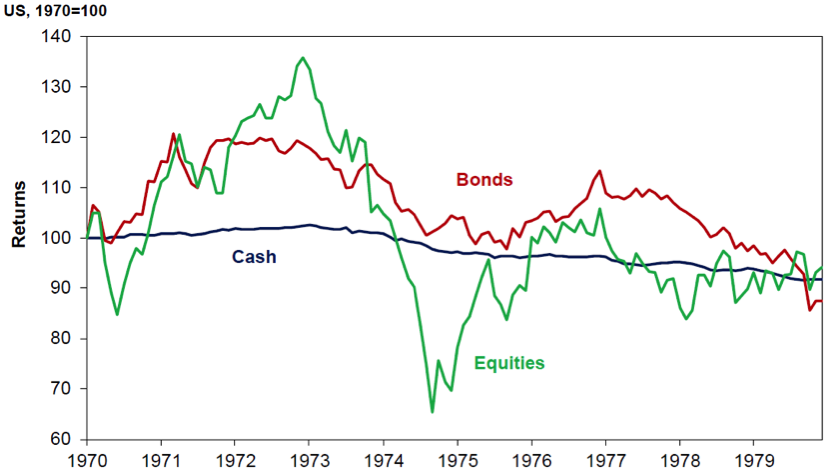

In der Tat haben Aktien in der Inflation der 1970er-Jahre keinen Schutz geboten. Die Kurse kamen real deutlich unter Druck.

Aktien, Anleihen und Cash während der Inflation der 1970er Jahre:

Quelle: Datastream, GMO

Dies sind allerdings vorübergehende Entwicklungen. Unternehmen sind produktive Assets, die auf die Umgebung entsprechend reagieren können. Gerade Unternehmen mit „Preissetzungsmacht“ können den Kostenanstieg über Zeit an die eigenen Kunden weitergeben und so die Ertragslage wieder stabilisieren. Auch die Zinsen bleiben nicht immer auf dem hohen Niveau und normalisieren sich wieder.

Auf lange Sicht sollte Inflation Unternehmen also nichts ausmachen. Dies bestätigt auch die Empirie. Auf Dauer gab es nie eine Kapitalvernichtung durch Inflation, nicht mal in Italien oder Deutschland, wo immerhin eine Hyperinflation und eine Währungsreform im Betrachtungszeitraum passierten. Dies zeigt wiederum, dass man nicht mit Schulden arbeiten soll, da diese zu einer Liquidation am ungünstigsten Zeitpunkt zwingen können.

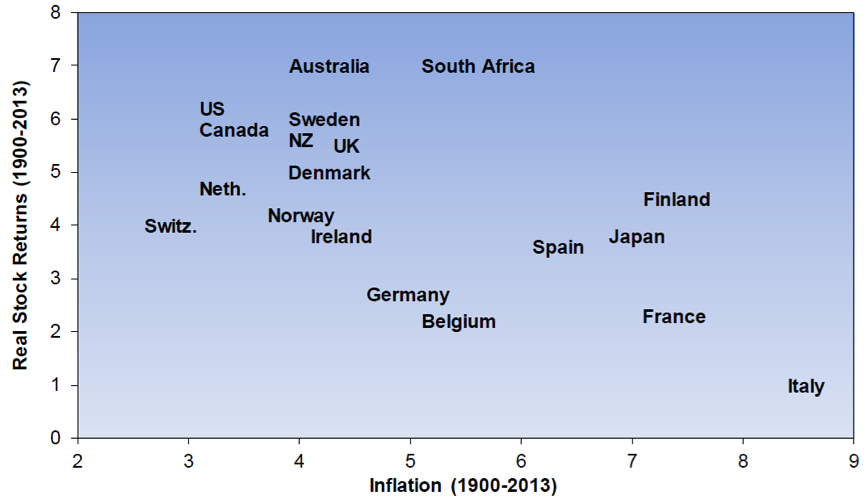

Reale Renditen von Aktienanlagen und Inflationsraten:

Quelle: Dimson, Marsh, Staunton (2013), GMO

Deflation stellt ein Risiko für Unternehmen dar. Für gewöhnlich haben Manager keine Erfahrung mit einem allgemein rückläufigen Preisniveau. Doch auch hier gilt, dass Unternehmen mit geringer Verschuldung und ausreichender Flexibilität die Herausforderung gut meistern können. Effiziente Kostenstrukturen, geringe Mittelbindung und moderate Verschuldung ermöglichen in einem Umfeld fallender Preise und allgemeiner Kaufzurückhaltung ein „Überwintern“.

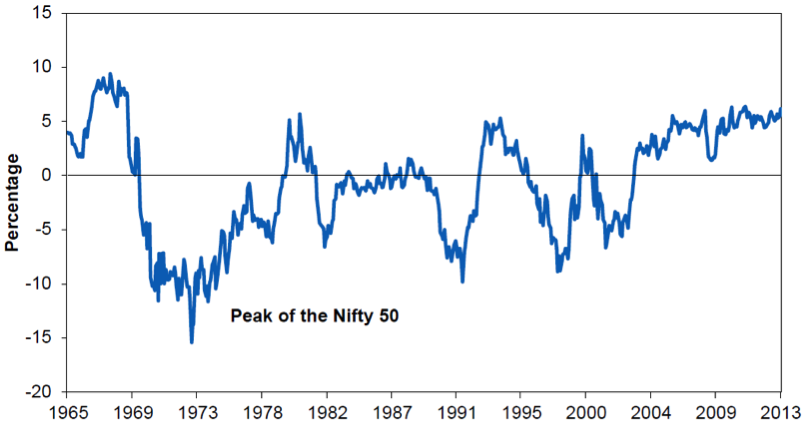

Deutlich wird: Es werden vor allem qualitativ gute Unternehmen in diesem Umfeld gut performen. Vorausgesetzt, sie sind nicht bereits völlig überteuert. Wie die sogenannten Nifty 50 in den 1970er-Jahren als McDonald’s ein P/E von 86x, Johnson & Johnson eines von 62x, und Coca-Cola eines von 48x aufwiesen. Alles – bis heute – Qualitätswerte, die dem, der zu Höchstpreisen gekauft hat, dennoch lange keine Freude bereitet haben.

Erwartete Renditen der Qualitätsaktien relativ zum Markt (S&P):

Nifty 50 refers to 50 popular large cap stocks listed on NYSE during the 1960s and 1970s that were characterized by their consistent earnings growth and high P/E ratios. The chart above was derived by using the current asset class forecasting methodology for the quality asset class applied retroactively for each of the periods presented.

Quelle: GMO

Gemäß den Analysen von GMO ist Qualität günstiger zu bekommen als der breite Markt, was für eine bessere Rendite in Zukunft spricht. Allerdings handelt es sich dabei um eine relative Betrachtung. Es kann also gut sein, dass die Qualitätsaktien nur weniger fallen als der Markt. Hinzu kommt, dass die Daten 2013 enden und der Markt seither noch weiter deutlich gestiegen ist. In neueren Publikationen weist GMO darauf hin, dass der Aktienmarkt in den USA deutlich überbewertet ist. Letztlich in Folge der Politik des billigen Geldes.

Doch was ist Qualität?

Bei Boston Consulting haben wir bei der Bewertung von Unternehmen im Rahmen von Projekten zur Steigerung des Unternehmenswertes (also nicht bei Übernahmen, wo dieses Verfahren nicht passt) mit einem standardisierten Modell zur Projektion künftiger Cashflows gearbeitet. Dabei wurde angenommen, dass die Kapitalrendite sich über Zeit den Kapitalkosten annähert. Übergewinne wären demnach nur temporär möglich, da hohe Renditen Wettbewerber anziehen und auf diese Weise zu einer Erosion der Ertragskraft führen. Umgekehrt wurde davon ausgegangen, dass Unternehmen nicht dauerhaft weniger als die Kapitalkosten verdienen, da diese sonst keine Finanzierung mehr bekommen.

Ähnlich waren die Annahmen bezüglich des Wachstums. Weder sollten Unternehmen dauerhaft schrumpfen, noch können sie dauerhaft schneller wachsen als die Wirtschaft. Hier also ebenfalls die Annahme einer Konvergenz zum Durchschnitt.

Unternehmen, denen es gelingt, sich diesem Konvergenzdruck zu entziehen (im BCG-Jargon „Beating the Fade“), die also dauerhaft Überrenditen erwirtschaften, sind offensichtlich Qualitätsunternehmen.

Verschiedene Faktoren stehen dahinter: eine solide Finanzierung, ein stabiles Geschäftsmodell mit möglichst hohen Eintrittsbarrieren und ein gutes Management. Volkswirte würden wohl Oligopole meinen, die sich dadurch auszeichnen, auf Dauer Überrenditen zu erwirtschaften, ohne unter spürbaren Druck von Wettbewerbern zu kommen.

Fazit: Ich gehe fest davon aus, dass so definierte Qualitätsunternehmen in allen drei Szenarien ein besseres Investment darstellen als der breite Markt und in Summe die beste Komponente des Portfolios darstellen. In einem zukünftigen Beitrag werde ich das Thema „Qualitätsunternehmen“ und Auswahl derselben weiter vertiefen.

Bleibt das Gesamtfazit: So langweilig es auch klingt, ein diversifiziertes Portfolio, zu tiefen Kosten, ist die beste Antwort auf die Situation, in der wir uns befinden. Realer, globaler, kaufkraftbereinigter Vermögenserhalt hat Priorität.

>Ein Szenario, in dem die Politik Mieten begrenzt und bei langjährigen und alten Mietern gar eine >Sozialklausel erfindet, die eine Mietzahlung „nach finanziellen Möglichkeiten“ vorsieht, kann ich mir sehr gut >vorstellen.

“Ich bin schon da”, sagte der Igel (hier in Form des Justizministers):

“Sozial schwache Mieter sollen besser geschützt werden. Eine Härtefallklausel soll verhindern, dass sie mehr als 40 Prozent des Haushaltseinkommens für Miete und Heizkosten aufbringen müssen.”

http://www.welt.de/finanzen/immobilien/article154278201/Dieser-Plan-ist-ein-Schock-fuer-Deutschlands-Vermieter.html

Sehr geehrter Herr Stelter,

den von Ihnen vorgestellten Ansatz einer Diversifikation über mehrere Anlageklassen und Regionen hinweg finde ich hervorragend. Ich sehe nur folgendes praktische Problem:

Ich als Privatanleger habe etwa nur wenig Ahnung bezüglich Geldanlage in Anleihen und Aktien.

Mir würde es daher schwer fallen, geeignete Unternehmens- und Staatsanleihen zu identifizieren bzw. qualitativ wirklich hochwertige Einzelaktien.

Natürlich gibt es hier die Möglichkeit professionelle, unabhängige Beratung hinzuzuziehen. Diese ist aber zum einen recht kostspielig (widerspricht also dem Grundsatz der Kostenreduktion in Zeiten der Eiszeit), und meine Erfahrung zeigt, dass auch ein Berater oft nicht die komplexen volkswirtschaftlichen Zusammenhänge ausreichend versteht, um hier wirklich weiter zu helfen.

Wäre es in diesem Fall dann nicht besser, vorerst doch in den Anlageklassen zu bleiben, von denen man mehr versteht? Da ich z.B. etwas von Immobilien verstehe, wäre es dann nicht sinnvoller vorerst in dieser Klasse zu bleiben und regional zu diversifizieren. Dazu dann noch Gold sowie Bargeld in “sicheren” Währungen (CHF, USD, …) vorhalten sowie natürlich in den Landeswährungen der Staaten, in den man Immobilienbesitz hat.

Sicher ist das nicht so robust wie ein über verschiedene Asset-Klassen diversifiziertes Portfolio, aber vielleicht sinnvoller als ein solches mit hohen Verwaltungs- bzw. Beratungskosten oder alternativ mit Aktien und Anleihen möglichweise schlechter Qualität.

Schöne Grüße

SMS

Auf jeden Fall! Man sollte ohnehin nur etwas tun, das man versteht. Ich denke, es wird auch demnächst kostengünstige Wege geben, so zu investieren, wie mir das vorschwebt. Solange dies nicht der Fall ist, sind Kosten DER entscheidende Hebel in einem NIRP-Umfeld.

Vielen Dank für Ihr Interesse!

DSt

……..bleibt eigentlich nur noch das Thema “Humankapital” zu betrachten! Auch mache ich persönlich mir immer häufiger Gedanken darüber, dass man Vermögen auch in einem kleineren Kosmos sichern könnte, indem man ein Unternehmen erwirbt, dass in der menschlichen Versorgungskette gut aufgestellt ist. Die Portfolios, die hier beleuchtet werden, erforden zumindest einen 7stelligen Einsatz. Für Menschen, welche ihr Vermögen aus eigener Kraft erwirtschaftet haben und denen es nicht primär darum geht, aus dem Vermögen den Lebensunterhalt zu erwirtschaften, sicherlich eine Option. Welche Unternehmen würden also vor dem Hintergrund der aufgeführten Szenarien in Frage kommen???

Dies ist aber natürlich ein Blog und kein Diskussionsforum!

Eine gute Zeit wünscht

Stefan H.

Doch ‒ es ist ein Diskussionsforum, für jene, die es gerne dazu nutzen! Also nur zu, liebe Mit-Leser mit Ideen.

Humankapital war eigentlich auch angedacht. Ist aber “langweilig”: Eigene Bildung und die der Kinder sind das Wichtigste.

Was das Portfolio betrifft: Stimmt, man braucht Masse, solange es kein Produkt am Markt gibt, welches dies abbildet.

Vielen Dank für Ihr Interesse!

DSt

Sehr geehrte Herr Dr. Stelter,

vielen Dank für die interessante Zusammenfassung des Themas.

Ich möchte noch eine Ergänzung zum Thema “Gold im Deflationsszenario” beisteuern. Es gibt auch Stimmen (ich beziehe mich konkret auf Jim Rickards, er dürfte die Meinung aber nicht exklusiv vertreten), die folgende Entwicklung für möglich halten: zunächst sinkt der Preis für Gold im deflationären Umfeld zwar ebenso, aber Regierungen könnten in der Folge versucht sein, ihre Währungen angesichts ihrer hohen Schuldenlast gegen Gold abzuwerten um Inflation zu erzeugen, wodurch der Goldpreis entsprechend drastisch ansteigen müsste. Das würde zwar nach meinem Verständnis faktisch einen neuen Goldstandard bedeuten, aber ausschließen sollte man in diesen Zeiten für die Zukunft nichts. Zumal die USA ja immer noch die mit Abstand höchsten Goldreserven halten.

Guten Tag Herr Dr. Stelter,

vielen Dank für diesen sehr interessanten Artikel und die Bewertung der verschiedenen Assetklassen im Hinblick auf Deflation/Inflation. Ich bin schon sehr gespannt auf Ihren Beitrag zu den “Qualitätsunternehmen”. Ich würde mich sehr freuen, wenn Sie sich in einem künftigen Beitrag evtl. auch den Themen “Qualitätsschuldner” und “Qualitätsimmobilen” widmen würden. Gerade im Hinblick von Deflation und globalen Unternehmenspleiten würde mich sehr interessieren, wie und wo man “gute” Immobilen finden kann, um z.B. o.g. Mietausfallrisiken zu minimieren. Insbesondere vor dem Hintergrund, dass viele Immobilenfonds stark in globalen Gewerbeimmobilien investiert sind.

Mfg

Heiko Z.