Was tun mit dem Geld? (7) ‒ Vermögenserhalt hat Priorität

Wohin man heute auch geht, man trifft glückliche Vermögensbesitzer und Vermögensverwalter. Einer der Letzteren hat mir gesagt, eigentlich müssten er und seine Kollegen Mario Draghi und dem Zentralbankrat zum Dank einige gute Flaschen Wein schicken. Erst März und die Jahresziele sind schon (über) erfüllt. Jetzt geht es nur noch darum sicherzustellen, dass diese auch bis zum Jahresende erhalten bleiben. Bloß keine Verluste werden viele denken.

Angesichts der „Alternativlosigkeit“ von Anlagen in Aktien und Immobilien und dem Versprechen der Notenbanken alles zu tun, damit die Party immer weitergeht, sind die Sorgen jedoch gering. Selbst wenn Warner, wie die Bank für Internationalen Zahlungsausgleich, recht haben sollten und es zu einer Korrektur der Vermögenspreise käme, so wäre dies doch eine wundervolle Gelegenheit, günstiger in die Märkte einzusteigen. Kann doch die Antwort der Notenbanken nur lauten: noch mehr Quantitative Easing! Aufwärts ohne Ende!

Wie bereits gezeigt, bedarf es bei dem aktuellen Bewertungsniveau gar keines Einbruchs an den Kapitalmärkten. Schon bei einer gemächlichen Annäherung an langfristige Bewertungsmaßstäbe sind nur noch magere Erträge zu erwarten. Natürlich kann es noch eine Weile mit den Bewertungen nach oben gehen, doch damit wächst nur das Risiko einer deutlichen Korrektur.

In einem Umfeld von Nullzins und geringen zu erwartenden strukturellen Renditen für alle Anlageklassen muss deshalb der Vermögenserhalt im Vordergrund stehen. Dies ist heute noch wichtiger als in den Boomjahren seit 1980. Steigen die Aktien mit Raten von sechs bis acht Prozent pro Jahr und werfen 10-jährige Staatsanleihen eine Rendite von fünf Prozent ab, sind Verluste ärgerlich, aber in überschaubarer Zeit wieder aufgeholt. Dauert es in einem normalen Kapitalmarktumfeld sechs Jahre, um einen Verlust von 30 Prozent wieder aufzuholen, so dauert es in einem Umfeld mit drei Prozent jährlichem Ertrag zwölf Jahre! Da wir aus verschiedenen, auf bto diskutierten Gründen davon ausgehen müssen, dass die derzeitige Phase geringer struktureller Kapitalerträge noch lange anhält, ist eine wesentliche Zielvorgabe der Geldanlage: Verluste beschränken!

Dies bedeutet nicht, dass man aus der Angst vor dem Tode Selbstmord begeht, seine Ersparnisse auf dem Konto liegen lässt, unter die Matratze steckt oder auf den Kopf haut. Im Gegenteil, es erfordert eine aktive Geldanlage, die die bisher dargelegten Grundsätze verinnerlicht:

- Keinen Tipps glauben.

- Mit Schulden vorsichtig umgehen.

- Sich nicht zeitlich begrenzen. Die Märkte können lange falsch liegen.

- Auf den Preis beim Einkauf achten.

- Selber denken.

- Wenig handeln.

Ziel der Geldanlage ist dabei ein globaler, kaufkraftbereinigter Vermögenserhalt plus x. Dabei muss x größer als null sein.

- Global, weil es nicht viel nutzt, in einer Währung reich zu sein, für die man sich im Ausland nichts kaufen kann. Es geht um die Sicherung des relativen Anteils am globalen Wohlstand. Dabei muss man die Wirkung der relativen Entwicklung der Wirtschaftsräume beachten. Während Europa, Japan und China vor einem unweigerlichen und erheblichen Rückgang der Erwerbsbevölkerung stehen, wächst diese in den USA noch etwas und in Asien, Südamerika und Afrika erheblich. Die Bevölkerungsentwicklung hat eine Wirkung auf das Preisniveau und die Vermögenspreise. Eine neue Studie der BIZ kommt zu dem Schluss, dass die Relation von Erwerbstätigen zu Nicht-Erwerbstätigen (Kinder, Rentner) die Inflationsrate beeinflusst. Relativ weniger Nicht-Erwerbstätige wirken dabei dämpfend auf den Preisanstieg und umgekehrt. Dies leuchtet ein. Arbeitskräftemangel bei der Versorgung einer immer älteren Gesellschaft dürfte sich, so es nicht zu deutlicher Zuwanderung und Automatisierung kommt, in steigenden Lohnkosten niederschlagen. Gegenläufig wirkt allerdings eine abnehmende Konsumneigung im Alter mit einer entsprechenden Nachfragedämpfung. Die Vermögenspreise werden anders beeinflusst. Ein deutlicher Rückgang der Bevölkerung führt zu weniger Nachfrage, was Unternehmen, die auf den Binnenmarkt ausgerichtet sind, zu Umsatz- und Ertragsrückgängen führt. Eine Entwicklung, die in Japan zu beobachten ist. Zugleich sinkt die Nachfrage nach Immobilien, sowohl für Gewerbe wie auch privat. Empirisch lässt sich zeigen, dass Vermögenspreise das höchste Niveau erlangen, wenn die Erwerbsbevölkerung den Zenit erreicht, um danach wieder zu fallen. Eine Entwicklung, die zurzeit durch die Geldpolitik verhindert wird. Zusammenfassend wäre das Szenario: steigende Vermögenspreise und rückläufige Inflation in den Ländern mit guter Demografie, rückläufige Vermögenspreise und steigende Inflation in den Ländern mit schrumpfender Bevölkerung.

- Kaufraftbereinigt dürfte selbsterklärend sein. Dabei ist anzustreben, dass die Kaufkraft nicht nur in der Heimatwährung erhalten bleibt, sondern idealerweise in einem globalen Währungskorb. Angesichts der geringen Inflationsraten ist der Euro in den letzten Monaten wertstabil geblieben. Betrachtet man die Wechselkursentwicklung, ist dies nicht der Fall. Eine deutliche Abwertung gegen den US-Dollar von über 30 Prozent in wenigen Monaten bedeutet nichts anderes als einen Verlust an globaler Kaufkraft. Nun mag man einwenden, dass dies, solange man im Euroraum bleibt, irrelevant ist. Ich denke aber, man sollte auch für sich persönlich eine größtmögliche Flexibilität bezüglich des Wohnsitzes erhalten. Diese wird durch eine Weichwährung erheblich eingeschränkt.

- Vermögenserhalt muss vor Rendite kommen, weil, wie gezeigt, ein etwaiger Verlust in dem Umfeld, in dem wir uns bewegen, auf Jahre hinaus nicht bereinigt werden kann.

- Plus x soll angestrebt werden, allerdings erst nachdem die anderen Ziele der Geldanlage erreicht wurden.

Diese Ziele lassen sich nur durch eine kostengünstige, diversifizierte Anlage des Geldes erreichen, wobei mein Zielportfolio aus fünf Anlageklassen in vier Regionen besteht:

- Qualitätsaktien: Unternehmen, die sich durch stabile Cashflows, moderate Verschuldung, stabile Geschäftsmodelle und Management-Kontinuität auszeichnen. Dies ist keine Abkehr von dem in früheren Beiträgen postulierten Value-Gedanken, sondern die konsequente Fortentwicklung.

- Anleihen: Anleihen solider Schuldner. Hier spielt der Regionalmix eine erhebliche Rolle.

- Liquidität: Cash ist eine eigene Assetklasse. Um entsprechend flexibel reagieren zu können, ist eine Mindestreserve unerlässlich. Dabei sind absehbare Beschränkungen für die Geldhaltung (Negativzins, Bargeldverbot, Kapitalverkehrskontrollen) in Europa und in den USA zu berücksichtigen. Ebenso die Gefahr von Bail-ins bei Bankenrestrukturierungen.

- Gold: Über Jahrtausende war Gold eine solide Möglichkeit für die Wahrung von Vermögen. Konnte man im alten Rom für den Gegenwert einer Unze Gold eine Toga kaufen, so entspricht es heute einem guten Anzug. Damit ist aber auch klar, dass Gold nicht am allgemeinen Wohlstandsgewinn teilnimmt. Es behält unter starken Schwankungen langfristig seinen Wert, erbringt aber keinen Zins. Gold ist eine Versicherung gegen Unfälle im Finanzsystem – die ja heute nicht unwahrscheinlich sind! Deshalb macht Gold auch nur physisch Sinn. Goldzertifikate sind Schulden – kein Gold!

- Immobilien: Gehören ebenfalls in ein Portfolio zum globalen Vermögenserhalt. Wichtig ist hier die regionale Aufteilung des Immobilienbesitzes. Keinesfalls darf man in nur einer Region gebunden sein, beispielsweise mit der selbst genutzten Immobilie und Zinsobjekten.

Diese fünf Anlageklassen sind auf drei Regionen aufzuteilen:

- Nordamerika

- Europa

- Asien/Rest of the World

Somit ergeben sich theoretisch 15 Investitionsfelder, wobei dies weniger komplex ist, als es auf den ersten Blick aussieht.

Bei Aktien gibt es bereits Offerten, die eine Auswahl an Qualitätsaktien aus dem globalen Angebot treffen. Dies kann über entsprechende Fonds, bei denen auf Qualität des Managements und Kosteneffizienz geachtet werden sollte, abgebildet werden. In der Praxis dürfte man diesen Bereich bereits mit zwei bis drei Fonds abbilden. Ähnliches gilt für den Bereich Anleihen.

Die Cashposition ist faktisch eine Allokation auf verschiedene Währungen in verschiedenen Jurisdiktionen. Es ist eine sehr realistische Annahme, dass es im Zuge der weiteren „Rettungsversuche“ des Euroraumes nicht nur zu einem Bargeldverbot kommt, sondern auch zu Kapitalverkehrsbeschränkungen. Deshalb sind Kontobeziehungen außerhalb des Euroraumes und Europas ein wichtiger Bestandteil des globalen Vermögenserhalts. Die Schweiz, die USA und Singapur sind mögliche Adressen für eine Bankverbindung außerhalb des Euroraumes und für eine entsprechende währungsmäßige Diversifikation.

Gold ist per Definition ein globales Anlagegut. Mit Blick auf potenzielle Beschränkungen des privaten Goldbesitzes gelten hier ähnliche Regeln wie mit Blick auf die Cashposition. Das Gold muss an verschiedenen Orten physisch gelagert werden. Auch hierfür gibt es im Markt eingeführte und professionelle Produkte.

Immobilien sind bei ordentlicher Bewertung schon heute ein wesentlicher und oftmals unterschätzter Vermögensbestandteil. Dabei überwiegen Investitionen in der Region, in der man ansässig ist. Folge ist ein erhebliches Klumpenrisiko mit Blick auf fundamentale Wertentwicklung (Demografie) und Besteuerung. Deshalb ist eine Beschränkung des Anteils an Immobilien und eine regionale Streuung unerlässlich. Da nicht jeder Investor über ausreichend finanzielle Mittel und die Expertise verfügt, bietet sich eine Investition in Immobilienfonds und Real Estate Investment Trusts (REITS) an. Diese existieren auch für die Schwellenländer.

Es empfiehlt sich eine Verteilung des Vermögens auf die Assetklassen und die Regionen. Dabei ist Gold als eine überregionale Assetklasse anzusehen. Einmal im Jahr ist eine Anpassung vorzunehmen, wo der Teil des Vermögens, der eine bessere Entwicklung gehabt hat, reduziert wird und die anderen Teile entsprechend aufgestockt werden.

Eine solche systematische Anlagepolitik hat bereits in der Vergangenheit stabile Erträge gebracht, bei gleichzeitiger Reduktion der Volatilität des Portfolios. Letzteres ist wichtig, weil man als Investor per Definition einen beschränkten Zeithorizont hat. Wenn man Geld braucht, so muss es auch verfügbar sein.

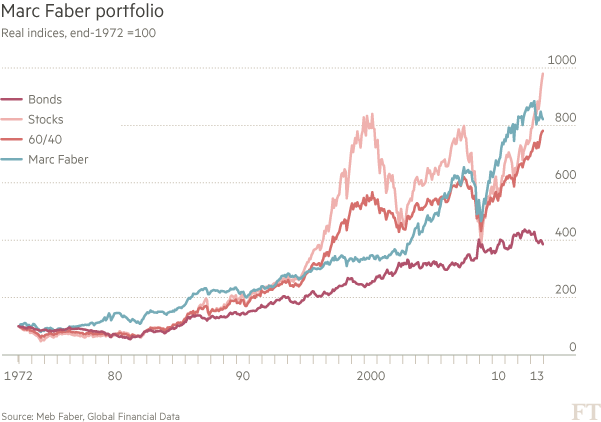

Eine aktuelle Analyse von Mebane Faber zeigt, dass diese Diversifikation in verschiedene Assetklassen tatsächlich den gewünschten Erfolg hat. In seiner Studie hat er die Performance von verschiedenen Standardallokationen für den Zeitraum von 1973 bis 2013 verglichen (allerdings nur mit den Daten des US-Marktes). Ein Zeitraum, der den Investoren einiges gebracht hat: hohe Inflation, Disinflation, Börsencrashs, mehrere Blasen, letztlich die Finanzkrise. Das Ergebnis:

- Das Standardportfolio mit einem Anteil Aktien von 60 und Anleihen von 40 Prozent hätte in dem Zeitraum einen realen Ertrag von 5,15 Prozent p. a. erbracht mit einem maximalen Verlust von 39,4 Prozent. Hätte man statt US-Aktien einen globalen Aktienindex genommen, wäre der Ertrag leicht höher gewesen (5,54 Prozent) und der maximale Verlust etwas geringer.

- Das „Permanent-Portfolio“ des Investors Harry Browne mit einem Anteil von jeweils 25 Prozent Aktien, Anleihen, Treasury Bills (das sind dreimonatige US-Staatsanleihen also faktisch Cash) und Gold hat in diesem Zeitraum 4,12 Prozent pro Jahr erbracht bei einem geringeren Maximalverlust von 23,6 Prozent.

- Das „All-Wetter-Portfolio“ von Bridgewater, soll sowohl bei steigender und fallender Inflation und wachsender und schrumpfender Wirtschaft funktionieren. Dieses besteht aus 30 Prozent Aktien, 15 Prozent 10-jährigen und 40 Prozent 30-jährigen US-Staatsanleihen und 16 Prozent Rohstoffen, davon die Hälfte Gold. (Dies ergibt in Summe mehr als 100, weil Bridgewater auch mit Leverage arbeitet.) Ertrag: 5,04 Prozent, maximaler Verlust: 28,7 Prozent.

- Das „Dr. Doom-Portfolio“ von Marc Faber: je 25 Prozent in Aktien, Anleihen, Gold und Immobilien. Ertrag: 5,26 Prozent, maximaler Verlust: ebenfalls 28,7 Prozent.

- Damit haben alle diese Portfolios über den Zeitraum von 40 Jahren nicht nur sehr ähnliche Erträge gebracht, sondern auch fast so viel wie der S&P 500, der es auf 5,71 Prozent brachte, allerdings bei deutlich höheren Schwankungen. Maximaler Verlust: 54 Prozent).

- Dabei weist Mebane Faber auch darauf hin, dass die Kosten der Geldanlage entscheidend für das Endergebnis sind. Selbst das beste Portfolio schneidet schon bei Kosten von zwei Prozent pro Jahr deutlich schlechter ab.

→ FT (Anmeldung erforderlich): Fees matter more than asset allocation, 4. März 2015

Mit Blick auf unsere gegenwärtige Situation der Überschuldung und der damit verbundenen erheblichen Risiken für Vermögen kann dies nur eine Indikation sein, weil es gute Gründe gibt, von der hier analysierten Gleichverteilung abzuweichen. Im Zeitraum von 1973 bis heute hatten wir eine für die Kapitalmärkte einmalige Konstellation: fallende Inflationsraten, kontinuierlich sinkende Zinsen und steigende Aktienbewertungen. Bei Null- und Negativzinsen ist eine Fortsetzung dieser Entwicklung für die Zukunft nicht zu erwarten. Im Gegenteil, die Unsicherheit des Eiszeitszenarios und der möglichen Lösungen für die Schuldenkrise macht es vielmehr wahrscheinlich, dass Zinsen wieder deutlich steigen. Auch bei den anderen Vermögenswerten müssen wir mit einer Wertkorrektur rechnen mit Blick auf die fundamentale Wirtschaftslage, die Rekordbewertung auf Rekordmargen.

Dies sollte zu einer entsprechenden regionalen Diversifizierung der Anlageklassen führen. Ich würde heute:

- regional diversifiziert Qualitätsaktien kaufen (nicht den Index, wie hier modelliert, da diese zu viele Werte enthalten, die ich mit Blick auf die wirtschaftliche Lage für zu teuer und riskant halte).

- den Schwerpunkt bei Anleihen in Währungen und Regionen legen, die solide Schuldner haben und wo die Verschuldung relativ tiefer ist.

- als Ansatz zum Management des Wechselkursrisikos Cash halten: Schweizer Franken, Norwegische Kronen, Singapur-Dollar, US-Dollar.

- in Gold investieren ‒ wie dargelegt.

- Geld in Immobilien mit Schwerpunkt auf Regionen mit guter demografischer Entwicklung anlegen, dabei allerdings Märkte wie Kanada und Australien meidend, gegeben die Überbewertung in diesen Märkten.

Eine solche breite Streuung sollte vor allen denkbaren Szenarien schützen, allerdings ist es sicherlich keine Garantie dafür, ohne Verluste durch die Bereinigung der Überschuldungssituation zu kommen. Das Risiko von Vermögenseinbußen durch Zahlungseinstellungen und Schuldenschnitte lässt sich durch sorgfältige Auswahl der Anlagen vermeiden – siehe Heta – aber nicht mit Sicherheit ausschließen. Kommt es zu chaotischen Abläufen durch Vertrauensverlust in den Finanzmärkten, zum Beispiel infolge von Pleiten, sind ebenfalls Verluste zu erwarten.

Selbst wenn es gelingen sollte, alle Untiefen zu umschiffen, muss man mit der Großen Koalition jener rechnen, die verloren haben. Besteuerung wird man nicht verhindern können – so man in den am meisten betroffenen Regionen wohnhaft bleibt.

Dennoch stehen die Chancen nicht schlecht, durch eine solche Strategie der Diversifikation einen guten Teil des Vermögens zu sichern und damit die Grundlage für einen Neustart zu haben. Dieses Portfolio erfüllt meine wichtigste Forderung aus dem Teil 1 dieser kleinen Serie: Es schafft potenziell beleihungsfähiges Eigenkapital.