Was tun mit dem Geld? (4) ‒ Im Einkauf liegt der Gewinn

Im Februar ist Irving Kahn, der wohl älteste professionelle Investor der Welt, im Alter von 109 Jahren gestorben. Bis zuletzt war er drei Tage pro Woche im Büro der von ihm mitgegründeten Investmentboutique Kahn Brothers Group, Inc., in der auch sein Sohn und sein Enkel arbeiten. In seinen 86 aktiven Jahren an der Wallstreet hat Kahn viele spektakuläre Entwicklungen erlebt: den Börsenkrach von 1929, bei dem er sein Anfangskapital verdoppelte, die große Depression, den Zweiten Weltkrieg, den Kalten Krieg, die boomenden 60er-Jahre mit den „Nifty-fifty“ (also 50 Aktien, die jeder haben musste, weil sie nur eine Richtung kannten: nach oben), den Crash von 1987 und natürlich auch die letzte Finanzkrise. Was liegt also näher, als Kahn nach seinen Erfahrungen und Lehren zu befragen? Glücklicherweise hat genau das der Telegraph noch im letzten August getan. Hier die Essenz aus 89 Jahren Investmenterfahrung.

→ The Telegraph:Irving Kahn, the world’s oldest investor, dies at 109, 26. Februar 2015

Es begann mit Kahns erster Spekulation: dem Leerverkauf von Aktien einer Bergbaufirma (Leerverkauf = Verkauf von Aktien, die man nicht besitzt, in der Hoffnung, dass der Preis für sie sinkt, um sie zu einem späteren Zeitpunkt billiger am Markt zurückzukaufen). Das Geld für diese Transaktion lieh ihm ein Verwandter, der sicher war, dass die Spekulation schiefgehen würde. Schließlich wäre es unmöglich, gegen einen Bullenmarkt zu wetten. Wenig später, im Crash von 1929, verdoppelte Kahn sein Geld und kam zur ersten wichtigen Schlussfolgerung: „Großer Enthusiasmus mit Blick auf eine Industrie oder ein spezielles Unternehmen ist typischerweise ein Zeichen für große Risiken.” Sicherlich würde er das auch mit Blick auf den ganzen Aktienmarkt so sehen.

Danach wandelte Kahn jedoch seinen Anlagestil. Statt auf fallende Kurse zu setzen, suchte er systematisch nach unterbewerteten Unternehmen. Zugleich vermied er es, mit geliehenem Geld zu arbeiten (siehe dazu auch Teil 2 dieser Serie). Auslöser für diesen Strategiewandel war seine Bekanntschaft mit Benjamin Graham, Professor an der Columbia University und Begründer des als „Value-Investing“ bekannten Ansatzes zur Kapitalanlage. “Value-Investing war der Blueprint für analytisches Investieren, im Gegensatz zur Spekulation”, fasst Kahn den Ansatz zusammen. Dabei wird der fundamentale Wert einer Aktie durch die Analyse von Finanzkennziffern wie dem Kurs-Gewinn-Verhältnis (KGV oder PE), dem Kurs-Buchwert-Verhältnis (KBV), der Dividendenrendite, dem Verschuldungsgrad und dem Gewinnwachstum ermittelt. Nur wenn der fundamentale Wert deutlich höher ist als der Preis, den man an der Börse dafür bezahlen muss, ist eine Investition angezeigt.

In der letzten Woche hatte ich eine entsprechende Gegenüberstellung für den S&P seit 1926 gezeigt. Value Investoren würden demzufolge den Markt nur kaufen, wenn die Kurse unterhalb des langfristigen Trends liegen. Kahn erinnert sich an die vielen guten Gelegenheiten in der tiefsten Börsenkrise des letzten Jahrhunderts: “Während der großen Depression konnte ich Aktien finden, die mit enormen Abschlägen gehandelt wurden. Von Ben Graham habe ich gelernt, dass man durch das Studium der Finanzkennziffern Aktien identifizieren konnte, die nur 50 Cent pro Dollar kosteten. Er nannte das die ‚Sicherheitsmarge‘ und das ist immer noch das beste Mittel zum Risikomanagement.”

Graham fasste seine Erkenntnisse im Buch Security Analysis zusammen, welches heute noch die Bibel für Value-Investoren ist. Berühmtester und wohl auch erfolgreichster Schüler Grahams ist übrigens Warren Buffett, der durch die konsequente Befolgung von Grahams Prinzipien immerhin zum zweitreichsten Amerikaner nach Bill Gates wurde.

Kahn hielt bis zuletzt an dieser Strategie fest. Nach jedem Einbruch hat er gezielt Aktien von Qualitätsunternehmen gekauft, die unter Wert gehandelt wurden. „Diese findet man immer, so man geduldig ist und wartet. Umgekehrt gibt es immer auch hervorragende Unternehmen, die zu teuer sind. Ein Value-Investor kauft diese nicht, obwohl sie sehr gut sind. Sie sind einfach zu teuer.“

Nun könnte man glauben, dass die Befolgung der Value-Strategie durch viele Marktteilnehmer dazu führt, dass es keine Abweichungen vom fundamentalen Wert mehr gibt. Dem ist aber nicht so. Geholfen hat dabei sicherlich die „Efficient Market Hypothesis“, also die Annahme, dass Kapitalmärkte zu jedem Zeitpunkt alle verfügbaren Informationen rational verarbeiten und es deshalb nicht zu einer falschen Preisbildung kommen kann. Warren Buffet soll in diesem Zusammenhang einmal gesagt haben, er würde liebend gern Lehrstühle finanzieren, die die „Efficient Market Hypothesis“ verbreiten, weil so mehr Chancen für Value-Investoren entstünden.

Ein weiterer Grund dürfte auch darin liegen, dass Indexfonds enorm an Popularität gewonnen haben. Dies aus zwei Gründen: So liegen die Gebühren deutlich unter den Kosten aktiv gemanagter Fonds, und Letzteren gelingt es nur selten, den Aktienmarkt zu schlagen. Die Folge dieser zunehmend am Index orientierten Investitionsstrategie ist naturgemäß ein Herdenverhalten. Kapital fließt in die von allen als positiv angesehenen Segmente und auch die aktiv gemanagten Fonds können sich diesem Trend nicht entziehen. Die meisten versuchen, durch eine gezielte, aber nicht zu große Abweichung vom Index bessere Ergebnisse zu erzielen. Nach Kosten gelingt dies nur den wenigsten. Das darf auch nicht überraschen, denn letztlich können alle aktiven Fonds in Summe nur so gut sein, wie der gesamte Markt. Zieht man dann noch Kosten ab, bleibt zwangsläufig eine Underperformance. Dies ist wohl auch der Grund, weshalb Warren Buffet seiner Frau empfohlen hat, nach seinem Tod das Geld im Vanguard Stock Market Tracker Fonds zu investieren.

Mit Blick auf die denkbaren Szenarien der weiteren wirtschaftlichen Entwicklung (im Teil 2 schon beschrieben) bin ich dennoch nicht von der Investition in Indexfonds überzeugt. Unter Kostengesichtspunkten sind diese bis zu einer bestimmten Vermögensgröße der effizienteste Weg, um einen Teil des Vermögens in Aktien anzulegen. Allerdings hat man dann auch in Werte investiert, die man mit Blick auf die weitere Entwicklung der Krise nicht haben möchte. Für mich sind dies unter anderem:

- Bestimmte Industrien wie Banken, Versicherungen und Luxuskonsumgüter, aber auch Fluggesellschaften (die Industrie verdient strukturell kein Geld).

- Bestimmte Länder: Krisenländer, in denen mit Veränderung von Kapitalverkehrsfreiheit und Besteuerung gerechnet werden muss.

- Unternehmen mit schwachem Geschäftsmodell, hoher Volatilität der Cashflows und hoher Verschuldung.

Ist das Vermögen groß genug, bietet sich eine Investition in einen aktiv gemanagten Fonds an, der einen globalen, kaufkraftbereinigten Vermögenserhalt anstrebt. Steht ein solches Instrument nicht zur Verfügung, sollte ernsthaft ein eigenes Portfolio zusammengestellt werden: eine Orientierung an den Grundsätzen Grahams, kombiniert mit einem Fokus auf robuste Industrien in sicheren Ländern, verbunden mit einem ausreichend langen Zeithorizont.

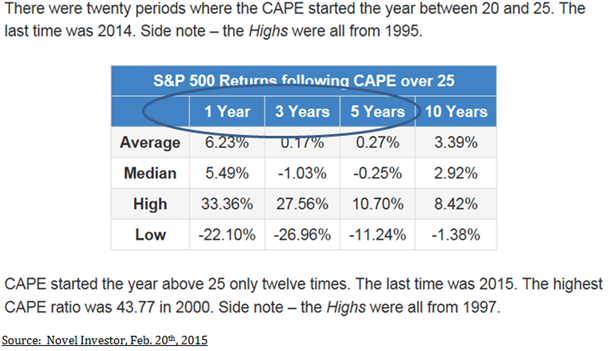

Das beste Konzept, um Erfolg bei der Geldanlage zu haben, ist also einfach: Billig kaufen und teuer verkaufen. Aufmerksame Leser werden bei dieser Erkenntnis auf den Beitrag der letzten Woche verweisen. Dort habe ich nämlich gezeigt, dass es allen fundamentalen Faktoren zum Trotz zu einer nachhaltigen Abweichung der am Finanzmarkt gezahlten Preise vom eigentlich gerechtfertigten Wert kommen kann. Es gibt also Zeitpunkte, wo es günstig ist zu kaufen – wie rückblickend im März 2009. Wobei die Aktien damals nur geringfügig unter dem fundamentalen Wert notierten, längst nicht so tief wie Anfang der 1980er-Jahre, als eine eklatante Unterbewertung vorlag (siehe dazu die Abbildung von letzter Woche). Umgekehrt gibt es Zeitpunkte, wo es sich weniger lohnt, zu kaufen und es vielmehr die Gefahr gibt, nur unterdurchschnittliche Erträge zu realisieren. Welche Wirkung die Bewertung, also der Preis, beim Einstieg auf die nachfolgende Rendite hat, zeigt diese kleine Tabelle mit Daten des US-Aktienmarktes:

Die Kenngröße CAPE habe ich bereits in der letzten Woche eingeführt. Sie misst die Bewertung des Aktienmarktes nicht mit aktuellen Gewinnen, sondern mit den rollierenden Gewinnen der Vergangenheit. Damit wird versucht, eine relative Über- oder Unterbewertung zu identifizieren. Zu Jahresbeginn 2015 lag das CAPE über 25. Dies war in der Vergangenheit nur 12-mal der Fall, der höchste Stand war Anfang 2000 mit einem CAPE von 43,77 (!). Die Tabelle zeigt die Rendite, die Kapitalanleger erzielt haben, die auf einem solchen Bewertungsniveau gekauft haben; im Durchschnitt („Average“) im Folgejahr noch 6,23 Prozent, über 10 Jahre jedoch nur 3,39 Prozent. Im Median, der nicht so stark vom besten Jahr 1997 („High“) verzerrt ist, lag die Rendite bei 2,92 Prozent und im schlechtesten Jahr („Low“) bei -1,38 Prozent.

Wer teuer kauft, riskiert einen starken Einbruch und erzielt selbst auf einen Horizont von zehn Jahren keine Rendite – schon gar nicht, wenn man die gleichzeitig fortschreitende Inflation berücksichtigt. Dies sollten alle jene im Hinterkopf haben, die angesichts der ungebremsten Liquiditätsflut der Notenbanken davon ausgehen, dass Aktien nicht mehr fallen. Dies mag sein – auch wenn ich es für unwahrscheinlich halte – bedeutet im Umkehrschluss jedoch nicht, dass die Investition sich gut verzinst.

Schon im August war Kahn mit Blick auf die Bewertung des US-Aktienmarktes skeptisch: „Ich will den Markt nicht belehren, aber ich kann sagen, dass mein Sohn und ich nur wenige Fälle von Value im heutigen Umfeld finden. Das ist normalerweise ein Zeichen für weitverbreitete Spekulation. Aber ich weiß nicht, wann die Stimmung kippt. Jene, die kurzfristig und auf Kredit spekuliert haben, werden empfindliche Verluste erleiden.“

Da es allerdings, wie in der letzten Woche gezeigt, zu lang andauernden Phasen der Fehlbewertung kommen kann, setzt dies eine entsprechende Disziplin bei der Geldanlage voraus. Man muss die Nerven haben zu kaufen, wenn sich keiner traut zuzugreifen und es umgekehrt ertragen, zuzusehen, wie andere Gewinne machen und man selber wie ein Trottel dasteht, der die große Party verpasst. Gerade wir Deutschen neigen dazu, erst sehr spät auf den Börsenzug aufzuspringen und diesen dann eher im Abschwung zu begleiten.

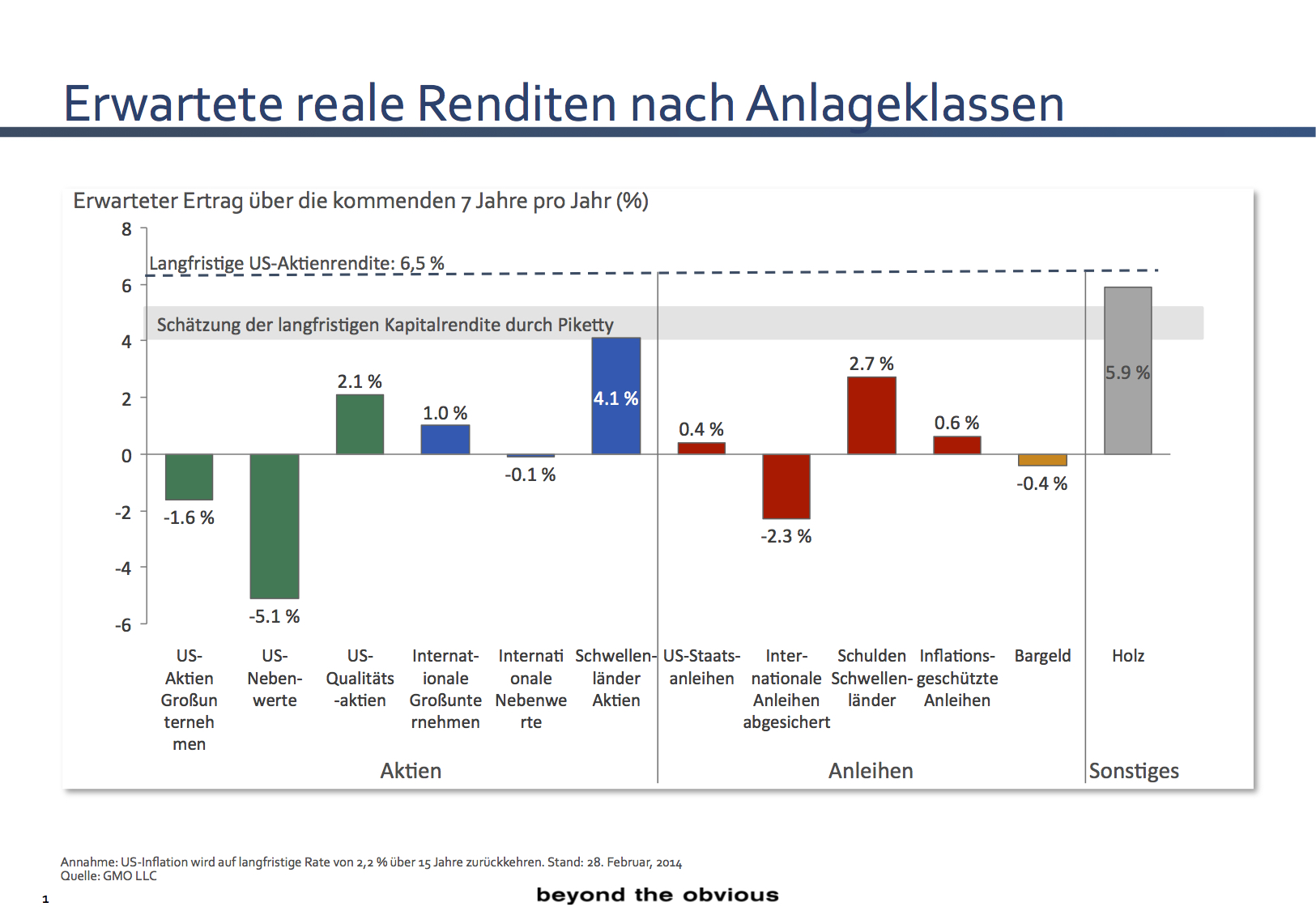

Die Notenbankpolitik seit 2009 hat nicht nur bei Aktien zu sehr hohen Kursen und damit voraussichtlich geringen Renditen geführt, sondern auch in allen anderen Anlageklassen. In Deutschland steigen die Immobilienpreise, Kunst feiert neue Auktionsrekorde und auch die Anleihenmärkte boomen. Alles Folge einer Politik, die versucht, mit einem Vermögenseffekt eine Konjunkturbelebung zu erzielen. Dass dies nicht funktioniert, habe ich bereits an anderer Stelle gezeigt. Unmittelbare Folge ist jedoch, dass die zu erwartenden Renditen von Kapitalanlagen deutlich geringer sind, als wir sie in den vergangenen – dank Schuldenboom verzerrten – Jahren erlebt haben. Der angesehene Bostoner Vermögensmanager GMO macht jedes Jahr Vorhersagen bezüglich der zu erwartenden Rendite verschiedener Vermögenswerte basierend auf einer Analyse des fundamentalen Wertes – gerade auch mit Blick auf langfristige Trends – und der derzeitigen Preise. Zurzeit sieht die Zukunft so aus:

Offensichtlich sind aufgrund der schon stark gestiegenen Bewertungen keine großartigen Renditen für die kommenden Jahre zu erwarten, egal, in welche Asset-Klasse man investiert. Zum einen ist dies der Geldpolitik der letzten Jahre geschuldet, zum anderen passt es auch zu dem bereits dargelegten Szenario „Eiszeit“. In einem Umfeld mit langfristig geringem Wachstum, deflationären Tendenzen und Deleveraging-Druck kann man keine Kapitalrenditen erwarten wie in den Jahrzehnten zuvor.

Zum Vermögenserhalt wird man mit Blick auf die gegebenen Risiken alternativer Entwicklung (Inflation, Pleiten, Besteuerung) nicht umhinkommen, trotz der hohen Bewertung in den Märkten aktiv zu bleiben. Zudem sollte man sich daran erinnern, das Cash ebenfalls eine Asset-Klasse ist. Vordergründig mag der garantierte Verlust durch Inflation oder gar Negativzins abschreckend wirken. Doch verglichen mit den Verlusten bei einer deutlichen Korrektur im Aktienmarkt sind diese Kosten gering.

Fazit: Jene, die bereits investiert haben, sollten angesichts der Bewertungsniveaus und der Unsicherheit bezüglich des weiteren Verlaufs (Inflation ist nicht garantiert!) ihr Cash-Polster erhöhen. Jene, die bisher nur auf Cash gesetzt haben, sollten jetzt nicht hinterherrennen, aber durchaus mit einem Zeithorizont von Jahrzehnten auf ausgewählte Qualitätswerte setzen und das in vollem Bewusstsein, dass es nur selten den optimalen Einstiegspunkt gibt.