„Will emerging economies cause global ‘quantitative tightening’?“

Letzte Woche habe ich an dieser Stelle vor dem Margin Call für die Weltwirtschaft gewarnt. Nun hat die Fed ihn zwar vordergründig verschoben. Doch das ist ja alles nur Theater. In Wahrheit kommt der Margin Call aus der Verschuldung selbst heraus, weil der Grenznutzen abnehmend ist – aber das stand ja schon in dem genannten Beitrag. Oder kommt er nun doch aus den Schwellenländern? Gavyn Davies von der FT schaut etwas genauer hin:

- Zwar deutet sich eine Verknappung aus den USA an, aber weltweite Investoren haben sich Dank EZB und BoJ sicher gefühlt. Die Liquiditätsschwemme drohte, nicht zu enden.

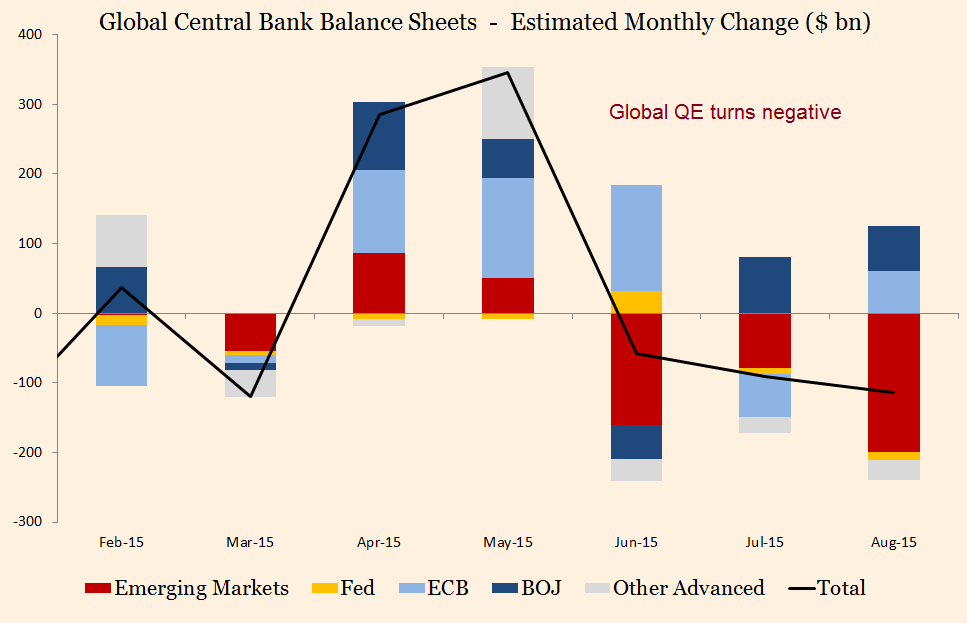

- Doch in den letzten Monaten hat sich etwas geändert. Eine deutliche Kapitalflucht aus den Schwellenländern hat dazu geführt, dass die dortigen Notenbanken im großen Stil Anleihen der Industrieländer verkaufen mussten (um ihre eigene Währung zu verteidigen) und damit die Wirkung der noch laufenden QE-Programme überkompensierten. Das sieht man sehr schön an diesem Chart (Quelle FT):

- Obwohl die EZB und die BoJ noch pro Monat rund für umgerechnet 130 Milliarden US-Dollar Wertpapiere aufkaufen, sind die Reserven der Schwellenländer in den letzten drei Monaten um 450 Milliarden gesunken, alleine China hat 170 Milliarden verkauft. Damit blieb nichts mehr von QE übrig.

- Niemand kann mit Bestimmtheit sagen, ob diese Verkäufe den Zinsanstieg und die Turbulenzen an den Börsen in den letzten Wochen ausgelöst haben. Von der Hand zu weisen ist es allerdings nicht.

- Die bereits angesprochene Studie der Deutschen Bank schätzt, dass die Schwellenländer bis zu 1.500 Milliarden an Reserven abbauen könnten – was bedeutet, dass es eine erhebliche Verknappung gibt. Einen Margin Call.

- Stimmt das, so wird die Bilanzsumme der Notenbanken im kommenden Jahr relativ zum BIP nicht mehr wachsen. Der tiefste Wert seit 2006:

- Wenn es stimmt, dass QE das Verhalten von Investoren direkt beeinflusst hat, sie also mehr Risiken eingegangen sind, dann droht nun das genaue Gegenteil.