Tom Mayer: “Eurobruchstelle Italien”

Tom Mayer ist bekanntlich mit seinen Analysen einer der besten seines Fachs. Nun kommt auch er zu dem Schluss, dass Italien die “Soll-Bruchstelle” des Euro sei. Die Argumente sind so klar wie einleuchtend!

- “Die Einschätzung gewinnt an Gewicht, dass die EWU langfristig nicht überleben wird. Eine gefährliche Bruchstelle für den Euro liegt in den unüberbrückbaren Gegensätzen zwischen Deutschland und Italien.” – bto: Naja, ich würde sagen, dass Frankreich und Deutschland auch eher andere Interessen und Sichtweisen haben. Mayer sieht das nicht so, trotz des Zulaufs für den Front National.

- Für Deutschland war und ist die Einhaltung vereinbarter Regeln die grundlegende Bedingung für die Teilnahme an der Währungsunion. Italien ist aber wirtschaftlich und politisch unfähig, sich an die wesentlich von deutschen Vorstellungen geprägten Regeln zu halten.” – bto: Dabei verlieren wir zusätzlich durch den Brexit einen Verbündeten, obwohl der gar nicht im Euro ist.

- Um den Euro zu erhalten, müsste Deutschland auf feste Regeln für die EWU verzichten und bereit sein, die Geldverfassung den jeweiligen Bedürfnissen in Bedrängnis geratener EWU-Mitglieder anzupassen. Alternativ müsste sich Italien ‚neu erfinden‘ und künftig in der Lage sein, erfolgreich in einem regelbestimmten Euroraum wirtschaften zu können. Weder das eine noch das andere ist wahrscheinlich.” – bto: Ich muss gestehen, dass ich mir von der deutschen Regierung durchaus vorstellen kann, dass sie doch den italienischen Weg wählt, vor allem, wenn wir eine rot-rot-grüne Variante bekommen sollten.

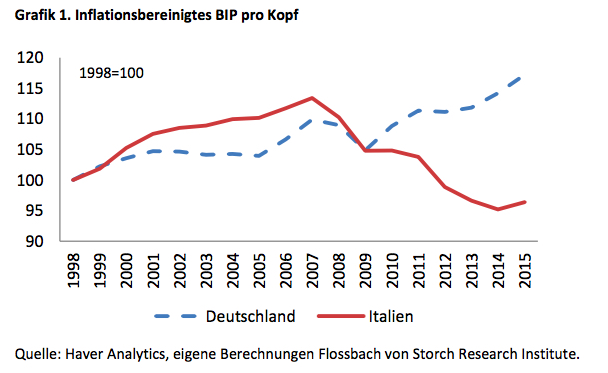

- Zunächst stellt Mayer fest, dass es den Italienern real pro Kopf schlechter ergeht als den Deutschen. Ihr Wohlstand hat sich seit Einführung des Euro weniger gut entwickelt:

Quelle: Flossbach von Storch Institut

- Bei der Abbildung ist natürlich interessant, a) dass wir in Deutschland bis 2005 unter dem Euro gelitten haben (weshalb er eben auch für uns nicht vorteilhaft ist, wie in „Zehn Gründe, warum wir die Verlierer des Euro sind“) und b) Italien in den ersten Jahren noch einen kleinen Aufschwung hatte, nun aber unter dem Niveau von 1998 liegt. Damit ist das Wohlstandsversprechen des Euro nicht erfüllt. Mayer: “In keinem anderen Industrieland war die Entwicklung so schlecht wie in Italien.”

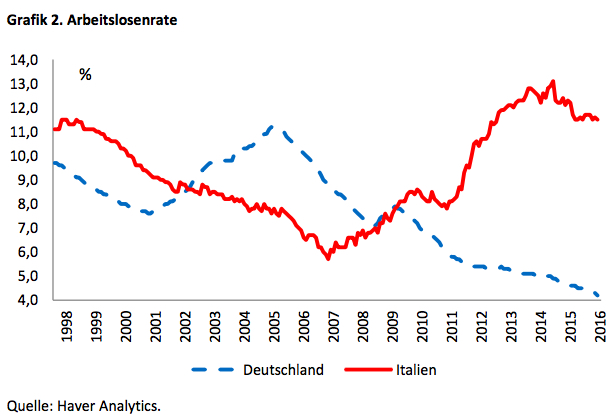

- Wirklich schlimm ist die Entwicklung der “gesamten (harmonisierten) Arbeitslosenrate” wie diese Darstellungen zeigen:

Quelle: Flossbach von Storch Institut

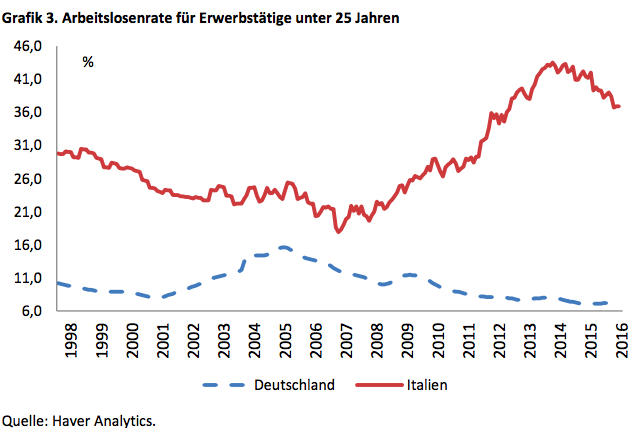

- Vor allem die Daten zur Jugendarbeitslosigkeit sind verheerend:

Quelle: Flossbach von Storch Institut

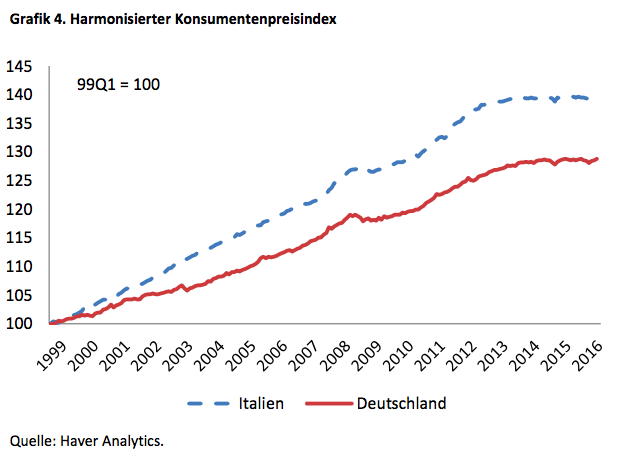

- Angesichts der schwachen wirtschaftlichen Entwicklung hätte man, so Mayer, mit einer geringeren Inflation in Italien rechnen können. Doch dem war nicht so. Die Konsumentenpreise sind deutlich stärker gestiegen als in Deutschland und aus eigener Erfahrung weiß ich, dass es keineswegs billig ist, dort Urlaub zu machen:

Quelle: Flossbach von Storch Institut

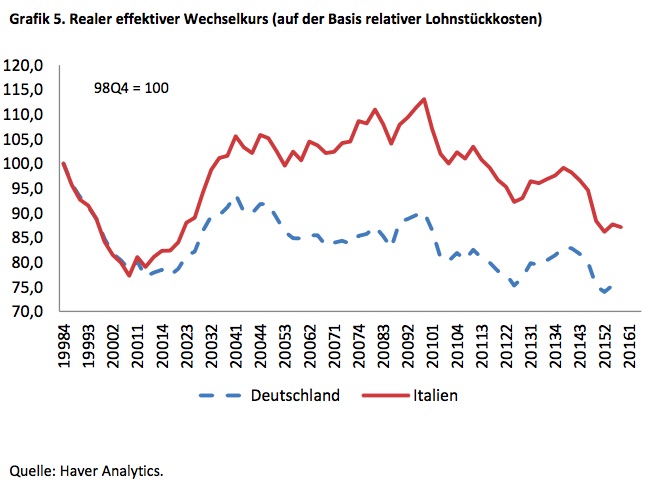

- Nicht nur, dass dieser Preisanstieg den realen Wohlstand mindert, er unterminiert auch die Wettbewerbsfähigkeit des Landes. Nur wenn das Produktivitätswachstum hoch ist, könnte man sich steigende Löhne in diesem Umfang leisten. So hat sich der reale Wechselkurs Italiens deutlich schlechter entwickelt als der deutsche:

Quelle: Flossbach von Storch Institut

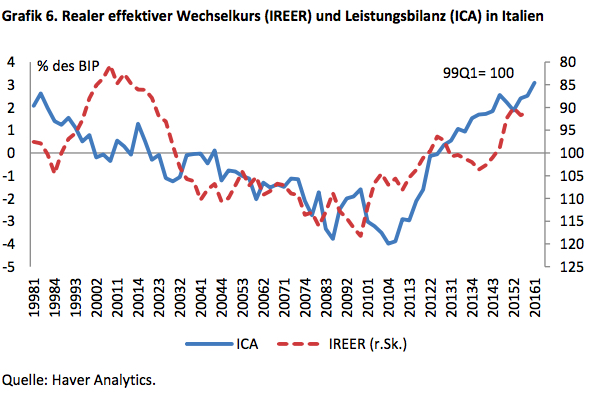

- Dazu ist allerdings aus meiner Sicht Einiges anzumerken. So sehen wir die deutliche Abwertung Deutschlands. Das ist der Punkt der von den Kritikern aus dem In- und Ausland und auch auf diesen Seiten immer sehr moniert wird. Wir sind nicht nur besser geworden, sondern vor allem billiger. Damit kann man auch bei geringeren Produktivitätszuwächsen – und die waren auch hier seit Einführung des Euro geringer – Marktanteile gewinnen, vor allem, wenn die anderen weniger gut die Kosten im Griff haben. Dies war in Italien der Fall. Obwohl die “interne Abwertung” seit 2010 begonnen hat, liegen die Kosten relativ zu 1998 immer noch über den deutschen. Mayer zeigt dann noch die – naheliegende – Korrelation von realem, effektivem Wechselkurs und dem Außenhandel:

Quelle: Flossbach von Storch Institut

- Man sieht sehr schön, dass die Abwertung seit 2010 (Achtung: Skala ist invertiert!) auch eine Verbesserung der Leistungsbilanz gebracht hat. Aber einen Boom facht man damit nicht an. Die Binnennachfrage leidet naturgemäß und der Außenhandel kann das nicht kompensieren. So bleibt Italien in einer deflationären Falle, in der die Schulden nicht unter Kontrolle zu bringen sind. Auch dies hier immer wieder erläutert.

- Doch nicht nur die Staatsschulden sind damit außer Kontrolle, sondern auch die privaten Schuldner haben immer mehr Probleme, ihren Verbindlichkeiten nachzukommen. Deshalb der hier diskutierte Bestand an faulen Schulden und der Bedarf italienischer Banken nach “fresh money”: → Die italienische Bankenkrise auf einen Blick.

- Dies hat, und das ist der entscheidende Beitrag dieser Analyse – eine Kapitalflucht aus dem italienischen Bankensystem zur Folge, wie Mayer zeigt. Es ist auch nicht überraschend. Die italienischen Privathaushalte haben doch nicht zufällig so viele Bankanleihen gekauft. Diese wurden ihnen mit Steuervergünstigungen und aggressivem Marketing schmackhaft gemacht, weil schon seit langer Zeit keine Profis mehr einsteigen (mit Blick auf die Heta-Krise in Österreich bin ich mir da allerdings nicht so sicher. → Was tun mit dem Geld? (5) ‒ Selber denken.)

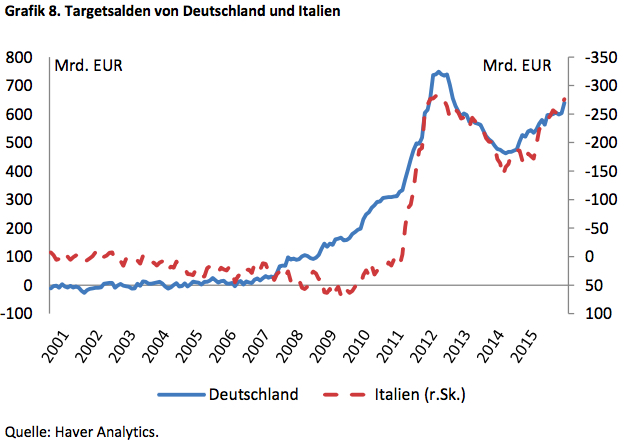

- Mayer zeigt zunächst die Entwicklung der Target2-Salden, die wieder das Niveau zum Höhepunkt der Krise erreicht haben. Auch hier die Skala Italiens invertiert, also ein Defizit und keine Forderung wie bei uns:

Quelle: Flossbach von Storch Institut

- Danach zerlegt Mayer die Entwicklung der Zahlungsverkehrsströme, um zu der darunterliegenden Entwicklung zu kommen. Dabei ist interessant, dass die sogenannte Grundbilanz, also die Summe aus Leistungsbilanz, Direktinvestitionen und Portfolioinvestitionen sich sehr positiv entwickelt. Zum einen hat Italien einen Leistungsbilanzüberschuss (wie oben gesehen), zum anderen scheint Kapital in das Land zu fließen. Dass die Target2-Schulden dennoch wachsen, ist für Mayer ein Zeichen, dass “hohe Abflüsse aus dem Bankensystem” stattfinden:

Quelle: Flossbach von Storch Institut

- Damit verlagert sich das Risiko von den italienischen Anlegern, die ihr Geld in das Ausland überweisen, zum europäischen Steuerzahler, der die Banken dann retten muss bzw. konkreter zur Bundesbank, die im Falle eines Austritts Italiens diese Forderungen wohl abschreiben müsste, schließt Mayer.

- Er diskutiert dann die Probleme der Sanierung der Banken und die unterschiedlichen Positionen: Italien will bekanntlich die Sparer schonen, die EU und vor allem Deutschland die neu geschaffenen Bail-in-Regeln durchsetzen. Sollte es zu einem – erneuten – Aufweichen der Regeln kommen, sieht Mayer politischen Sprengstoff in Deutschland, weil das Geldsystem immer mehr aufgeweicht würde und die Kosten auf den deutschen Steuerzahler zukämen. Ich sehe das übrigens anders. Die Deutschen merken doch gar nicht, was da passiert. Sonst hätten sie den Druck auf die Regierung schon vor Jahren erhöht. Eine reine Euro-Kritik-Partei wäre unter einem Prozent in den Umfragen.

- Mayers Fazit in meinen Worten: Die EWU hat keine Chance, wenn Deutschland oder Italien austritt. Entweder Italien tritt aus nach einem Referendum wie in Großbritannien oder aber der EZB gelingt die gewünschte deutliche Inflationierung, was dann einen deutschen Austritt zur Folge hätte. Ich persönlich denke, selbst dann, bleiben wir dabei. Der Wunsch im europäischen Projekt aufzugehen, wird immer stärker bleiben, als jener, unseren Wohlstand zu erhalten.

→ Flossbach von Storch Research Institut: “Eurobruchstelle Italien”, 13. Juli 2016