Tom Mayer: “Eurobruchstelle Italien”

Tom Mayer ist bekanntlich mit seinen Analysen einer der besten seines Fachs. Nun kommt auch er zu dem Schluss, dass Italien die “Soll-Bruchstelle” des Euro sei. Die Argumente sind so klar wie einleuchtend!

- “Die Einschätzung gewinnt an Gewicht, dass die EWU langfristig nicht überleben wird. Eine gefährliche Bruchstelle für den Euro liegt in den unüberbrückbaren Gegensätzen zwischen Deutschland und Italien.” – bto: Naja, ich würde sagen, dass Frankreich und Deutschland auch eher andere Interessen und Sichtweisen haben. Mayer sieht das nicht so, trotz des Zulaufs für den Front National.

- Für Deutschland war und ist die Einhaltung vereinbarter Regeln die grundlegende Bedingung für die Teilnahme an der Währungsunion. Italien ist aber wirtschaftlich und politisch unfähig, sich an die wesentlich von deutschen Vorstellungen geprägten Regeln zu halten.” – bto: Dabei verlieren wir zusätzlich durch den Brexit einen Verbündeten, obwohl der gar nicht im Euro ist.

- Um den Euro zu erhalten, müsste Deutschland auf feste Regeln für die EWU verzichten und bereit sein, die Geldverfassung den jeweiligen Bedürfnissen in Bedrängnis geratener EWU-Mitglieder anzupassen. Alternativ müsste sich Italien ‚neu erfinden‘ und künftig in der Lage sein, erfolgreich in einem regelbestimmten Euroraum wirtschaften zu können. Weder das eine noch das andere ist wahrscheinlich.” – bto: Ich muss gestehen, dass ich mir von der deutschen Regierung durchaus vorstellen kann, dass sie doch den italienischen Weg wählt, vor allem, wenn wir eine rot-rot-grüne Variante bekommen sollten.

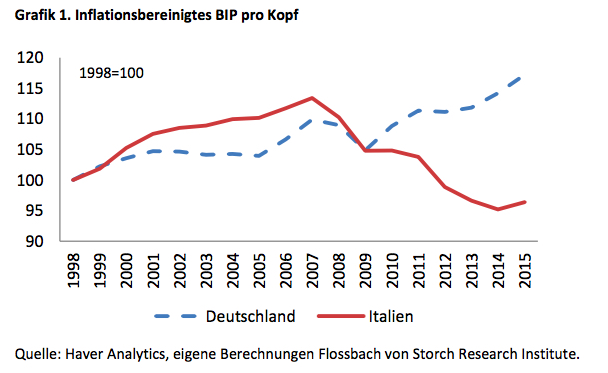

- Zunächst stellt Mayer fest, dass es den Italienern real pro Kopf schlechter ergeht als den Deutschen. Ihr Wohlstand hat sich seit Einführung des Euro weniger gut entwickelt:

Quelle: Flossbach von Storch Institut

- Bei der Abbildung ist natürlich interessant, a) dass wir in Deutschland bis 2005 unter dem Euro gelitten haben (weshalb er eben auch für uns nicht vorteilhaft ist, wie in „Zehn Gründe, warum wir die Verlierer des Euro sind“) und b) Italien in den ersten Jahren noch einen kleinen Aufschwung hatte, nun aber unter dem Niveau von 1998 liegt. Damit ist das Wohlstandsversprechen des Euro nicht erfüllt. Mayer: “In keinem anderen Industrieland war die Entwicklung so schlecht wie in Italien.”

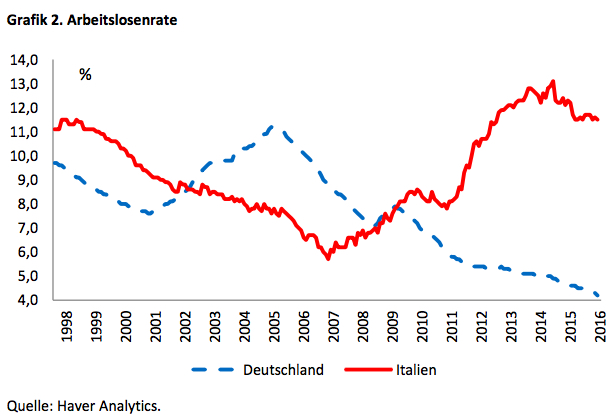

- Wirklich schlimm ist die Entwicklung der “gesamten (harmonisierten) Arbeitslosenrate” wie diese Darstellungen zeigen:

Quelle: Flossbach von Storch Institut

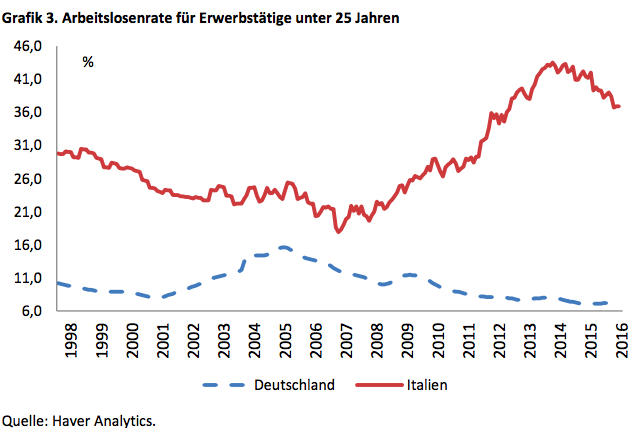

- Vor allem die Daten zur Jugendarbeitslosigkeit sind verheerend:

Quelle: Flossbach von Storch Institut

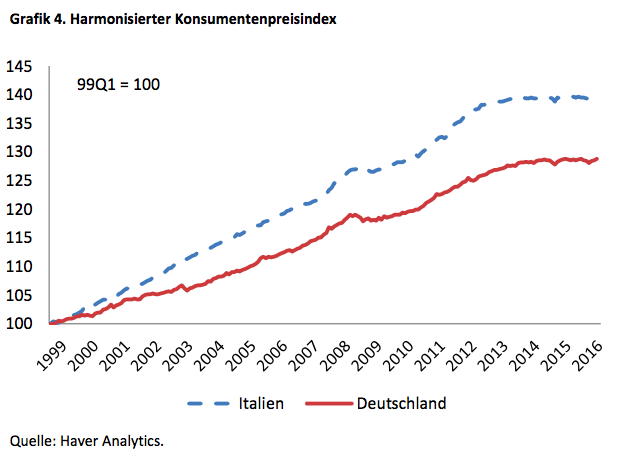

- Angesichts der schwachen wirtschaftlichen Entwicklung hätte man, so Mayer, mit einer geringeren Inflation in Italien rechnen können. Doch dem war nicht so. Die Konsumentenpreise sind deutlich stärker gestiegen als in Deutschland und aus eigener Erfahrung weiß ich, dass es keineswegs billig ist, dort Urlaub zu machen:

Quelle: Flossbach von Storch Institut

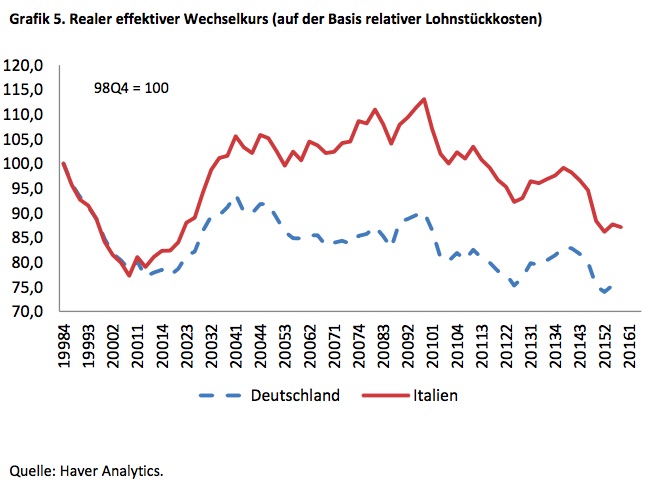

- Nicht nur, dass dieser Preisanstieg den realen Wohlstand mindert, er unterminiert auch die Wettbewerbsfähigkeit des Landes. Nur wenn das Produktivitätswachstum hoch ist, könnte man sich steigende Löhne in diesem Umfang leisten. So hat sich der reale Wechselkurs Italiens deutlich schlechter entwickelt als der deutsche:

Quelle: Flossbach von Storch Institut

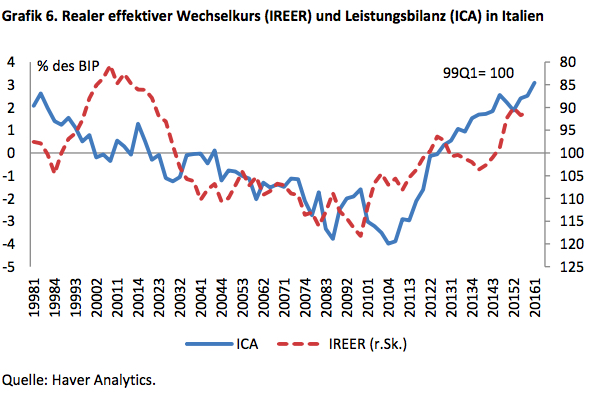

- Dazu ist allerdings aus meiner Sicht Einiges anzumerken. So sehen wir die deutliche Abwertung Deutschlands. Das ist der Punkt der von den Kritikern aus dem In- und Ausland und auch auf diesen Seiten immer sehr moniert wird. Wir sind nicht nur besser geworden, sondern vor allem billiger. Damit kann man auch bei geringeren Produktivitätszuwächsen – und die waren auch hier seit Einführung des Euro geringer – Marktanteile gewinnen, vor allem, wenn die anderen weniger gut die Kosten im Griff haben. Dies war in Italien der Fall. Obwohl die “interne Abwertung” seit 2010 begonnen hat, liegen die Kosten relativ zu 1998 immer noch über den deutschen. Mayer zeigt dann noch die – naheliegende – Korrelation von realem, effektivem Wechselkurs und dem Außenhandel:

Quelle: Flossbach von Storch Institut

- Man sieht sehr schön, dass die Abwertung seit 2010 (Achtung: Skala ist invertiert!) auch eine Verbesserung der Leistungsbilanz gebracht hat. Aber einen Boom facht man damit nicht an. Die Binnennachfrage leidet naturgemäß und der Außenhandel kann das nicht kompensieren. So bleibt Italien in einer deflationären Falle, in der die Schulden nicht unter Kontrolle zu bringen sind. Auch dies hier immer wieder erläutert.

- Doch nicht nur die Staatsschulden sind damit außer Kontrolle, sondern auch die privaten Schuldner haben immer mehr Probleme, ihren Verbindlichkeiten nachzukommen. Deshalb der hier diskutierte Bestand an faulen Schulden und der Bedarf italienischer Banken nach “fresh money”: → Die italienische Bankenkrise auf einen Blick.

- Dies hat, und das ist der entscheidende Beitrag dieser Analyse – eine Kapitalflucht aus dem italienischen Bankensystem zur Folge, wie Mayer zeigt. Es ist auch nicht überraschend. Die italienischen Privathaushalte haben doch nicht zufällig so viele Bankanleihen gekauft. Diese wurden ihnen mit Steuervergünstigungen und aggressivem Marketing schmackhaft gemacht, weil schon seit langer Zeit keine Profis mehr einsteigen (mit Blick auf die Heta-Krise in Österreich bin ich mir da allerdings nicht so sicher. → Was tun mit dem Geld? (5) ‒ Selber denken.)

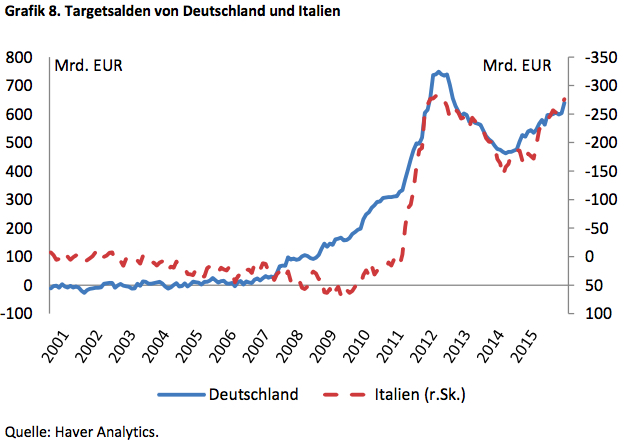

- Mayer zeigt zunächst die Entwicklung der Target2-Salden, die wieder das Niveau zum Höhepunkt der Krise erreicht haben. Auch hier die Skala Italiens invertiert, also ein Defizit und keine Forderung wie bei uns:

Quelle: Flossbach von Storch Institut

- Danach zerlegt Mayer die Entwicklung der Zahlungsverkehrsströme, um zu der darunterliegenden Entwicklung zu kommen. Dabei ist interessant, dass die sogenannte Grundbilanz, also die Summe aus Leistungsbilanz, Direktinvestitionen und Portfolioinvestitionen sich sehr positiv entwickelt. Zum einen hat Italien einen Leistungsbilanzüberschuss (wie oben gesehen), zum anderen scheint Kapital in das Land zu fließen. Dass die Target2-Schulden dennoch wachsen, ist für Mayer ein Zeichen, dass “hohe Abflüsse aus dem Bankensystem” stattfinden:

Quelle: Flossbach von Storch Institut

- Damit verlagert sich das Risiko von den italienischen Anlegern, die ihr Geld in das Ausland überweisen, zum europäischen Steuerzahler, der die Banken dann retten muss bzw. konkreter zur Bundesbank, die im Falle eines Austritts Italiens diese Forderungen wohl abschreiben müsste, schließt Mayer.

- Er diskutiert dann die Probleme der Sanierung der Banken und die unterschiedlichen Positionen: Italien will bekanntlich die Sparer schonen, die EU und vor allem Deutschland die neu geschaffenen Bail-in-Regeln durchsetzen. Sollte es zu einem – erneuten – Aufweichen der Regeln kommen, sieht Mayer politischen Sprengstoff in Deutschland, weil das Geldsystem immer mehr aufgeweicht würde und die Kosten auf den deutschen Steuerzahler zukämen. Ich sehe das übrigens anders. Die Deutschen merken doch gar nicht, was da passiert. Sonst hätten sie den Druck auf die Regierung schon vor Jahren erhöht. Eine reine Euro-Kritik-Partei wäre unter einem Prozent in den Umfragen.

- Mayers Fazit in meinen Worten: Die EWU hat keine Chance, wenn Deutschland oder Italien austritt. Entweder Italien tritt aus nach einem Referendum wie in Großbritannien oder aber der EZB gelingt die gewünschte deutliche Inflationierung, was dann einen deutschen Austritt zur Folge hätte. Ich persönlich denke, selbst dann, bleiben wir dabei. Der Wunsch im europäischen Projekt aufzugehen, wird immer stärker bleiben, als jener, unseren Wohlstand zu erhalten.

→ Flossbach von Storch Research Institut: “Eurobruchstelle Italien”, 13. Juli 2016

Was ich nicht verstehe:

Wenn alle wissen, dass die Verschuldungsorgien nicht gut enden können: wieso beteiligt sich Deutschland nicht deutlich stärker daran und verschuldet sich auch hemmungslos und “kauft” hierfür Werte?

Wenn dann der € crasht hätten wir wenigstens z.B. eine gute Infrastruktur, ein solideres Bildungssystem, eine modernisierte Industrie, Gold etc.

“If you can’t beat ’em, join ‘ em”

Die Frage wurde hier wohl schon mal aufgeworfen, aber nicht durchdiskutiert.

Übrigens herzlichen Glückwunsch zu diesem blog, Herr Stelter, und auch Danke für die ( überwiegend) wohltuend sachlichen Diskussionen hier.

Sehe ich genauso. Es ist Irrsinn zu sparen, wenn alle anderen Vollgas geben, Noch dümmer ist es, den anderen seine Ersparnisse zu leihen. Denn dann haben die gute Infrastruktur, nicht wir. Siehe: Der Irrsinn der Doppelnull auf diesen Seiten.

Man sollte schon etwas differenzieren:

Das eine ist:

Sparen oder nicht zu sparen, d. h. Konsumverzicht oder nicht Konsumverzicht

Das andere ist:

Wenn man spart, wie man spart, d. h. was man mit dem Erspartem tut.

Man kann es als Guthaben auf der Bank halten oder es jemanden leihen – in beiden Fällen ist man Gläubiger – oder investiert es, was einem zum Eigentümer an Sachwerten macht.

Die Gläubigerposition führt zu Enteignung bei einem Crash des Euro; die Eigentümerposition vermutlich zu zeitweisen Wertverlusten bei einem Crash. Dieser ändert aber nichts an der Eigentümerposition.

Noch etwas anderes ist es, sich vermehrt zu verschulden.

Das ist nicht ohne Risiko – weder für den Staat noch für private Wirtschaftssubjekte, selbst wenn die Verschuldung für Investitionen erfolgt und angesichts des Zinsniveaus praktisch nichts kostet.

BEVOR sich der Crash ereignet, können Schocks auftreten, die man möglicherweise nur mit Verschuldungsspielräumen meistern kann. Wenn man die nicht hat, kann es eng werden – für Staaten ebenso wie die privaten Wirtschaftssubjekte. Ich würde jedenfalls nicht darauf setzen, dass die Notenbank das immer regelt.

BEIM Crash kommt es auf die Bonität an. Wer zu hoch verschuldet ist, mag seine Schulden loswerden, hat damit aber nicht automatisch die Bonität, um beim Neustart vorn mit dabei zu sein.

Gilt auch für Staaten: Die Südstaatler mögen mit dem von uns geborgten Geld nicht nur unsere Produkte gekauft haben, sondern eine sehr gute Infrastruktur aufgebaut haben, wie z. B. die Spanier mit den Autobahnen. Die wird Ihnen nicht viel nützen, wenn der Euro crasht und das Kapital flieht.

Wir Deutschen sollten investieren, weil zu viel im Argen liegt und wir davon profitieren würden im Falle eines Crashs. In Maßen kann das auch über Verschuldung geschehen, aber nicht hemmungslos. Denn es kann gut sein, dass der Staat noch gewaltig gefordert werden wird bei den „Großprojekten“, die bei uns laufen (Integration, Energiewende, militärische Aufrüstung, Abwehrkosten für unkontrollierte Zuwanderung) und einer Konjunkturabkühlung – das alles, wenn der Crash noch ein gutes Stück weit weg ist.

Hallo,

Herr Meyer behauptet seit Jahren, dass der Euro scheitern muss. Nun liegt er seit Jahren falsch.

Warum.

Ganz einfach, weil er das Ganze nur wirtschaftlch analysiert. Nun ist es so, dass die die Ihn haben wollen seit Jahren von diesem Euro politisch und wirt. profitieren. Eu oder Euro ohne IT geht nicht. Was bleibt denn ohne IT übrig DE + FR, für die Ziele die man insb. in Berlin hat, zu wenig. Auf der andere Seite, eine Währungsunion ohne gem. Fiskalpolitik geht nicht – bei den Experten ist diese Tatsache nicht diskutabel.

Ích verstehe Sie Herr Dr. Stelter nicht immer. Sie schreiben wie starkt wir alle d.h. auch BRD abhängig von den Schulden sind. Bei IT argumentieren Sie aber in andere Richtung, hier glauben Sie an Schuldenreduzierung oder Schuldenstreichung, d.h. IT Ausstieg. IT in Euro ermöglicht höhere Schulden, da die Rückzahlung durch den dt. Steuerzahler d.h. dt. AN durch Garantien in Aussicht gestellt wird. Denen die die Profite schon heute einfahren ist es egal, wer für die Schulden garantiert (dt. AN durch Target Konten) oder wer die Verluste trägt, wenn die IT sie nicht zurückzahlen können.

1. IT Rentner, Studis bei Steuererhöhungen oder Vermögensabgaben in IT

2. Dt. An bei Inflation oder Erlass

Wer hat den Interesse an IT Ausstieg (von denen die was zu sagen haben dt. + It Eliten und Politik) . Niemand. Hier wird auf Kosten des dt. AN Profit gemacht.

Frage ist nur durch wen;

Die Antwort ist bei den Experten eindeutig: Die dt. Elite macht in Zusammenarbeit mit der IT Profit auf Kosten dt. AN. Das diese Elite es immer wieder schafft die Schuld nur den It in die Schuhe zu schieben, ändert an dieser Tatsache nichts. Das das Aussenwirtschaftliche Gleichgewicht im Mittelpunkt jeder VWL stehen soll steht bei VWL Profs ausser Frage. Warum es dumm ist ständige LB-Überschüsse zu fahren, haben Sie hier mehrmals ausführlich dargestellt. Die Reduzierung dieser Überschüsse bedeutet aber eine Umverteilung zum Gunsten des dt. AN und ist deshalb, wie Asstieg IT politisch nicht gewollt, da es die ganzen Fehler der dt. WiPo seit 15 Jahren aufdecken würde.

Gruß

italien wird so lange nicht aus dem EURO austreten, wie es Belastungen auf die Nettozahler der EU abwälzen kann. Die EU kauft die italienischen Staatsanleihen, die die italienischen Banken nicht mehr kaufen können. Die italienischen Banken werden dann von den anderen EU Banken gerettet. Deutschland sieht die hiermit verbunde Subventionierung als notwendige Quasi Abgabe, solange unter dem Strich die deutsche Exportindustrie in höherem Maße profitiert als diese Quasi Abgabe kostet. Geht das ganze schief wird der deutsche Steuerzahler herangezogen. Bei einer Wiedereinführung der DEM kann man diese Belastung regulieren, bsw. indem man private Guthaben und Schulden nicht im gleichen Maße umstellt. Profiteure sind in jedem Fall die Eigentümer der Exportindustrien und in geringerem Umfang die Arbeitnehmer dieser Betriebe.

Abgesehen davon, dass es „Unfälle“ geben kann, auf die niemand vorbereitet ist und die nicht mehr beherrschbar sind:

Vieles spricht dafür, dass es so läuft.

In der Tat, die deutsche Exportindustrie ist der Schlüssel für uns.

An der hängen nicht nur ein paar „Reiche“, sondern über die Beschäftigung viele Menschen und über die Steuern quasi die ganze Bevölkerung.

Wenn wir zu einer eigenen Währung zurückkehrten, bin ich auf die UMSTELLUNG gespannt.

Mein Szenario:

Produktives Sachvermögen wird weitgehend geschont, damit so wenig Arbeitsplätze wie nur möglich verloren gehen.

Diejenigen, die dann bei null anfangen müssen, haben halt Pech gehabt.

Besser bei null anfangen, als überhaupt nicht mehr anfangen zu können.

So, denke ich, könnten uns die dann erforderlichen Maßnahmen verkauft werden.

Ich bin mit Ihnen und Dr. Stelter (siehe weiter oben) insoweit d’accord.

Herr Dr. Stelter, Ondoron, Herr Tischer,

Die Begrifflichkeit “WIR” und “DEUTSCHLAND” ist m.E. fehl am Platz, wenn es darum geht, wer von der Wohlstandsentwicklung profitiert (hat). Kumuliert mag das stimmen. Aber so, wie durch die Agenda 2010 die Wohlstandsentwicklung eines Teils der Gesellschaft – ob berechtigt oder nicht sei dahin gestellt – sich negativ entwickelt hat, hat sich die Wohlstandsentwicklung anderer Teile der Gesellschaft positiv bis sensationell entwickelt.

Gleiches gilt für Euro, Niedrigzinsen, Targetsalden etc.

Wenn dann noch diejenigen, die bei ALLEN diesen Punkten jeweils auf der Gewinner-Seite standen und stehen auch (erbschafts-)steuerlich nochmals eine Entlastung erhalten, überrascht es schon, dass die breite Masse dies scheinbar allenfalls zur Kenntnis nimmt aber keinerlei Reaktion zeigt.

Die “interessierten Kreise” der Profiteure hingegen setzen – wie auch beispielsweise vor und nach der Währungsreform 1948 sowie 1929 – ihre Interessen gezielt durch. Insofern wiederholt sich Geschichte.

Nur zur Klarstellung: Ich selbst gehöre – bislang – eher zu den Profiteuren…

Wir sollten keine Agenda 2010-Diskussion hier betreiben, ich will dies jedenfalls nicht.

Deshalb lasse ich bezüglich der Agenda einmal stehen, was Sie schreiben:

>Aber so, wie durch die Agenda 2010 die Wohlstandsentwicklung eines Teils der Gesellschaft – ob berechtigt oder nicht sei dahin gestellt – sich negativ entwickelt hat, hat sich die Wohlstandsentwicklung anderer Teile der Gesellschaft positiv bis sensationell entwickelt.>

Es ist jedenfalls richtig, dass es relativ betrachtet immer Gewinner und Verlierer gibt.

>… überrascht es schon, dass die breite Masse dies scheinbar allenfalls zur Kenntnis nimmt aber keinerlei Reaktion zeigt.>

Wieso soll es überraschen?

Wenn die breite Masse MEINT, dass es ihr gut (genug) geht und ihr Wohlstand bzw. ihre Wohlstandsperspektive nicht grundsätzlich infrage gestellt wird, wird sie keini groß spürbare Reaktion zeigen.

Es ist m. A. n. nicht so sehr der UNTERSCHIED zwischen Bevorteilung und Benachteiligung, der Reaktionen hervorruft, sondern Reaktionen werden hervorgerufen, wenn tatsächlich oder vermeintlich eine VERSCHLECHTERUNG erwartet werden kann.

Siehe Flüchtlingswelle und Zunahme des politischen Gewichts der AfD.

In einem Beitrag zu den Eurogewinnern sagen ich das auch deutlich: die exportorientierten Unternehmen und ihre Aktionäre sind die Gewinner.

Aber nicht nur diese, Herr Stelter. Es wird viel zu oft nur auf die Allokationseffekte abgehoben und weniger auf die Distribution. Gewinner des Systems sind auch die Erben, die Immobilien-Renovierer, teilweise auch die Immobilienerwerber, die Arbeitnehmer in der Exportindustrie, die Besitzer grosser Vermögen sowieso. Weil das ein weiter Kreis von Personen ist, ist es in Deutschland sehr ruhig.

>… dass wir in Deutschland bis 2005 unter dem Euro gelitten haben (weshalb er eben auch für uns nicht vorteilhaft ist, wie in „Zehn Gründe, warum wir die Verlierer des Euro sind“)>

Man kann ja argumentieren, dass der Euro nicht vorteilhaft für uns ist.

Aber nicht so.

Denn immerhin haben wir unsere Kosten mit der Agenda 2010 runtergebracht und damit auch den Sozialstaat entlastet.

Das war für uns vorteilhaft, wie sich nach 2005 gezeigt hat (wenn auch nicht allein ursächlich dafür, dass wir heute so gut dastehen).

>Mayers Fazit in meinen Worten: Die EWU hat keine Chance, wenn Deutschland oder Italien austreten. Entweder Italien tritt aus nach einem Referendum wie in Großbritannien oder aber der EZB gelingt die gewünschte deutliche Inflationierung, was dann einen deutschen Austritt zur Folge hätte.

Ich bin auf der Seite Mayers.

Prognosen, wie sich die Dinge TATSÄCHLICH entwickeln, kann aber niemand machen,

>Ich persönlich denke, selbst dann, bleiben wir dabei. Der Wunsch im europäischen Projekt aufzugehen, wird immer stärker bleiben, als jener, unseren Wohlstand zu erhalten.>

WIR – IMMER?

Niemand weiß heute, WELCHES wir irgendwann einmal aufgrund WELCHEN Wohlstands bzw. WELCHER Wohlstandsentwicklung WIE entscheidet.

Wenn man NICHT ausschließen kann, dass die Europäische Währungsunion irgendwann in einem so miserablen Zustand ist, dass uns die Kosten über den Kopf wachsen und den Wohlstand damit erheblich mindern würden, um sie zu erhalten, ist das, was Sie denken, REINSTE Spekulation.

In Zeiten wie heute kann man nicht mit einem IMMER auf morgen schließen.

Ja, das ist Spekulation und Befürchtung! Ich denke es ist in der Tat eine Frage des politischen Durchhaltewillens, was den Zeitraum betrifft. Nicht die Tatsache als solche. Der Euro wird in der jetzigen Form nicht überleben.

Sehr geehrter Herr Dr. Stelter,

wie sollen die Deutschen denn “merken, was da passiert”? Die einzige nennenswerte Partei, die das thematisiert, wird mit der Nazikeule traktiert. Das “politische Projekt” € und EU zeigen insbesondere in Deutschland, dass es hier immer noch von der sozialistischen Seite (auch die Nazis waren NationalSOZIALISTEN!!) den Hang zum Totalitären gibt. Auch und vor allem in der CDU – selbst in der FDP!

Und dann gibt’s da die “linke” Klientel die meint, in Deutschland müssten nur die Löhne erhöht werden, und der Euro hätte doch so eine gute Chance zum Überleben.

Wer erinnert sich denn heute an die €-Kritiker der ersten Stunde? Und wo standen Sie da, Herr Dr. Stelter?

Wilhelm Hankel – Doktor der Wirtschaftswissenschaften

Wilhelm Nölling – Professor für Wirtschaftswissenschaften

Karl Albrecht Schachtschneider – Juraprofessor

Joachim Starbatty – Professor für Volkswirtschaftslehre

haben bei der Einführung des Euros gegen dieselbe geklagt. Ich bin mir sicher, dass vor allem auch Geschichtswissenschaftler die Euroeinführung zur Jahrtausendwende sehr skeptisch gesehen haben. Oder gibt es ein erfolgreiches geschichtliches Vorbild für den Euro? Die lateinische Münzunion?

Der Euro macht unter bestimmten Bedingungen Sinn, aber eben nicht für alle der aktuellen Teilnehmer. Die Südländer brauchen ihre eigenen Währungen. Man kann auch zwei Währungen zur gleichen Zeit nutzen. Währung a für den täglichen Gebrauch (und um Steuern zu bezahlen) und Währung b zur Wertaufbewahrung. Ähnlich dem ECU-System, nur mit sich frei bildenden Wechselkursen. Naja, wird so schnell nicht kommen.

Zur AfD: Lucke et al haben vermutlich unterschätzt, mit wem sie sich eingelassen haben. Böse Zungen behaupten, das Establishment leiste sich professionelle Zersetzer um potentielle Gegner aus dem Weg zu räumen. Das ist natürlich Blödsinn. ;-)

Ich muss allerdings sagen, dass mir die Krisenanalyse von Lucke, zumindest wie er sie in den Medien vorgetragen hat, viel zu kurz gesprungen ist. Es ging immer um

– Griechenland und nicht um die ganze Konstruktion

– Staatsschulden statt hohe Privat-und Staatsschulden

– divergierende Wettbewerbsfähigkeit mit einseitiger Sicht.

Er hat nie eine Kombination aus Schuldenschnitt und Neuformung gefordert.

Naja, 1998 hätte mich niemand gehört. Eurofan war ich definitiv nie.