“Schuldenmonetisierung soll Euro-Crash abwenden”

Am 25. April habe ich an dieser Stelle die Analyse von Thomas Mayer vorgestellt, wie Helikopter-Geld in den Bilanzen der Banken und der EZB funktionieren würde: „From Zirp, Nirp, QE, and helicopter money to a better monetary system“.

Heute nun Thorsten Polleit mit einer ähnlichen Berechnung. Durchaus aufschlussreich, vor allem, weil es offensichtlich in genau diese Richtung gehen wird.

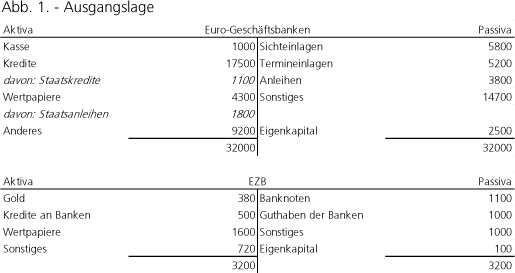

- “Im Folgenden soll aufgezeigt werden, welche Wege und vor allem auch welche Dimension die Maßnahmen der EZB zur ‚Rettung‘ des Euro noch nehmen können in ihrem Bestreben, das Einheitswährungsprojekt vor dem Zusammenbruch zu bewahren. Die Überlegungen werden anhand von vereinfachten Bilanzen des Euro-Bankensektors und der EZB illustriert, die nachstehend abgebildet sind.”

- “Zudem ist anzumerken, dass sich im ersten Quartal 2016 die gesamte Staatsverschuldung im Euroraum auf 91,7 Prozent des Bruttoinlandproduktes belief. Sie betrug 9.605 Mrd. Euro. Davon waren 7.619 Mrd. Euro Wertpapiere und 1.698 Mrd. Euro Bankkredite. Im Juni 2016 hielten die Euro-Banken Staatsschulden in Höhe von 2.922 Mrd. Euro. Folglich befanden sich Staatsschulden in Höhe von 6.683 Mrd. Euro in den Händen von Nichtbanken (Versicherungen, Pensionsfonds etc.) im Euroraum und/oder Banken oder Nichtbanken im Ausland.” – bto: Damit sind die privaten Schulden noch nicht erfasst. Wie regelmäßige Leser dieser Seiten wissen, sind die das wesentlich größere Problem.

- “Im Folgenden werden vier Szenarien betrachtet:

- (1) Die EZB kauft den Euro-Banken Euro-Staatsschulden ab;

- (2) die EZB kauft Staatsanleihen von Nichtbanken (wie Privaten und Versicherungen);

- (3) die EZB übernimmt die Kapitalmarktfinanzierung der Banken; und

- (4) die EZB kauft etwa 50 Prozent aller Staatsschulden und etwa 30 Prozent aller risikotragenden Aktiva der Euro-Banken.”

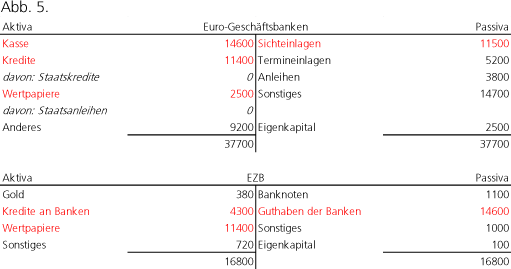

- “Die vier Szenarien zeigen die zunehmende Flexibilität der EZB. Nachzulesen bei der Originalquelle. Ich beschränke mich hier auf das Extremszenario, denn nur dieses würde auch die private Überschuldung mit angehen: “Die EZB kauft Staatsschulden, risikotragende Aktiva der Euro-Banken und refinanziert deren Anleihen. In diesem Beispiel (i) kauft die EZB 4.800 Euro Staatsschulden (davon 2.900 Euro von den Euro-Banken und 1.900 Euro von Nichtbanken), (ii) erwirbt Bankkredite in Höhe von 5.000 Euro und (iii) refinanziert die Anleihen der Euro-Banken in Höhe von 3.800 Euro.” – bto: Das ist faktisch schon die Monetarisierung, auch der privaten Schulden, also das Maximalszenario!

- “Die Wirkungen zeigen sich in den nachstehenden Bilanzen. In der Bilanz des Euro-Bankensektors kommt es zu einer knapp 100-prozentigen Ausweitung der Sichteinlage (und damit der Geldmenge M1). Die Überschussreserve der Euro-Banken schwillt auf 14.600 Euro an. Vor allem die Bilanzsumme der EZB schwillt stark an: Sie steigt auf 16.800 Euro.” – bto: Mit 14,6 Billionen können die Banken dann so richtig in die Vollen gehen.

Quelle: EZB, Juni 2016. Es werden nur ausgewählte Bilanzpositionen aufgeführt. Die Zahlen sind gerundet und entsprechen in etwa den tatsächlichen Zahlen (in Mrd. Euro). Die Zahlen in Rot zeigen die Positionen, die sich gegenüber der Ausgangsbilanz (auf Seite 4) ergeben.

- “Nachdem die EZB die Staatsschulden gekauft hat, kann sie zum Beispiel die Zins- und Tilgungszahlungen erlassen beziehungsweise bis auf Weiteres aussetzen (“Moratorium”). Die Staatsschulden verbleiben als “Erinnerungsposten” auf der Aktivseite der EZB – und die Staaten sind jedoch im Prinzip ihre Schulden los. Ein ähnlicher Schuldenerlass ließe sich im Prinzip auch für private Schulden darstellen.” – bto: Das ist doch die Lösung aller Probleme! Japan macht es schon vor.

- Fazit Polleit: “Die betrachteten Transaktionen geben einige interessante Einsichten: (1) Die EZB ist (technisch gesehen) in der Lage, die Kreditausfallsorgen, die dem Euro gefährlich werden können und die zu einem Auseinanderbrechen des Euroraums führen könnten, aus den Märkten zu vertreiben. – bto: Und sie wird das tun, davon bin auch ich mittlerweile überzeugt.(2) Dazu kann die EZB Schuldpapiere von Staaten und Banken aufkaufen und die damit verbundenen Kreditausfallrisiken auf die eigene Bilanz nehmen – und damit den Steuerzahler in Haftung nehmen. – bto: naja. Da die EZB nie insolvent wird, kostet es den Steuerzahler auch nichts.

(3) Ein solches Vorgehen der EZB würde die Überschussreserve im Bankensektor und/oder für Nachfragezwecke relevante Geldmenge M1 stark ausweiten – was auf einen Kaufkraftverlust des Euro hinausläuft. – bto: oder auch nicht. Das ist ja die große Frage. Bei schrumpfender Bevölkerung und geringem Produktivitätswachstum kann es auch bleiben, wie es ist …

(4) Befürchten die Marktakteure, dass die Anleihekäufe und die damit verbundene Geldmengenvermehrung aus dem Ruder geraten, kann es zu einem Vertrauensverlust in die Euro-Währung kommen. In einem solchen Fall knickt die Geldnachfrage ein. Eine “Flucht aus dem Geld” könnte eine Hoch- oder gar Hyperinflation auslösen, die die Kaufkraft des Euro extrem herabsetzt. – bto: Es ist ausschließlich die Frage des Vertrauens. Da die Bevölkerung es nicht merkt, wer weiß?

“So gesehen ist ein Zusammenbruchszenario für den Euro zwar nicht unmöglich, aber es ist nicht zwangsläufig, und zwar dann nicht, wenn es der EZB gelingt, die Schulden in großem Stil zu monetisieren.” – bto: Stimmt!

→ GOLDSEITEN.de: “Schuldenmonetisierung soll Euro-Crash abwenden”, 22. August 2016