Noch eine Studie zum Ende des Euro

In der letzten Woche habe ich an dieser Stelle die Studie der Deutschen Bank zum Szenario eines Zerfalls der Eurozone vorgestellt und diskutiert.

→ Was passiert, wenn der Euro platzt

Nun berichtet DIE WELT von einer ähnlichen Studie der Bank of America. Da mir diese nicht vorliegt also die Zusammenfassung, basierend auf dem Artikel in der WELT:

Szenario für den Zerfall

- DIE WELT reflektiert, dass in letzter Zeit die Existenz des Euro nicht mehr infrage stünde: “Doch nun kommt plötzlich erneut ein amerikanisches Finanzinstitut, die Bank of America mit einer Studie an die Öffentlichkeit, in der sie sich der Frage widmet, wie Europas Währungswelt wohl nach einem Auseinanderbrechen des Euro aussehen würde.” – bto: Dass mit der Deutschen Bank ein hiesiges Institut ebenfalls eine solche Studie vorgelegt hat, wird an dieser Stelle vergessen.

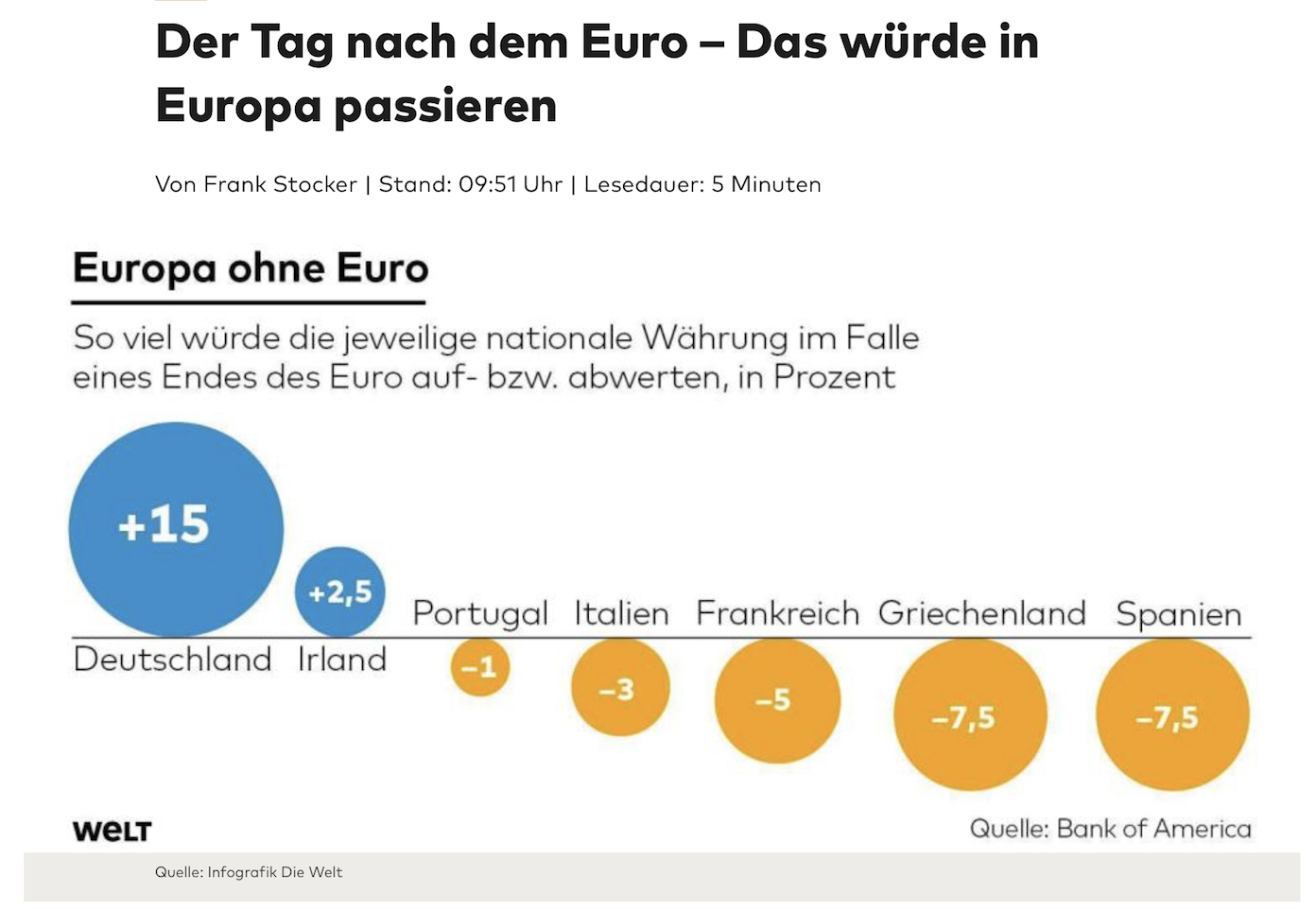

- Zentraler Punkt sei die Frage, “wie sich die nationalen Nachfolgewährungen des Euro entwickeln würden, wie stark diese auf- oder abwerten würden. (…) Heraus kommt, wenig überraschend, dass die neue D-Mark am meisten gegenüber dem alten Euro aufwerten müsste, nämlich rund 15 Prozent”. – bto: Das sei nicht überraschend und ähnlich zur Deutschen Bank.

- „Doch sehr wahrscheinlich würde sie sogar noch weit stärker im Wert steigen. (…) Auf der anderen Seite müsste ein neuer französischer Franc rund fünf Prozent abwerten, Spaniens und Griechenlands Währungen sogar 7,5 Prozent.“ – bto: Zur Erinnerung, die Deutsche Bank hielt den Franc nicht für überbewertet.

Quelle: BofA, DIE WELT

Fatal für Deutschland

- „(…) der volkswirtschaftlich gerechtfertigte Abstand zwischen neuer Mark und neuer Peseta oder Drachme betrüge also fast ein Viertel, durch die Tendenz der Finanzmärkte, Entwicklungen zu überzeichnen, dürfte sich diese Divergenz dann aber noch deutlich ausweiten. Am Tag nach dem Euro-Aus wäre die Mark also auf einen Schlag 30 oder 40 Prozent teurer als die südeuropäischen Nachfolgewährungen des Euro – mit entsprechenden Konsequenzen für die Export-Wirtschaft.“ – bto: fast wie damals, als in der DDR die D-Mark eingeführt wurde. Nur darf die Antwort als Folge nicht lauten, dass wir einfach wie bisher weitermachen.

- „Doch es bleibt die Frage, warum die Bank of America ausgerechnet jetzt mit solch einer Studie kommt. Soll die Euro-Krise wieder neu befeuert werden?“ – bto: Ich denke, solche Überlegungen sind Quatsch. Die Märkte haben sich lange von der EZB sedieren lassen.

EZB finanziert Staaten

- “Tatsächlich hat sich der Schuldenstand der südeuropäischen Staaten in den vergangenen Jahren drastisch erhöht, ohne dass sich die Zinslasten entsprechend erhöht hätten. (…) So haben sich Spaniens Staatsschulden seit 2008 fast verdreifacht, sind von 440 Milliarden auf knapp 1,2 Billionen Euro gestiegen. Die Zinslast ist jedoch nur um 80 Prozent gestiegen, von 17 auf 31 Milliarden Euro.”

- „Noch deutlicher zeigt sich die Wirkung der Nullzinspolitik im Falle Italiens. Von 1670 Milliarden im Jahr 2008 erhöhte sich der Schuldenstand auf 2270 Milliarden, Rom zahlt jedoch heute nur noch 66 Milliarden Euro Zinsen dafür, während es 2008 noch über 80 Milliarden waren.“ – bto: Damit kauft die EZB Zeit und kann die Zinsen eben nicht mehr erhöhen.

- „(…) wenn die Zinsen wieder steigen, bekämen viele Staaten erneut Probleme. Und diese würden sich noch erhöhen, wenn die Euro-Zone von einem Schock irgendeiner Art getroffen würde, der ihre Wirtschaft wieder zurück in die Rezession führe. ‚Es ist nur eine Frage der Zeit, bis die Märkte die Nachhaltigkeit der Euro-Zone wieder hinterfragen,‘ (…).“ – bto: Das denke ich auch.

Als könnten mehr Ausgaben bei uns den Euro retten

- Und dann kommt die typische Forderung, die das Problem nicht löst, dennoch populär ist: „Dazu sei vor allem Deutschland in der Pflicht. Es müsse die Inlandsnachfrage stärken und eine Inflation zulassen, die weit über dem offiziellen Ziel der EZB von knapp zwei Prozent liegt, und zwar über mehrere Jahre hinweg.“ – bto: Und was soll das bitte an den Grundproblemen der Eurozone lösen? Wie sind dann die Schulden weg?

- „Außerdem müssten in Deutschland der Staat und die Unternehmen erheblich mehr investieren. Denn durch die bisherige Politik des eisernen Sparens werde die Inlandsnachfrage knappgehalten, und dies erhöhe künstlich die Wettbewerbsfähigkeit Deutschlands – zulasten der anderen Euro-Mitgliedsländer.“ – bto: Dieser Meinung bin ich bekanntlich auch, wobei ich mir aus deutschem Eigeninteresse einen Politikwechsel wünsche.

- BofA: „Allerdings glauben wir, dass eine solche Politik unwahrscheinlich ist, was bedeutet, dass die Gefahr eines Auseinanderbrechens der Euro-Zone langfristig steigt.“ – bto: Aber das Risiko wächst nicht, weil wir zu wenig investieren, sondern weil die Grundübel nicht angegangen werden.

→ DIE WELT: “Der Tag nach dem Euro – Das würde in Europa passieren”, 3. April 2017