Erst Gewinnrezession, dann gesamtwirtschaftliche Rezession

Albert Edwards von der Societe Generale ist bekanntlich einer der größten Skeptiker mit Blick auf den aktuellen Aufschwung. Als entscheidenden Frühindikator sieht er die Veränderung der Gewinnmarge der Unternehmen:

Quelle: SocGen

Man sieht deutlich, dass fallende Gewinne zu sinkenden Investitionen führen. Das gilt auch bei einer längerfristigen Betrachtung:

Quelle: SocGen

Quelle: SocGen

Dies im Hinterkopf habend, ist es ein Alarmsignal, wenn die FINANZ und WIRTSCHAFT eine Gewinnrezession in den USA vermeldet:

- „Viel Gutes ist von Corporate America nicht zu erwarten. Gemäss dem Datendienst Bloomberg prognostizieren Analysten, dass die Gewinne der fünfhundert grössten US-Konzerne im Schnitt fast 10% zur Vorjahresperiode gesunken sind. Das entspricht dem stärksten Rückgang seit Herbst 2009, als die US-Wirtschaft langsam aus der Rezession fand. Zudem ist es bereits das vierte Quartal in Folge mit rückläufigen Ergebnissen.“

Quelle: FuW

- „Der Crash der Öl- und Gaspreise ist jedoch nicht das einzige Problem: ‚Selbst, wenn dieser Sektor ausgeklammert wird, deuten die Prognosen zur Berichtssaison auf eine deutliche Verlangsamung des Gewinnwachstums hin‘, meint das US-Aktienteam von Credit Suisse.“

- „Gut möglich ist, dass die Ergebnisse letztlich etwas besser ausfallen werden, als die Analysten und Unternehmen derzeit prognostizieren. An Wallstreet ist Tiefstapeln vor der Berichtssaison üblich, womit ‚positive Überraschungen‘ sichergestellt werden. Das ändert jedoch wenig an der Tatsache, dass Corporate America tief in einer Gewinnrezession steckt. ‚Es lässt sich drehen und wenden, wie man will, die Ergebnisse sind miserabel‘, meint dazu Marktstratege Jim Bianco von Bianco Research. Trotz des schleppenden Geschäftsgangs sind amerikanische Aktien zum Kurs-Gewinn-Verhältnis für 2016 von 17 im historischen Vergleich nach wie vor anspruchsvoll bewertet.“

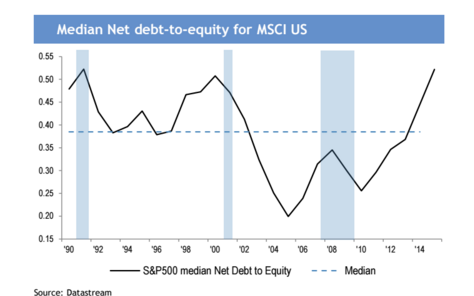

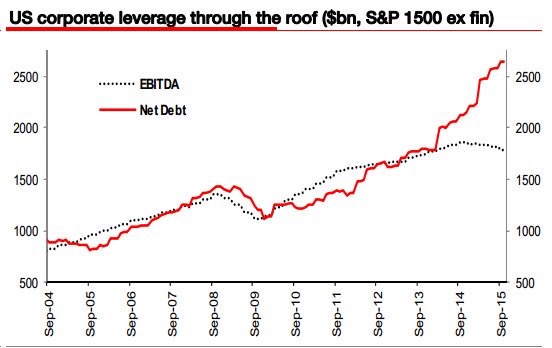

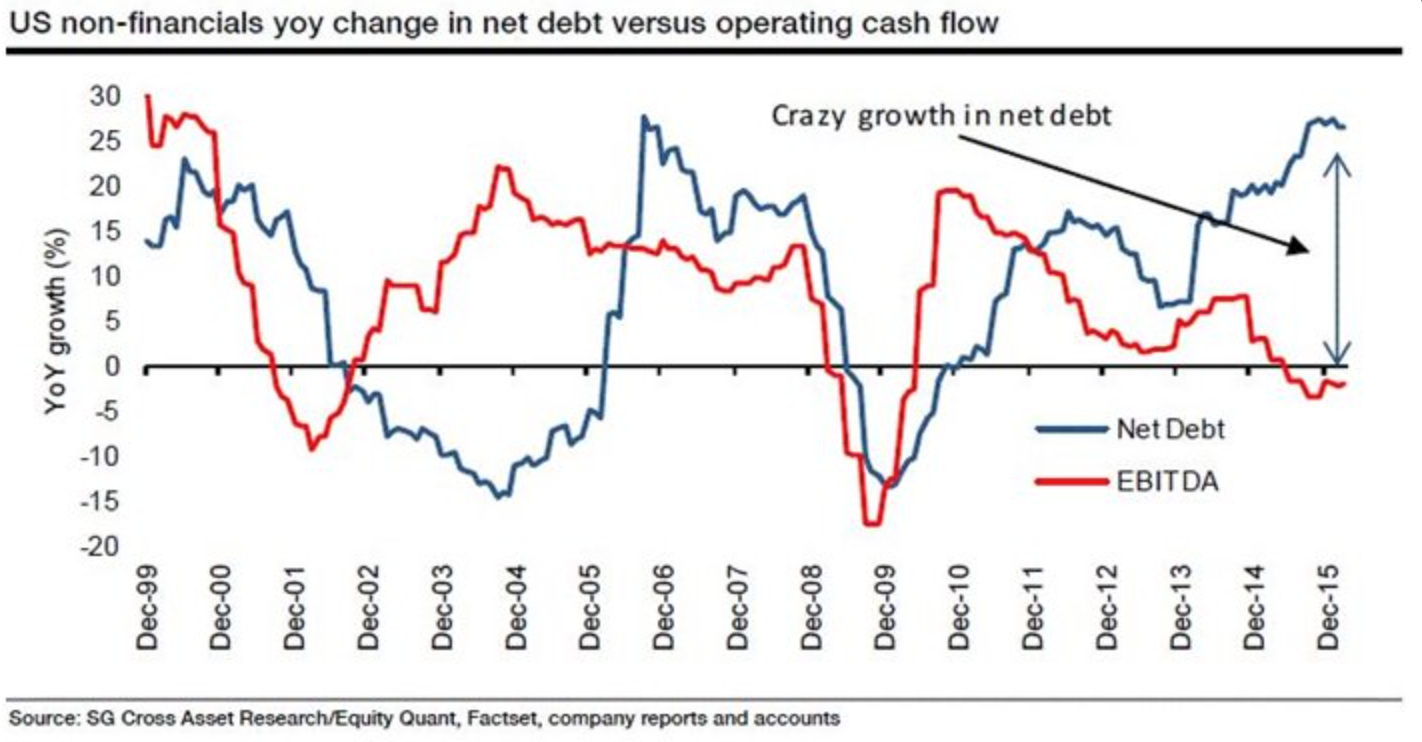

Hinzu kommt die deutlich gestiegene Verschuldung der US-Unternehmen:

Macht sich nicht gut: weniger Profits und mehr Schulden. Wie immer und immer wieder erklärt bei bto wirkt leverage als Kurstreiber nach oben und als Brandbeschleuniger nach unten!

Es sieht so aus, als ob dieser Margendruck auch in Japan und Europa gilt. JP Morgan verweist auf die erneute Dollarschwäche, die Unternehmen aus diesen Ländern entsprechend trifft.

Die Korrelation zwischen Yen/USD und EPS ist jedenfalls ziemlich eindeutig. Da Aktien auch weltweit nicht billig sind, ein weiteres Warnsignal.

Allerdings fallen zugleich auch die Anleihenrenditen, würde ich ergänzen. Alles wo man sein Geld anlegen kann ist teuer. Bleiben nur Cash und Gold.

→ FINANZ und WIRTSCHAFT: „Gewinnrezession in Corporate America verschärft sich“, 11. April 2016