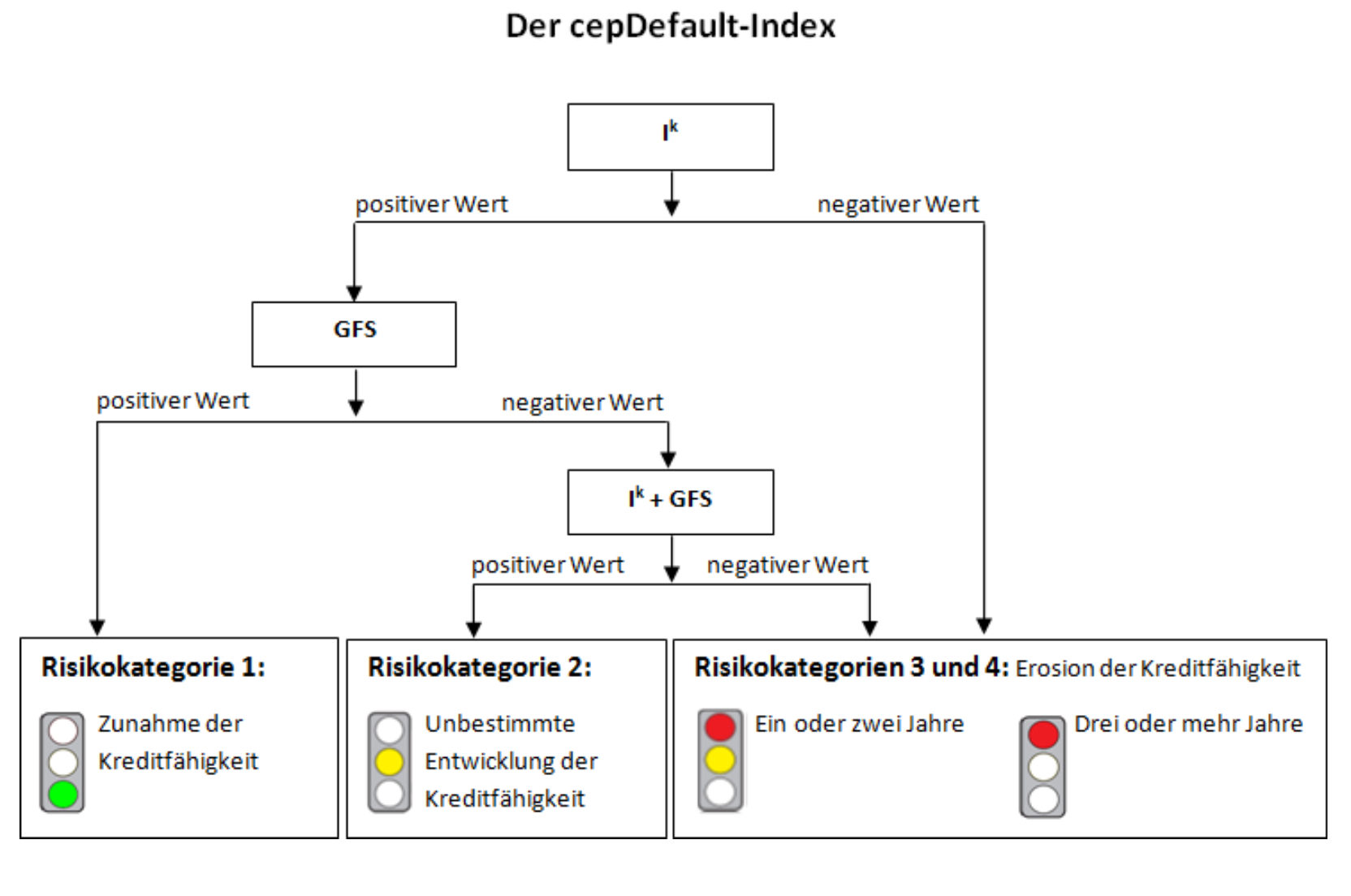

Entwicklung der Kreditfähigkeit der Euro-Länder

Bekanntlich haben wir es mit einer Überschuldungskrise im Euroraum zu tun. Dies ist letztlich die Grundursache der noch immer nicht gelösten Eurokrise. In einer aktuellen Studie beurteilt das Centrum für Europäische Politik (cep) die Kreditwürdigkeit der Euroländer. Nicht, dass die Ergebnisse überraschen:

- „Der cepDefault-Index misst, wie sich die Fähigkeit eines Landes zur Rückzahlung der Auslandskredite und damit die Kreditfähigkeit entwickelt. Dies hängt nicht nur von der Verschuldung des Staates ab. Vielmehr ist die Solidität der gesamten Volkswirtschaft ausschlaggebend. Insbesondere die Wettbewerbsfähigkeit der Unternehmen auf den Weltmärkten beeinflusst die Kreditfähigkeit eines Landes. So führt eine Erosion der Wettbewerbsfähigkeit regelmäßig zu höheren Importen und geringeren Exporten und damit zu Leistungsbilanzdefiziten. Deren Kehrseite ist eine zunehmende Verschuldung der privaten Wirtschaftsakteure im Ausland. Der cepDefault-Index berücksichtigt daher neben den Staatshaushalten auch das Kreditverhalten der Banken, Unternehmen und Konsumenten und misst entsprechend die Entwicklung der Kreditfähigkeit des Landes insgesamt.“ – bto: Das ist ein guter Ansatz. Was natürlich fehlt, ist die Frage nach der Gesamthöhe der Verschuldung. So mag eine Verbesserung noch lange nicht bedeuten, dass das Land wirklich in der Lage sein wird, seinen Verpflichtungen nachzukommen.

- „Der Index setzt an zwei auf das Kalenderjahr bezogenen und in Prozent des Bruttoinlandsprodukts (BIP) gemessenen Größen an: (1) am Niveau der kapazitätssteigernden Investitionen (Ik) und (2) am Gesamtwirtschaftlichen Finanzierungssaldo (GFS). Von Bedeutung für den Index ist außerdem (3) die Summe aus beiden Größen.“ – bto: eine konsequente Delta-Betrachtung.

- „Zu den kapazitätssteigernden Investitionen zählen die Nettowerte (nach Abschreibungen) der Anlageinvestitionen der Unternehmen sowie der öffentlichen Hand. Der Wohnungsbau zählt jedoch nicht dazu, da er zu keiner Ausweitung des Produktionspotenzials führt.“ – bto: Das ist absolut richtig. Ich würde sogar so weit gehen, dass hohe Wohnungsbauinvestitionen ein Signal für abnehmende Produktivität und Wettbewerbsfähigkeit sind.

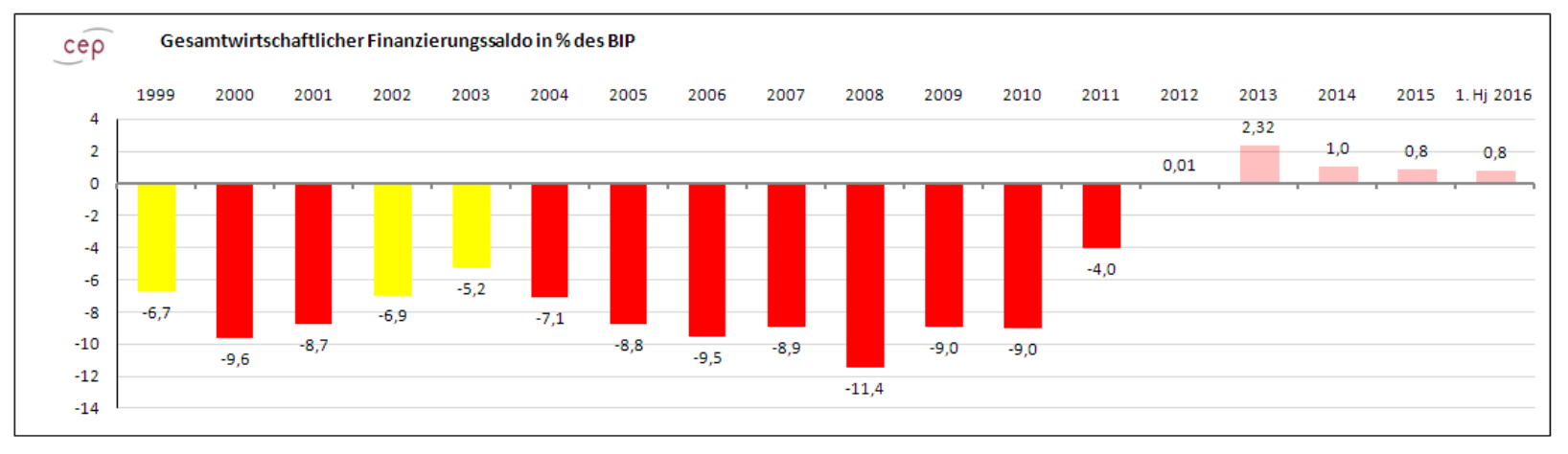

- „Der Gesamtwirtschaftliche Finanzierungssaldo bildet ab, wie viel Geldkapital eine Volkswirtschaft netto aus dem Ausland benötigt bzw. in das Ausland transferiert. Ein negativer GFS, also ein Nettokapitalimport, kann insbesondere folgende Ursachen haben: Erstens kann er durch – mangels Wettbewerbsfähigkeit auftretende – Leistungsbilanzdefizite des Inlands entstehen, die durch ausländische Kredite finanziert werden. Zweitens kann er entstehen, wenn Ausländer im Inland mehr (Direkt-)Investitionen tätigen als umgekehrt und dies mit den entsprechenden Geldtransfers finanziert wird. Drittens kann er entstehen, wenn Inländer in großem Umfang Kapital aus dem Ausland abziehen (Kapitalflucht) und ins Inland zurückholen.“ – bto: Er geht – bekanntlich – mit entsprechenden Handelsbilanzen einher. Kapitalimport = Defizit, Kapitalexport = Überschuss.

Die Methodik des cepDefault-Indexes wird in der folgenden Übersicht zusammengefasst:

Quelle: cep

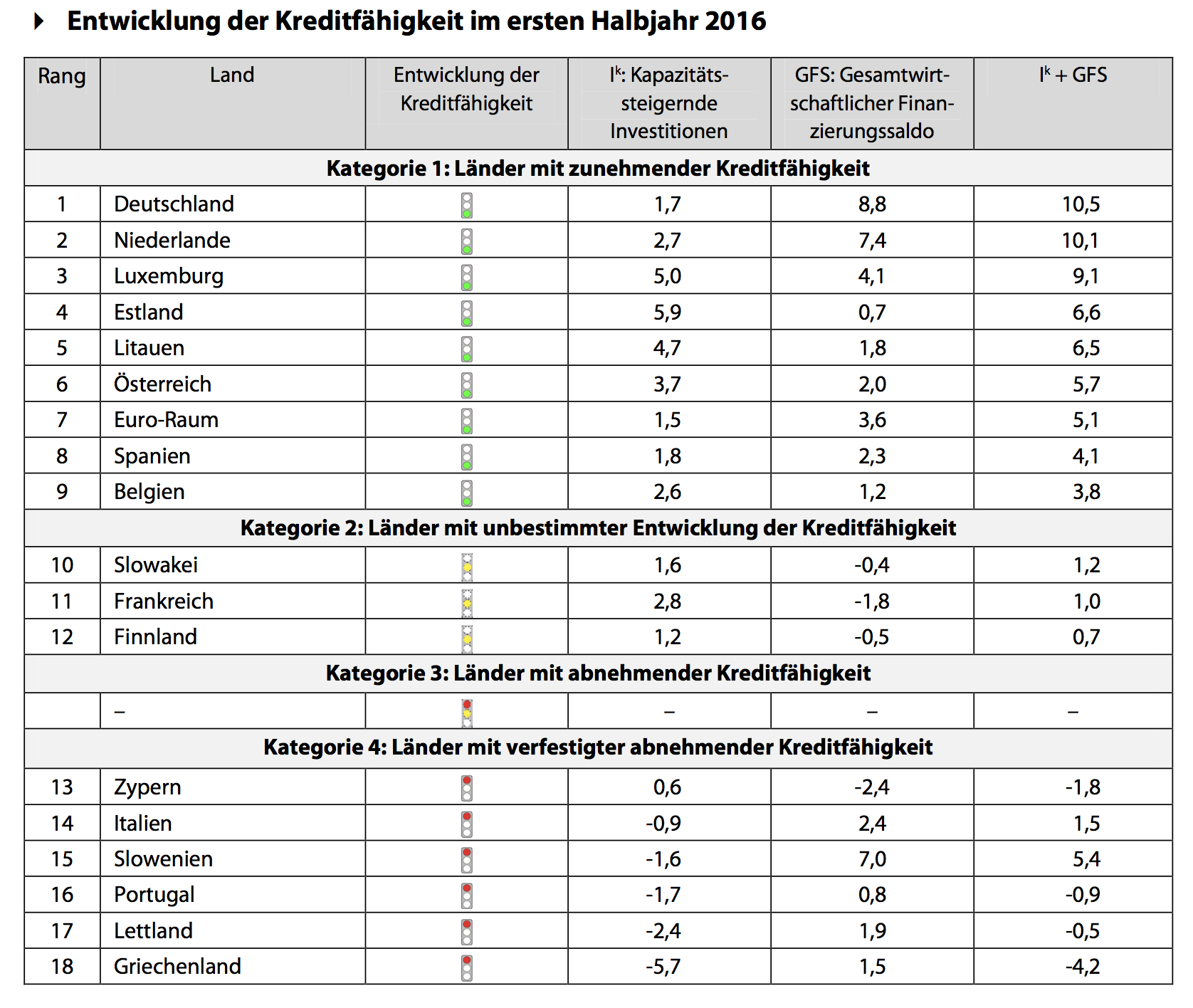

Abb. 2: Tabelle

Quelle: cep

Dann gibt es noch ein paar Schmankerl in der Unterlage.

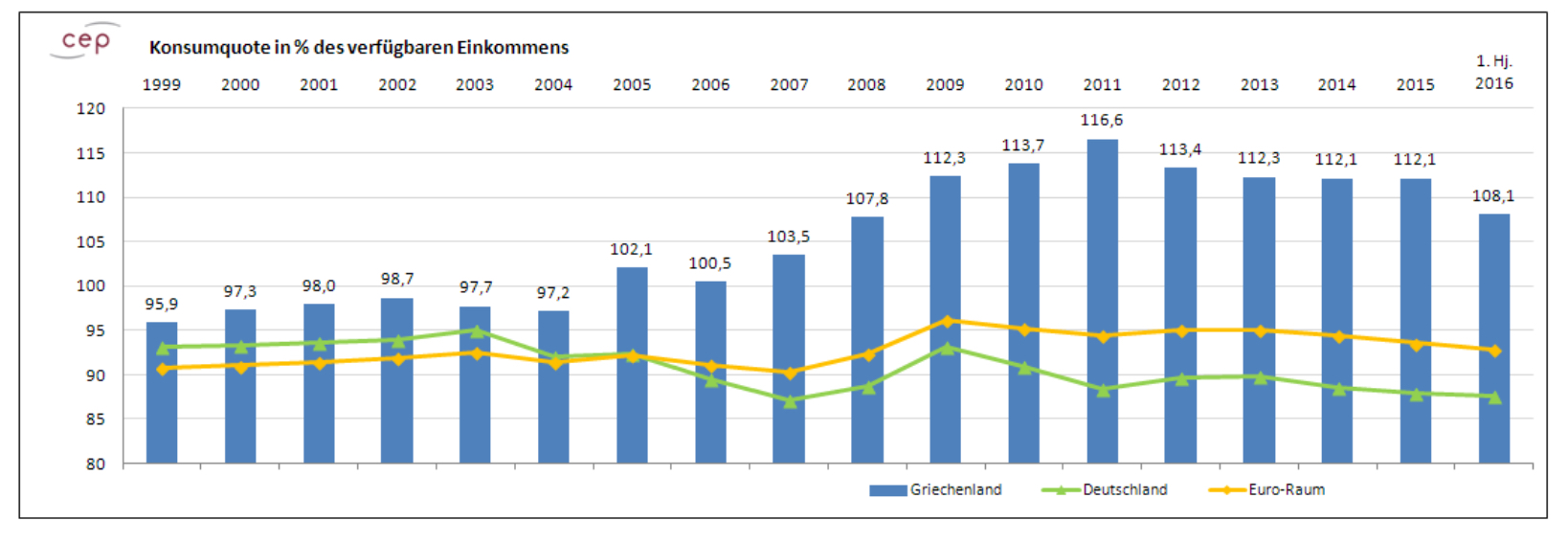

Griechenland

Das Land ist und bleibt auch für die Forscher vom cep pleite. Insofern nichts Neues. Ein interessanter Aspekt wird uns jedoch wieder in Erinnerung gerufen: Die Griechen konsumieren nun schon seit mehr als zehn Jahren mehr als sie verdienen. Finanziert zuerst von ausländischen Banken, seit der „Rettung“ von anderen Staaten. Weshalb sollten sie austreten? Das wäre doch dumm:

Abb. 3: Konsum in Griechenland:

Quelle: cep

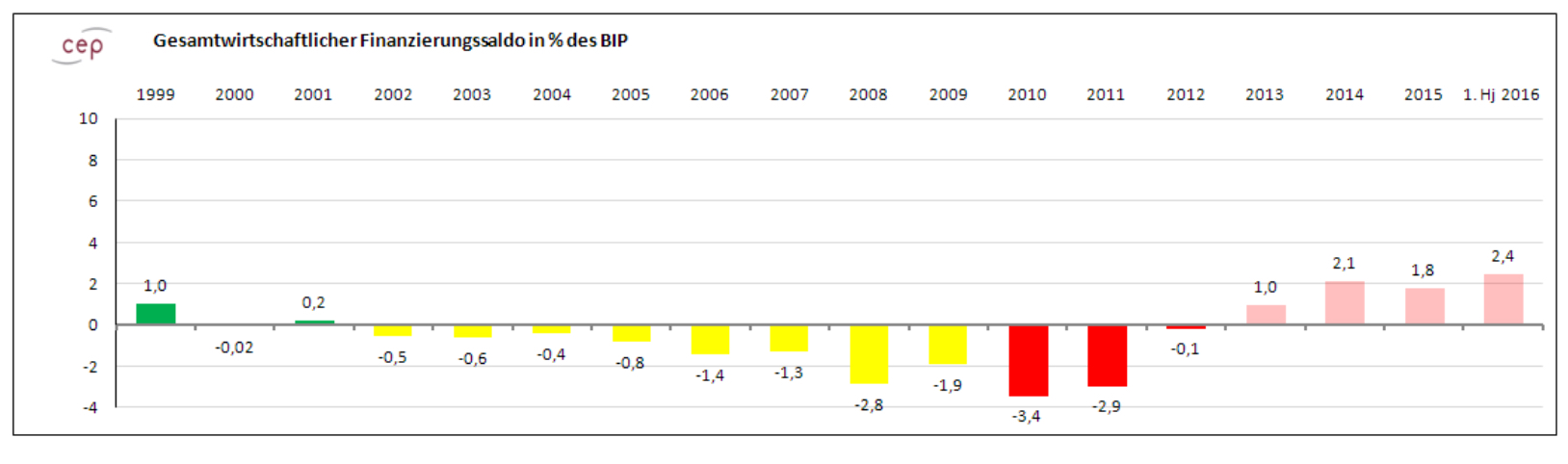

Italien

Italien ist auch pleite, es ist aber schön, wie das CEP diese Analyse zusammenfasst:

- „Kapazitätssteigernde Investitionen (Ik): Italien ist eines der fünf Euro-Länder, deren Kapitalstock schrumpft. Der Abbau setzte 2013 ein und beläuft sich jährlich auf etwa 1% des BIP. Ursächlich hierfür ist zum einen die hohe öffentliche Verschuldung des Staates. Sie schränkt den Spielraum für öffentliche Investitionen so stark ein, dass die öffentlichen Nettoinvestitionen seit 2012 negativ sind. Zum anderen führen die schlechten Rahmenbedingungen für Investitionen dazu, dass private Investoren nicht mit einer positiven wirtschaftlichen Entwicklung rechnen.“ – bto: Das Land blutet aus.

- „Gesamtwirtschaftlicher Finanzierungssaldo (GFS): Von 2002 bis 2012 hat Italien per saldo Auslandskapital benötigt, um seine Investitionen und später auch seinen Konsum zu finanzieren. Seit 2013 exportiert Italien per saldo Kapital. Da der Nettokapitalexport mit einem schrumpfenden Kapitalstock einhergeht, ist dies keine positive Entwicklung, sondern ein Zeichen für Kapitalflucht.“ – bto: was auch zeigt, dass es nicht genügt, zu sparen.

Quelle: cep

– bto: Italien wird zu einem Fass ohne Boden für die Eurozone werden, das vor allem von uns befüllt wird. Dabei vergessen wir wieder, dass die Italiener deutlich vermögender sind als wir. → Vermögensungleichheit: lieber falsche Analyse, damit die Schlussfolgerung politisch passt

Portugal

Endlich mal jemand, der mit dem Mythos der gelungenen Rettung des Landes aufräumt. Bisher war ich wohl der einzige Rufer in der Wüste zu diesem Thema.

- „Kapazitätssteigernde Investitionen (Ik): Auch Portugal gehört zur Gruppe der Euro-Länder, deren Kapitalstock schrumpft. Diese Entwicklung hält nun bereits seit 2012 an. Im ersten Halbjahr 2016 ging er im Umfang von 1,7 % des BIP zurück. Lediglich in Lettland und Griechenland schrumpfte der Kapitalstock noch schneller. Ein Trend zu Besserung ist nicht erkennbar.“ – bto: Woher soll da das Wachstum kommen?

- Gesamtwirtschaftlicher Finanzierungssaldo (GFS): Bis 2011 war Portugal per saldo Kapitalimporteur. Seit 2012 exportiert das Land Kapital. Da gleichzeitig der Kapitalstock schrumpft, ist dies keine positive Entwicklung. Vielmehr verlässt Kapital das Land, das zum Erhalt des Kapitalstocks dringend benötigt wird.“ – bto: weil die Vermögenden wissen – mit Blick auf die Überschuldung des Landes –, dass ihr Vermögen nicht sicher ist. Ich erinnere an die demografische Entwicklung. → „Das Märchen von der Sanierung Portugals“

Quelle: cep

Spanien

Mit Blick auf Spanien kommt das cep zu einer positiven Einschätzung, der ich mich nicht ganz anschließen kann.

- „Die Kreditfähigkeit Spaniens verbessert sich seit 2012 kontinuierlich. Diese Entwicklung hat sich im ersten Halbjahr 2016 weiter beschleunigt. Aufgrund des Platzens einer Immobilienblase benötigte Spanien zwischen 2012 und 2014 Finanzhilfen zur Stützung seiner Banken. Der cepDefault-Index bildet solche Risiken, die sich aus Immobilienblasen ergeben, bewusst nur so weit ab, wie sie zu negativen Nettoinvestitionen oder zu Kreditbedarf aus dem Ausland führen. Dies war in Spanien seit Ausbruch der Krise im Ergebnis nicht der Fall. Daher hat der Index in keinem Jahr eine eindeutig abnehmende Kreditfähigkeit angezeigt.“ – bto: was die Grenzen der Methodik verdeutlicht.

- „Kapazitätssteigernde Investitionen (Ik): Die kapazitätssteigernden Investitionen haben 2013 ihren Tiefpunkt erreicht. Seither steigen sie verhalten, aber stetig an. Dieser positive Trend setzte sich auch im ersten Halbjahr 2016 fort.“ – bto: Unstrittig befindet sich das Land auf dem Weg der Besserung.

- „Gesamtwirtschaftlicher Finanzierungssaldo (GFS): Nachdem Spanien bis 2011 per saldo Kapital importierte, exportiert es seit 2012 per saldo Kapital. Im ersten Halbjahr 2016 betrug der Überschuss 2,3 % des BIP.“ – bto: Es exportiert also mehr.

- „Die konsequente Umsetzung von Strukturreformen ab 2012, u. a. zur Steigerung der internationalen Wettbewerbsfähigkeit, zeigt nun ihre Wirkung. Die spanische Regierung sollte das nach wie vor hohe öffentliche Defizit zügig senken. Zudem sollte der eingeschlagene Reformkurs weiterverfolgt werden.“ – bto: Ich denke jedoch, es genügt nicht. Auch hier werden die fatalen Folgen der demografischen Entwicklung unterschätzt. Was wir derzeit erleben, ist eine Zwischenerholung in einem langfristig negativen Trend. → Spanien: von wegen Musterschüler

Die vollständige Studie finden Sie hier:

→ cepStudie_cepDefault-Index_2017