Ein paar Fakten zur Entwicklung der Zinsen – und warum der Bulle noch nicht am Ende ist

Dies ist ein Auszug aus A. Gary Shilling’s INSIGHT vom August. Ich habe ihn bei John Mauldin gefunden. Gary Shilling hat 1981 eine historische Aufwärtsbewegung bei Staatsanleihen vorhergesagt. Hier blickt er auf 35 Jahre zurück und erklärt nicht nur, weshalb US-Staatsanleihen das bessere Investment als Aktien waren, sondern auch, weshalb die Entwicklung – seiner Meinung nach – noch nicht am Ende ist:

- “A vivid example of this strategy occurred in March 2006. I was invited by Professor Jeremy Siegel of Wharton for a public debate on stocks versus bonds. He, of course, favored stocks and I advocated Treasury bonds. At one point, he addressed the audience of about 500 and said, ‚I don’t know why anyone in their right mind would tie up their money for 30 years for a 4.75 % yield [the then-yield on the 30-year Treasury]‘. When it came my turn to reply, I asked the audience, ‚What’s the maturity on stocks?‘ I got no answer, but pointed out that unless a company merges or goes bankrupt, the maturity on its stock is infinity—it has no maturity. My follow-up question was, ‚What is the yield on stocks?‘ to which someone correctly replied, ‚It’s 2 % on the S&P 500 Index” – bto: Auf den ersten Blick sagt man da, man kauft Aktien ja auch nicht wegen der Dividende, sondern wegen der Kursgewinne. Doch die waren bei Bonds ebenfalls gigantisch.

- In der Tat haben sich Anleihen in den letzten 30 Jahren beeindruckend entwickelt:

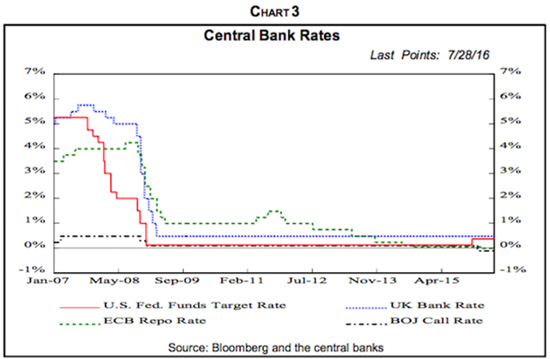

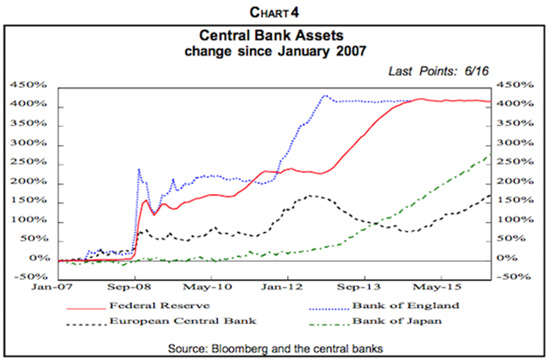

- “The July 11 edition of the Journal said, ‚Changes in monetary policy could also trigger potential losses across the sovereign bond world. Even a small increase in interest rates could inflict hefty losses on investors.‘ […] Major central banks have already driven their reference rates to essentially zero and now negative in Japan and Europe (Chart 3) while quantitative easing exploded their assets (Chart 4).” – bto: Diese Angst vor den Folgen steigender Zinsen kennen wir. Gestern haben wir allerdings auch gesehen, dass es gute Gründe für lange tiefe Zinsen gibt.

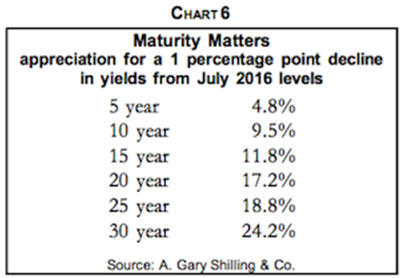

- “Note (Chart 6) that at recent interest rates, a one percentage point fall in rates increases the price of a 5-year Treasury note by about 4.8 %, a 10-year note by around 9.5 %, but a 30-year bond by around 24.2 %. Unfortunately, this works both ways, so if interest rates go up, you’ll lose much more on the bond than the notes if rates rise the same for both.”

If you really believe, as we have for 35 years, that interest rates are going down, you want to own the longest-maturity bond possible. This is true even if short-term rates were to fall twice as much as 30-year bond yields. Many investors don’t understand this and want only to buy a longer-maturity bond if its yield is higher.”

- “We’ve also always liked Treasury coupon and zero-coupon bonds because of their three sterling qualities. First, they have gigantic liquidity with hundreds of billions of dollars’ worth trading each day, as noted earlier. So all but the few largest investors can buy or sell without disturbing the market. Second, in most cases, they can’t be called before maturity. […] Third, Treasurys are generally considered the best-quality issues in the world. This was clear in 2008 when 30-year Treasurys returned 42 %, but global corporate bonds fell 8 %, emerging market bonds lost 10 %, junk bonds dropped 27 %, and even investment-grade municipal bonds fell 4 % in price.” – bto: Dies sind in der Tat drei gute Gründe für US-Staatsanleihen. Im Unterschied zu den deutschen haben sie auch kein Euro- und Eurozonen-Risiko.

- “Slowing global economic growth and the growing prospects of deflation are favorable for lower Treasury yields. So is the likelihood of further ease by central banks, including even a rate cut by the Fed, as noted earlier.” – bto: Das denke ich auch.

- “Furthermore, the recent drop in the federal deficit has reduced government funding needs so the Treasury has reduced the issuance of bonds in recent years. In addition, tighter regulators force U.S. financial institutions to hold more Treasurys.” – bto: wie bei uns in Europa.

- “Also, central bank QE has vacuumed up highly-rated sovereigns, creating shortages among private institutional and individual buyers. The Fed stopped buying securities in late 2014, but the European Central Bank and the Bank of Japan, which already owns 34 % of outstanding Japanese government securities, are plunging ahead. The resulting shortages of sovereigns abroad and the declining interest rates drive foreign investors to U.S. Treasurys.” – bto: Auch als Sicherheit für Finanzgeschäfte aller Art werden sichere Anleihen gesucht.

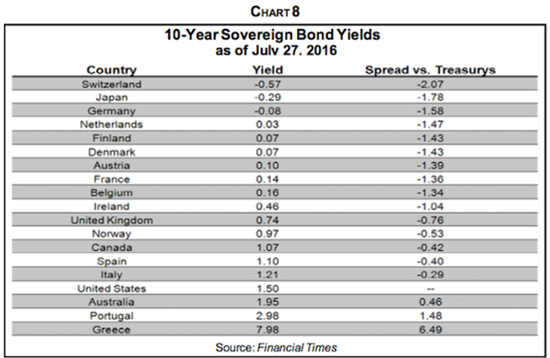

- “Also, as we’ve pointed out repeatedly over the past two years, low as Treasury yields are, they’re higher than almost all other developed country sovereigns, some of which are negative (Chart 8). So an overseas investor can get a better return in Treasurys than his own sovereigns. And if the dollar continues to rise against his home country currency, he gets a currency translation gain to boot.”

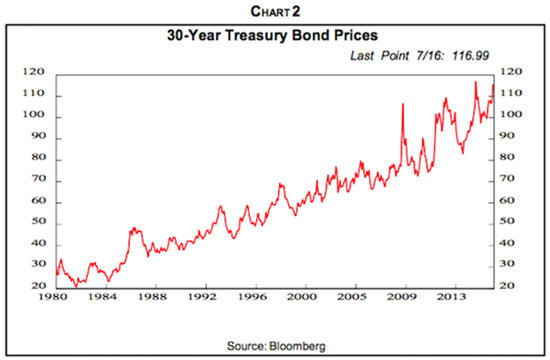

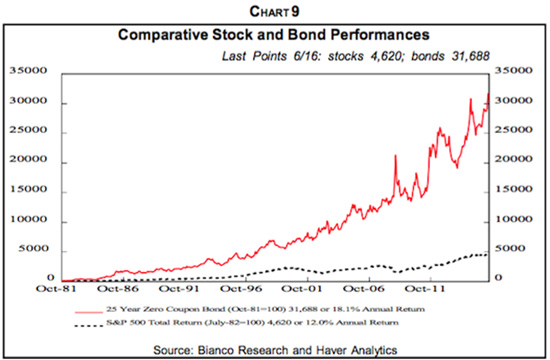

- “We believe, then, that what we dubbed ‚the bond rally of a lifetime‘ 35 years ago in 1981 when 30-year Treasurys yielded 15.2 % is still intact. This rally has been tremendous, as shown in Chart 9, and we happily participated in it as forecasters, money managers and personal investors.”

Chart 9 uses 25-year zero-coupon bonds because of data availability but the returns on 30-year zeros were even greater. Even still, $100 invested in that 25-year zero-coupon Treasury in October 1981 at the height in yield and low in price and rolled over each year maintains its maturity or duration to avoid the declining interest rate sensitivity of a bond as its maturity shortens with the passing years. It was worth $31,688 in June of this year, for an 18.1 % annual gain. In contrast, $100 invested in the S&P 500 index at its low in July 1982 is now worth $4,620 with reinvested dividends. So the Treasurys have outperformed stocks by 7.0 times since the early 1980s.” – bto: Beeindruckend!

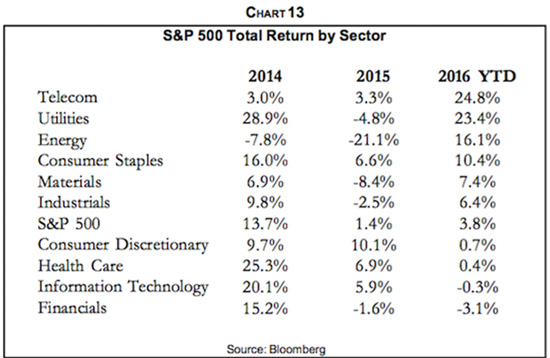

- “Nevertheless, many stock bulls haven’t given up their persistent love of equities compared to Treasurys. Their new argument is that Treasury bonds may be providing superior appreciation, but stocks should be owned for dividend yield. That, of course, is the exact opposite of the historical view, but in line with recent results. The 2.1 % dividend yield on the S&P 500 exceeds the 1.50 % yield on the 10-year Treasury note and is close to the 2.21 % yield on the 30-year bond. Recently, the stocks that have performed the best have included those with above average dividend yields such as telecom, utilities and consumer staples (Chart 13).”

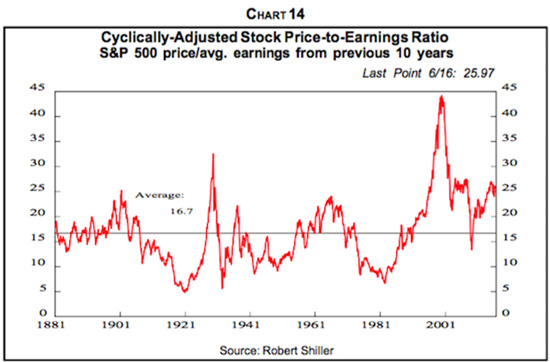

“Then there is the contention by stock bulls that low interest rates make stocks cheap even through the S&P 500 price-to-earnings ratio, averaged over the last 10 years to iron out cyclical fluctuations, now is 26 compared to the long-term average of 16.7 (Chart 14). This makes stocks 36 % overvalued, assuming that the long run P/E average is still valid. And note that since the P/E has run above the long-term average for over a decade, it will fall below it for a number of future years – if the statistical mean is still relevant.”

-

“It may turn out to be the result of aggressive central banks and investors hungry for yield with few alternatives. Or low rates may foretell global economic weakness, chronic deflation and even more aggressive central bank largess in response. We’re guessing the latter is the more likely explanation.”

→ John Mauldin: “The Bond Rally of a Lifetime”, 10. August 2016