Der Monstersturm

Ich hätte mir kein besseres Timing für mein neues Buch „Eiszeit in der Weltwirtschaft“ „wünschen“ können. Es sieht ganz danach aus, als würde sich ein Monstersturm zusammenbrauen. Damit meine ich nicht den Sturm, der heute den Narren einen Strich durch die Rechnung macht, sondern den Sturm, der über die Weltwirtschaft hereinbricht.

Immer mehr und immer lauter werden die Stimmen, die vor einer massiven Abschwächung der Weltwirtschaft warnen und nach drastischen Maßnahmen rufen – angesichts der Probleme, die in den letzten sieben Jahren deutlich größer wurden und nicht kleiner, wie die Mainstream-Medien schreiben.

Doch der Reihe nach. Zunächst die einfache Erinnerung, dass es um Schulden geht. Und zwar geht es um

– den (kurzfristig) positiven Effekt wachsender Schulden,

– den negativen Effekt stagnierender Schulden (weniger Nachfrage/Rezession)

– und den desaströsen Effekt rückläufiger Schulden (Kollaps von Realwirtschaft und Vermögenswerten/Depression).

Nun drohen Rezession und deflationäre Depression, wenn es nicht gelingt, irgendwie noch mehr Schulden zu machen. Irgendwer kann und muss nun mehr Nachfrage auf Pump schaffen – und sei, es um Flüchtlinge zu versorgen.

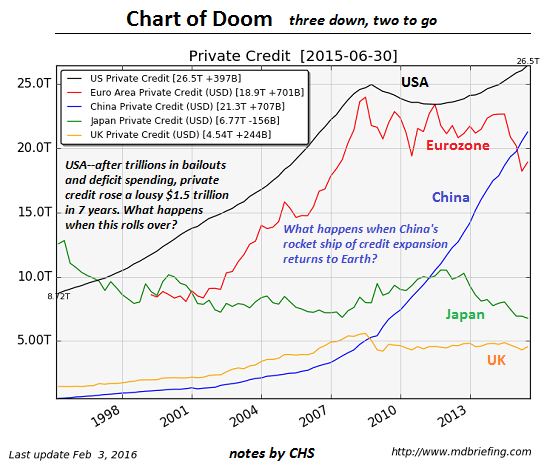

Hier das Bild zum Thema:

Quelle: Zero Hedge

Der Privatsektor „kann nicht mehr“. Zu hoch sind die Schulden. Deshalb sollen jetzt auch die Staaten mehr Schulden machen, doch die – nicht auf dem Chart enthalten, sind zumeist ebenfalls schon deftig in den roten Zahlen.

- Die Privatschulden in England stagnieren, wenngleich auf einem relativ zum BIP recht hohen Niveau. Sieht man hier nicht.

- In Japan haben die Unternehmen nach der Kreditblase seit 1990 nur noch Schulden abgebaut. Würde das Chart 1990 beginnen, würde man das noch deutlicher sehen.

- Die Eurozone verdaut die Party bis 2007. Beeindruckender Anstieg. Dafür machen jetzt die Staaten (noch) mehr Schulden.

- Die USA haben die Finanzkrise ausgelöst – das war übrigens der kleine Rückgang nach 2008 (!!!). Jetzt haben die Privaten auch nicht mehr so richtig Lust auf Schulden – außer den Unternehmen, die damit eigene Aktien zurückkaufen.

- Und China: Die haben uns in den letzten Jahren mit ihrem Schuldenboom rausgehauen. Problem: Wer haut uns und China jetzt raus. Klar, der chinesische Staat hat noch viele Möglichkeiten Schulden zu machen. Los geht’s!

Jetzt, wo sich der Abschwung bemerkbar macht, sinken auch die Ertragserwartungen der Unternehmen:

Quelle: Zero Hedge

Damit sind wir wieder so weit, wie bei der letzten Krise (nur, dass es überall schlimmer aussieht!). Unternehmensgewinne fallen. 30 Prozent des Welt-BIP kommt aus Ländern mit Negativzinsen und mehr als die Hälfte der Weltbörsen ist bereits im Bärenmarkt. Klingt ganz so, als müssten uns die Notenbanken wieder „retten“, was natürlich Quatsch ist, sind diese doch schuld am Desaster!

Wie ernst es ist, sieht man an dem alarmierenden Titel im Telegraph: „Debt, defaults, and devaluations: why this market crash is like nothing we’ve seen before.“ Zitate aus dem Beitrag:

- „The crash will come, but it would be nice if it came two years from now”, wird Thomas Thygesen, Chefökonom der SEB, zitiert.

- Dabei sei der Crash schon da, wenn man auf die Rohstoffmärkte blickt. Seit 2014 haben diese rund zwei Drittel des Preises eingebüßt.

- Für einige Beobachter ist es der „perfekte Sturm“, der auf eine Welt trifft, die sich von der letzten Krise kaum erholt hat – ausgelöst von billigem Öl, der Abschwächung in China und anderen Schwellenländern und den Finanzmärkten.

- Theoretisch sollte das billige Öl den Konsum in den Industrieländern stärken, doch der finanzielle Schaden für die Exporteure ist so groß, dass es zu einem gegenteiligen Effekt kommt. Dies belastet die Finanzmärkte und kann damit zu einer massiven Belastung der Realwirtschaft werden.

- Oliver Blanchard, Ex-IWF-Chefvolkswirt (der immer nach mehr Solidarität Deutschlands in der Eurokrise gerufen hat – sprich: mehr Geld) konstatiert: China schwächer als gedacht, Russland, Brasilien und Südafrika in der Krise, Indien noch o. k. Aber „es sei wohl eher das Herdenverhalten der Finanzmärkte als ein echter Grund zur Sorge“.

- Allerdings führen tiefere Aktienkurse zu weniger Konsum. Bleiben die Aktien mehr als sechs Monate 20 Prozent unter ihrem Höchststand, fallen demnach die Konsumausgaben um 0,5 bis ein Prozent, so Blanchard. – bto: Leider ist nicht genau definiert, wie es gemeint ist. Ich nehme an, vom globalen BIP.

- Problematisch ist dabei die Verschuldung der Ölkonzerne. Insgesamt wird die Verschuldung des Sektors auf drei Billionen US-Dollar geschätzt. Kommt es hier zu Ausfällen, kann das sehr rasch auf andere Bereiche ausstrahlen.

- Die Vorhersagekraft der Börse ist nicht berühmt. Dennoch kam es in sechs von 13 Fällen, in denen der S&P 500 um mehr als 12,5 Prozent fiel zu einer Weltrezession, also fast 50 Prozent Wahrscheinlichkeit.

- In den USA stehen die Zeichen zumindest in Richtung einer deutlichen Abkühlung. Die Deutsche Bank rechnet nur noch mit rund zwei Prozent Wachstum. Das liegt auch an der deutlichen Aufwertung des US-Dollars in den letzten Monaten.

- Diese Dollarstärke wirkt auch negativ auf China, weil dessen Währung an den US-Dollar gebunden ist. Damit hat China ebenfalls gegenüber dem Rest der Welt aufgewertet. Eine deutliche Abwertung wird damit immer wahrscheinlicher.

- Was dann wiederum negativ auf andere Schwellenländer wirkt, die ebenfalls auf Exporte setzen.

Natürlich ist Blanchard davon überzeugt, dass die Notenbanken die Welt erneut retten können: „I have no doubt that, if there was such a decrease in consumption, or if the strong dollar proved to affect net exports more than is forecast, or any other adverse event for that matter, the Fed would wait to do further increases. And if things got really bad, I have no doubt that the Fed would expand QE.” – bto: Darauf wette ich. Doch nicht, dass es wirkt!

Der Telegraph zeigt sich skeptischer. Selbst, wenn es gelingt, eine Rezession zu verhindern, bleibt die Welt ohne Munition gegen eine neue Krise. Die Geldpolitik ist schon sehr locker. Bleibt nur noch das direkte Pumpen von Geld in die Realwirtschaft. Also die Helikopter.

→ Zero Hedge: „The Chart Of Doom: When Private Credit Stops Expanding …“, 5. Februar 2016

Das sollten Sie vielicht noch mal näher ausformulieren, Herr Stelter: Wie werden es wohl die Japaner machen? Und wie plant das die Schweizer Vollgeldinitiative? Und wie – eventuell – die Isländer? Und wie sieht danach die neue, schönere Welt ohne ausufernde Schuldenorgien, die die Realwirtschaft am Ende immer mit strangulieren werden, aus? So wie in den 1960er Jahren, wo wir – zumindest auf dem Papier – noch einen partiellen Goldstandard hatten, da die damalige globale Leitwährung, der Dollar, offiziell noch daran gekoppelt war?

Sind wir doch mal ehrlich: Das Finanzsystem ist am Ende und auch Helikoptergeld wird daran nichts mehr ändern – es wird das Ende vielleicht kurzfristig hinauszögern – mehr aber nicht.

1929 (hoch 50) wird kommen …. mit anschließendem “Reset” und Neubeginn (für wieder 70 – 100 Jahre).

Hoffen wir, dass es deswegen keinen großen Krieg geben wird.

Hallo Herr Stelter,

freue mich schon auf Ihr Buch.

Wie würde eine Zentralbank denn Helikoptergeld bilanzieren? Wird es dann eine staatl. “Entwicklungsbank” o.ä. sein, die das Geld mit beiden Händen ausgibt und deren “Wert”papiere die Zentralbank dann kauft, oder gibt es andere Möglichkeiten?

VG, Paul Ziegler

Sehr geehrter Herr Ziegler,

Vielen Dank für Ihre Nachricht. Es gibt verschiedene Möglichkeiten. Da die ZB per Definition nicht illiquide werden kann, gibt es Leute wie Willem Buiter, die sagen, die ZB könne einfach einen Verlustvortrag haben. Schließlich gibt es auch künftige Geldschöpfungsgewinne. Er beziffert denn Wert der künftigen Geldschöpfungsgewinne auf rund drei Billionen bei der EZB. Alternativ können auch Anleihen mit 1000 Jahre Laufzeit und Nullzins gekauft werden …

Ich denke die Möglichkeiten sind vielfältig, so es gewollt ist.

LG

DSt

Zur Verbuchung empfehle ich Ihnen meine Diskussion mit veblen (Ökonom, der auch im Herdentrieb kommentiert) https://zinsfehler.wordpress.com/2013/10/13/zehn-masnahmen-fur-ein-europa-in-frieden-freiheit-und-wohlstand/#comment-30 sowie mit Norbert Häring vom Handelsblatt et. al.: https://zinsfehler.wordpress.com/2015/01/20/qe-versus-ml/#comment-191

LG Michael Stöcker

In diesem Artikel werden (wie so oft) nur die Schulden als Problembereich benannt. Nicht jedoch die entsprechenden Forderungen bzw. Guthaben. Insbesondere die enorm ausgeprägte Ungleichheit ist dafür verantwortlich dass ein Großteil aller Wirtschaftsakteure (bis hin zu den Armen, die Mikrokredite aufgenommen haben, damit die Unternehmen zumindest hier noch Verschuldungsbereitschaft vorfinden) verschuldet sind, bzw. zu viel verschuldet sind. Ausweg:

Eine stark progressive Lohn- und Vermögensbesteuerung, wie heute in einem Artikel des niederländischen Ministers(!) für Handel und Entwicklungszusamenarbeit dargelegt wird: http://www.trouw.nl/tr/nl/4504/Economie/article/detail/4240466/2016/02/08/Belasting-is-het-wapen-in-strijd-tegen-ongelijkheid.dhtml

Titel: “Steuer stellt DER Waffe gegen Ungleichheit dar”

Sie schreibt: “Dass wir die wachsende Ungleichheit tolerieren, wird von künftigen Historikern als größter Fehler seit dem Kommunismus [als Wirtschaftsform] betrachtet werden.” Sie führt auch an, dass inzwischen handfest klar ist, dass “trickle down” ein nicht funktionierendes Märchen ist.

Lieber Herr Rob,

der Artikel ist nicht vollständig, kann er gar nicht sein. Natürlich müssen Schulden und Vermögen immer zusammen gesehen werden. Dazu habe ich auf bto sehr viel geschrieben, Sie können u. a. mit „Piketty“ suchen. Allerdings halte ich die Schulden und das Geldsystem für den entscheidenden Treibsatz für die Vermögensentwicklung und nicht umgekehrt. Siehe dazu meinen heutigen Kommentar bei manager magazin online, morgen früh auch hier.

LG

DSt

Ich weiß, dass Ihr Artikel nicht vollständig sein kann, aber wie Sie selbst schreiben,müssen Schulden und Vermögen immer zusammen gesehen werden. Das muss man m.E. bei jedem Artikel, in dem es um Schulden geht schreiben. Leider. Denn jeder Politiker redet bereits nur über die Schuldenseite. Die Leute werden so quasi gehirnwashed. Deshalb kann diese Polarität (wie Elektronen und Protonen, oder Materie und Antimaterie) gar nicht oft genug wiederholt benannt werden. Wiederholing prägt erst ein. Ihre Seite hat lt. Alexa.com einen guten Stellenwert. Also erreichen Sie auch “nicht-Fachpublikum”. Es ist wichtig, dass Otto Normalverbraucher versteht! Unter anderem versteht, dass das zeitlich unbeschränkt auf Geldguthaben sitzen dürfen auch Kredittilgung verunmöglicht. Das könnte so etwa Revolutionspotenzial bergen. Die gängige Loanable-Funds-Theorie versperrt den Weg zu dieser Einsicht obwohl das letztlich keinen Unterschied macht. LFT als bewusste Nebelkerze?

Gruß, R. Maris

Ich pflichte Ihnen zu 100% zu der Aussage zum Treibsatz bei. Nicht von ungefähr hat es neben der Mikrokredithausse auch die Hausse gegeben, dass der kleine Mann in den USA (pre 2007) sich sein Haus finanzieren solle. Bei jeder erzeugter “Kreditbuchgeld”-Einheit reiben sich die Vermögende sozusagen schon die Hände. Nach dem Motto: Wer darf diese neue Schuld in der Kette der Geldtransaktionen letztlich als Guthaben verbuchen? So gesehen ist das wie ein Spiel.

Der letzte Artikel mit dem Stichwort “Piketty” habe ich gelesen (Oktober 2015), und dem stimme ich voll zu.

Das Grundproblem ist natürlich, dass es den Unternehmen als Sektor saldenmechanisch unmöglich ist, Gewinne einzufahren, wenn die Verschuldung nicht steigt, und die Unternehmen auch nicht konsumieren. Das bisschen, das die großen Unternehmen konsumieren, sorgt für das bisschen Gewinn das ohne Neuverschuldung noch möglich ist. Mit anderen Worten: Die Grundlage des Unternehmens (“Profit machen”) fällt weg. Und das wird eine dramatische Auswirkung haben. Ausweg:

Konzerne werden zerschlagen (too big to consume). Denn kleinere Unternehmen, bzw. deren Eigentümer, konsumieren prozentual mehr vom Gewinn als Konzerne.

Chart of Doom

Nun ja, warum schafft es keiner, einmal mal mit der Überlegung anzufangen, dass SchuldenABBAU genauso zur Nachfrage beitragen kann wie SchuldenAUFBAU! Denn wenn Schuldenabbau dadurch vonstatten geht, dass die “cash rich” (http://www.interfluidity.com/v2/4522.html) das viele Geld das sie haben einfach ausgeben, und zwar vorrangig an Wirtschaftssubjekten, die in Schulden stecken, dann ist das Schuldenproblem geringer, und die Nachfrage ist belebt!

Aber klar, diese (private) Wirtschafssubjekte sind keine Adressen, bei denen die Reichen tolle Leistungen einkaufen können. In vielen Fällen betrifft es ja bloß Lohnbezieher. Also muss die Lohnquote rauf. Das aber beseitigt nicht die bestehende Situation, hilft nur zur Entschärfung.

Wieso keiner? Sie sollten die 1 % nicht unterschätzen: http://www.ted.com/talks/paul_tudor_jones_ii_why_we_need_to_rethink_capitalism. Die Parasiten werden schon dafür sorgen, dass der Pöbel nicht aufbegehrt.

LG Michael Stöcker

meinen Sie diese Aussage?

“we give one percent of corporate profits to charity every year” Oder meinen Sie dies sarkastisch, wie Ihr folgender Satz nahe legt?

Hallo Rob,

Sie kennen mich doch nun schon etwas länger; es ist kein Sarkasmus, sondern leider die Realität einer vor Hybris strotzenden Finanzoligarchie. Tudor hat schon frühzeitig gelernt, wie man anderen auf die Fresse haut und wann es genug ist, wenn der Gegner am Boden liegt. Aufgrund seiner presbyterianischen Prägung ist er wohl sogar davon überzeugt, dass ihm eine besondere göttliche Gnade zuteilwurde. Mit einem demokratischen Gemeinwesen hat dies alles nichts zu tun. Etwas mehr Demut täte auch ihm gut: https://www.youtube.com/watch?v=H55x2FDs5tY

Herr Richter vom Herdentrieb wird meinen Kommentar (siehe oben) übrigens nicht veröffentlichen, wie er mir in einer persönlichen Mail mitgeteilt hat. Er sei angeblich off-topic. Ich werde die irrlichternden Kommentare unserer Top-Ökonmen Babendiek und arminiusk in Kürze kritisch beantworten. Wer daran interessiert ist, findet die Kommentare in meinem Blog. Ich kann es auch hier im Blog machen, bräuchte dazu aber ein kurzes OK von Herrn Stelter.

LG Michael Stöcker

Schon richtig, man muss erst einmal die Ökonomie begreifen und es richtig machen. Dann funktioniert die kopernikanische Wende.

Ich versuche sie hinzukriegen und orientiere mich dabei strikt an Ihnen.

Das Problem:

Die Nachfrage funktioniert nicht. Sie funktioniert nicht, weil

a) die Geldversorgung per fortwährender Kreditgewährung letztendlich die Schuldner mittels steigender Zinszahlungen erdrosselt

und

b) die Zinseinkünfte im Wesentlichen denen zufließen, die keine oder zu wenig Nachfrage damit schaffen (Ihr 1%:99% Mantra).

Lösung:

Für a) Helikoptergeld, d. h. Nachfragegenerierung ohne hemmende Schuldverhältnisse

und

für b) Umverteilung, am besten schon mit selektiver Streuung des Helikoptergeldes hin zu den Bedürftigsten, d. h. zu denen, die es ohne Sparüberlegungen sofort in nachfragewirksam werden lassen.

Das wird bei uns nicht kommen. Millionen von Geldsparer werden den Braten riechen und das verhindern.

Deshalb:

Helikoptergeld flächendeckend über Afrika abwerfen, Euro oder Dollar. Dort gibt es keine Geldsparer und die Nachfrage ist riesig, fängt praktisch bei Null an. Das ist die China-Story der letzten 40 Jahre noch einmal – und dieses Mal noch besser, weil effizienter ohne die ganzen Kreditrestriktionen. Und Hartz IV-Empfänger müsste man auch nicht überreden, mit dem Helikoptergeld ein Auto zu kaufen und damit durch die dann noch dichteren und noch mehr feinstaubgequälten Großstädte zu schleichen.

Auch ökonomische Kleingeister sollten das riesige Potenzial erkennen und nicht mit dem Zins als Kosten- und damit Allokationsfaktor herumfuchteln. Es gibt nur noch Nachfrage. Wer die beste Werbung macht, erzielt die meiste Nachfrage – das ist die neue Allokationsfunktion.

Think Big, der Monstersturm ist auch Big.

Ernsthaft: Ich bin überzeugt davon, dass uns dieser Ansatz wieder Zeit kaufen würde.

Und dann?

Ich weiß es nicht, kann mir aber vorstellen, dass sich dann die Leute zu Hause das benötigte Geld drucken oder – noch fortschrittlicher, wir sind dann vermutlich bargeldlos – einfach per Mausklick das Konto aus dem Nichts füllen.

Dieser Ansatz stiehlt uns unsere Zeit: http://www.sozialoekonomie.info/Weiterfuhrende_Informationen/Momo_UnendlicheGeschichte/momo_unendlichegeschichte.HTM

LG Michael Stöcker

“Pumpen” oder “Helikoptergeld” würde das Problem nicht lösen, weil die Mehrheit (min. 98%) der Menschen es nicht verstehen würde. Im Gegenteil, es würde Panik und einen kompletten Vertrauensverlust weiter Teile der Bevölkerung verursachen.

Und wieviel und wie oft soll gepumpt werden? Überspitzt gefragt: Free lunch für alle und immer? So funktioniert keine Gesellschaft auf Dauer; denn auch der “Konsument” wird sich an das billige Geld gewöhnen und immer mehr verlangen, genau so wie es derzeit die Akteure am Aktienmarkt vorleben.

Nein, weder Pumpen “bis der Arzt kommt” noch Helikoptergeld werden zu Lösung beitragen – sie erhöhen nur weiter die Fallhöhe.

Ich habe diese Fragen alle beantwortet. Sie müssen sich aber schon die Mühe machen, zu lesen. Auch DIE ZEIT widmet sich nun dem Thema: http://blog.zeit.de/herdentrieb/2016/02/05/helicopter-money-wird-gesellschaftsfahig_9302

Was bislang nicht verständlich ist, muss verständlich kommuniziert werden. Dazu müssten es aber erst einmal die Ökonomen begreifen. Hat bei der kopernikanischen Wende doch auch funktioniert. Bis dahin dominiert allerdings der monetäre Aberglaube weiterhin unsere mittelalterlichen Vorstellungen übers Geld und wir irrlichtern in der monetären Matrix dem Abgrund entgegen.

LG Michael Stöcker

“Helicoptergeld” kann man auch über Vollgeld realisieren. In der Schweiz wird es dazu bald eine Volksabstimmung geben – die 100.000 Unterschriften dafür sind erfolgreich gesammelt worden! Wer sich in das Thema weiter vertiefen will, kann hier weiter nachlesen, obwohl “Helicoptergeld” dabei nur eine Nebenrolle spielt:

http://www.vollgeld-initiative.ch/

Und hier mal der beste, apokalyptisch leicht aufgeladene Dokumentarfilm (a la Eisenstein) zu den Ursachen der Euro-Krise:

https://www.youtube.com/watch?v=YVHG-VMS6os

Mehr zu Vollgeld auch bei bto. Einfach in die Suchmaske eingegeben. Kann eine clevere Art sein, die Schulden los zu werden.

Falls Sie mein Kommentar hierzu interessiert (er ist noch in der zensorischen Warteschlange); den finden Sie in meiner Antwort an Georg Trappe: https://zinsfehler.wordpress.com/2016/01/19/die-krise-des-kapitalismus/comment-page-1/#comment-417

LG Michael Stöcker

„Bleibt nur noch das direkte Pumpen von Geld in die Realwirtschaft. Also die Helikopter.“

So ist es! Aber bitte richtig: https://zinsfehler.wordpress.com/2015/03/23/die-citoyage-keynesianischer-monetarismus-als-ordnungspolitisches-korrektiv/

LG Michael Stöcker

Mich würde einmal interessieren, wer die Verlierer des “Helikopter Geldes” sind. Diesem Aspekt wird viel zu wenig Aufmerksamkeit geschenkt. Es sind diejenigen, die in die kapitalgedeckte Alterversorgung gepresst wurden, es sind diejenigen, die konservativ angelegt haben. Es ist vorwiegend der produktive Mittelstand. Es also sind nicht die Vermögenslosen und auch die nicht die wirklich Vermögenden. Die haben ihr Geld im Unternehmen und in Grundvermögen und anderen Sachwerten.

Mich auch! Hier habe ich das mal überschlägig berechnet: https://zinsfehler.wordpress.com/2015/03/23/die-citoyage-keynesianischer-monetarismus-als-ordnungspolitisches-korrektiv/#comment-259. Ohne Inflation werden aber alle verlieren; denn alle Verträge sind mit mindestens 2 % Inflation kalkuliert.

LG Michael Stöcker