Das Deflationsgespenst geht weiter um

Schlagzeile: „Eurozone claws out of deflation as unemployment falls to three-year low“, – also alles bestens. Vor allem weil auch die Beschäftigung gestiegen ist. Kein Grund eigentlich für die EZB jetzt noch mehr QE zu machen. Meinen auch die vom Telegraph zitierten Experten.

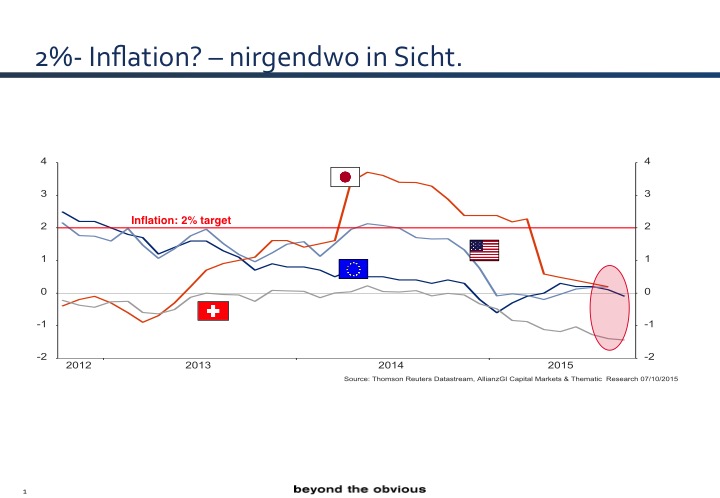

Doch die Deflationsangst ist nicht weg. Wie ich mehrfach geschrieben habe, droht China, die eigene Deflation in die Welt zu exportieren. Wie nah wir der Deflation in Europa, den USA und Japan schon sind, zeigt dieses Chart. Der Anstieg in Japan war übrigens die Folge der Umsatzsteuererhöhung, nicht der Geldpolitik!

Sinkende Preise, schwindende Nachfrage: Deflation ist für Volkswirtschaften ein Schreckensbild. Bei hohen Schulden führt sie direkt in die Pleite. Noch beunruhigender: Die Politik der Notenbanken allein kann Deflation nicht verhindern.

Seit Monaten gibt es einen Streit um das Thema „Deflation“. Dieser verläuft entlang verschiedenster Fronten:

- Besteht die Gefahr einer Deflation?

- Wäre eine Deflation denn überhaupt ein Problem?

- Was kann getan werden, um eine Deflation zu verhindern?

Dabei wird sehr schnell deutlich, dass hinter den Argumenten oftmals die Verteilungsfrage für den Schaden der Überschuldungskrise steckt. Doch schauen wir uns die Argumente an. Dieser Beitrag erschien bei manager magazin online im Februar 2014 (ergänzt um einige Abbildungen als update):

Besteht die Gefahr einer Deflation?

Namhafte Beobachter sehen die akute Gefahr einer deflationären Entwicklung in Europa: Der IWF warnt, Wolfgang Münchau warnt im SPIEGEL, Ambrose Evans-Pritchard warnt im Telegraph und Herr Draghi betont, jederzeit handeln zu können, um eine Deflation zu verhindern.

Auf der anderen Seite sind die Kommentatoren, vor allem vieler deutschen Medien, die betonen, dass die Eurozone als Ganzes keine Deflation hat, sondern nur einige Länder, in denen die Deflation aber politisch gewollt ist, um über eine „interne Abwertung“ die Wettbewerbsfähigkeit wieder herzustellen. Diese unterstellen denjenigen, die vor einer Deflation warnen, dass sie mit dieser Panikmache nur weitere Geldschöpfung der EZB rechtfertigen wollen, mit dem Ziel über Geldentwertung die Schuldenlast abzutragen.

beyond the obvious sieht die Gefahr einer Deflation sehr wohl. Dies deshalb, weil ich ganz mit Irving Fisher der Auffassung bin, dass in einer überschuldeten Welt der deflationäre Druck überwiegt: Das Kreditvolumen schrumpft, Vermögenswerte fallen im Preis, die Wirtschaft ist in der Rezession, das Bankensystem ist angeschlagen.

Hinzu kommt, dass es große Teile der Weltwirtschaft gleichzeitig trifft und jede Region versucht, zu Lasten der anderen einen Vorteil zu erlangen: Die USA schwächen den Dollar durch aggressive Geldpolitik, die Japaner versuchen durch massive Abwertung die Wirtschaft in Schwung zu bekommen und die Deflation zu überwinden, die Chinesen werden die Wirtschaft ebenfalls über Exporte stimulieren und Dank Shalegas werden die Ölpreise gedämpft. Überinvestitionen der Bergbaukonzerne und einiger Schlüsselindustrien wie zum Beispiel Stahl tun das Ihrige dazu, dass das Preisniveau unter Druck gesetzt wird. Damit ist Deflation durchaus realistisch.

Ist Deflation überhaupt ein Problem?

Der Normalzustand der Wirtschaft ist Deflation. Über lange Zeiträume hinweg – gerade im 19. Jahrhundert – herrschte geringe Deflation und hohes Wirtschaftswachstum. Fundamental lässt sich das auch erklären. Die Unternehmen entwickeln immer neue Wege, um Güter kostengünstiger herzustellen. Die Betriebswirtschaftslehre spricht dabei von Erfahrungseffekten. Studien der Fed zeigen, dass Deflation keineswegs mit einer negativen Wirkung auf das wirtschaftliche Wachstum verbunden sein muss.

Genau darauf weisen jene hin, die betonen, dass selbst wenn eine Deflation drohen sollte, diese keineswegs so fatal wäre, wie die besorgten Kommentatoren meinen.

In einem Umfeld hoher Schulden haben wir es aber mit einer anderen Art der Deflation zu tun. Diese ist nicht Folge effizienterer Produktionsmethoden, sondern Ergebnis eines Entschuldungsprozesses. Dabei wirkt die Deflation Krisen verstärkend, weil sie die reale Schuldenlast steigert.

Wenn das Nominalwachstum der Wirtschaft unter dem Nominalzins liegt, wird es den Schuldnern schwer gemacht, die Schulden abzutragen.

Dies setzt dann echte Ersparnis voraus, bei Staaten spricht man vom „Primärüberschuss“, also einem Überschuss im Etat vor Zinszahlungen. Dies führt zu einem Fehlen an Nachfrage in der Wirtschaft und damit Krisen verstärkend.

Im heutigen Umfeld ist genau dies die Gefahr. Wie anderweitig diskutiert, haben wir es mit geringem fundamentalen Wachstum (schrumpfende Erwerbsbevölkerung und Produktivität!) zu tun. Bei hohen Schulden führt Deflation direkt in die Zahlungsunfähigkeit des Schuldners.

Was kann getan werden, um eine Deflation zu verhindern?

Hier wird es interessant: Beide, die Warner vor Deflation wie auch jene, die die Warnung für unbegründet halten, denken, es wäre in der Hand der Wirtschaftspolitik, namentlich der Zentralbanken, eine Deflation zu verhindern. Alle glauben Ben Bernanke, der schon 2003 in einer Rede betont hat, dass die Notenbank nur genug Geld drucken muss und es kommt nicht zu einer Deflation.

Doch stimmt das wirklich? Seit fünf Jahren bekämpfen die Notenbanken der westlichen Welt die Finanz- und Wirtschaftskrise. Alle haben ihre Bilanzen massiv ausgeweitet, nur bei der EZB ist sie seit einigen Monaten – wir sprachen darüber – rückläufig.

Aber ist dies der Grund? Auch in den USA, wo die Fed fast ungebremst weiter expandiert, ist die Inflation immer geringer geworden. In der Schweiz ist von Inflation keine Spur, in Japan gibt es zwar erste Anzeichen, aber deutlich unter dem eigentlich angestrebten Zweiprozentziel.

Die Inflationserwartungen sind eher rückläufig:

Inflation gibt es nur bei wachsenden Krediten

Nur in England scheint das mit der Inflation zu klappen. Schaut man genauer hin, wird klar, dass nur in England das Kreditvolumen an die Realwirtschaft wieder wächst. Damit ist auch die Hauptvoraussetzung für Inflation klar: wachsende Kredite. Ohne diese ist Inflation nicht möglich.

Wenn nun aber alle sparen, also versuchen bestehende Schulden abzutragen, ist Deflation das Thema, nicht Inflation. Dann fließt das „frische Geld“ der Notenbanken eben nicht in die Realwirtschaft, sondern in die Finanzmärkte, wo es die Vermögenspreise treibt.

Das ist auch eine Art der Inflation – aber eben nicht von der Sorte, die den Schuldnern hilft.

Die Notenbanken alleine können eine Deflation nicht verhindern

Billiges Geld hilft nur dann, wenn die potenziellen Schuldner noch über beleihbares Eigentum verfügen und diese auch bereit sind, dieses Eigentum zu beleihen, weil sie attraktive Investitionsmöglichkeiten sehen. In einem Umfeld der Rezession sehen Unternehmen dies nicht und private Haushalte werden sich ebenfalls mit Schulden zurückhalten, wenn Arbeitslosigkeit droht und die Preissteigerung gering ist.

Kein Grund zur Eile. Einige Beobachter gehen gar so weit zu sagen, dass die tiefen Zinsen als solche deflationär wirken, signalisieren sie doch Investoren geringe zu erwartende Renditen und zwingen sie Sparer mehr zu sparen, um für ihr Alter vorzusorgen.

Da haben verschiedene Leser 2014 gemeint, „der spinnt“. Hier nun der Beweis. Es ist wirklich so:

Die Sparneigung steigt, obwohl die Zinsen immer tiefer liegen.

Der Ruf oder die Angst vor mehr Zentralbankintervention ist somit irrelevant. Die Geldpolitik wirkt nicht im Umfeld der Überschuldung. Alles, was sie erreichen kann, sind weitere Blasen in einzelnen Vermögenswerten, deren Platzen die Wirtschaft in erneute Krisen und damit noch größere Deflationsgefahr stürzt – siehe die Schwellenländer heute. Damit würde die Geldpolitik das befördern, was sie eigentlich zu verhindern trachtet.

Folgt man dieser Argumentation, wird klar, dass die Notenbanken alleine eben eine Deflation nicht verhindern können. Es fehlt der Schuldner, der bereit ist, mehr Schulden zu machen und damit die Nachfrage anzuheizen. Der Ruf nach aggressiver Geldpolitik – gerade in Europa – mag erhört werden. Aber er alleine wird keine Deflation verhindern.

Geldpolitik bekämpft die deflationären Tendenzen nicht

Wer dies möchte, muss zusätzlich nach aggressiver Neuverschuldung rufen. Und diese kann nur vom Staat kommen. Nur dieser kann sich ohne Rücksicht auf die eigentlichen Schuldner seiner Schulden – die Steuerzahler – in weitere Schulden stürzen. Dann direkt finanziert von den Notenbanken.

Die Folgen wären klar: Über Zeit kommt es zu einer Inflation. Und angesichts der derzeit tiefen Umlaufgeschwindigkeit – ein Euro/Dollar wird viel weniger pro Jahr eingesetzt als im historischen Durchschnitt – ergibt sich ein deutliches Inflationspotenzial. Dann wäre in der Tat Weimar nicht weit.

Was wirkt, ist die Zerrüttung des Geldwesens durch ungehemmten Staatskonsum auf Notenbankkredit. Wer das versteht und sieht, kann nur für geordnete Schuldenrestrukturierung sein.

Wer hingegen alleine auf die Geldpolitik setzt, wird feststellen müssen, dass diese nicht greift, sondern in letzter Konsequenz die deflationären Tendenzen eher fördert als bekämpft. Dies wird sich allerdings erst nach einigen Jahren der Enttäuschungen und Stagnation zeigen, in denen die Wirtschaft nicht richtig auf die Beine kommt, die Arbeitslosigkeit hoch bleibt und die Schulden weiter steigen.

Und wenn jetzt der eine oder andere Leser meint, uns in Deutschland muss das angesichts der guten Wirtschaftslage doch nicht kümmern, sei erinnert: Unsere Wirtschaft profitiert enorm von den Stabilisierungsbemühungen anderer Staaten sowie den Vermögenspreisblasen, die international angefacht werden.

Beides wird nicht ewig andauern.

→ manager magazin.de: „Was, wenn Gelddrucken nicht gegen Deflation wirkt?“, 12. Februar 2014