China wird die Probleme der Weltwirtschaft weiter verstärken

Am 15. September habe ich auf bto die sehr überzeugende Argumentation von Michael Pettis zu den (fehlenden) Optionen Chinas beim Umgang mit der eigenen Schuldenkrise diskutiert: → „Does It Matter If China Cleans Up Its Banks?“. Wer es noch nicht gelesen hat, sollte es jetzt tun.

Derweil mehren sich die warnenden Stimmen anerkannter Institutionen, die Ambrose Evans-Pritchard in seiner pointierten Art zusammenfasst. Zunächst die Warnung der Ratingagentur Fitch:

- “Bad debts in the Chinese banking system are ten times higher than officially admitted, and rescue costs could reach a third of GDP within two years (…).” – bto: Klar, das kann sich China leisten. Doch mit den Banken ist es ja nicht getan, siehe den Kommentar von Pettis.

- “(…) non-performing loans (NPLs) has reached between 15pc and 21pc and is rising fast as the country delays serious reform, relying instead on a fresh burst of credit to put off the day of reckoning.”

- “The banks have been shuffling losses off their balance sheets through wealth management vehicles or by classifying them as interbank credit, seemingly with the collusion of the regulators. Loans are past 90 days overdue are not always deemed bad debts.” – bto: Das ist doch wie bei uns in Europa!!

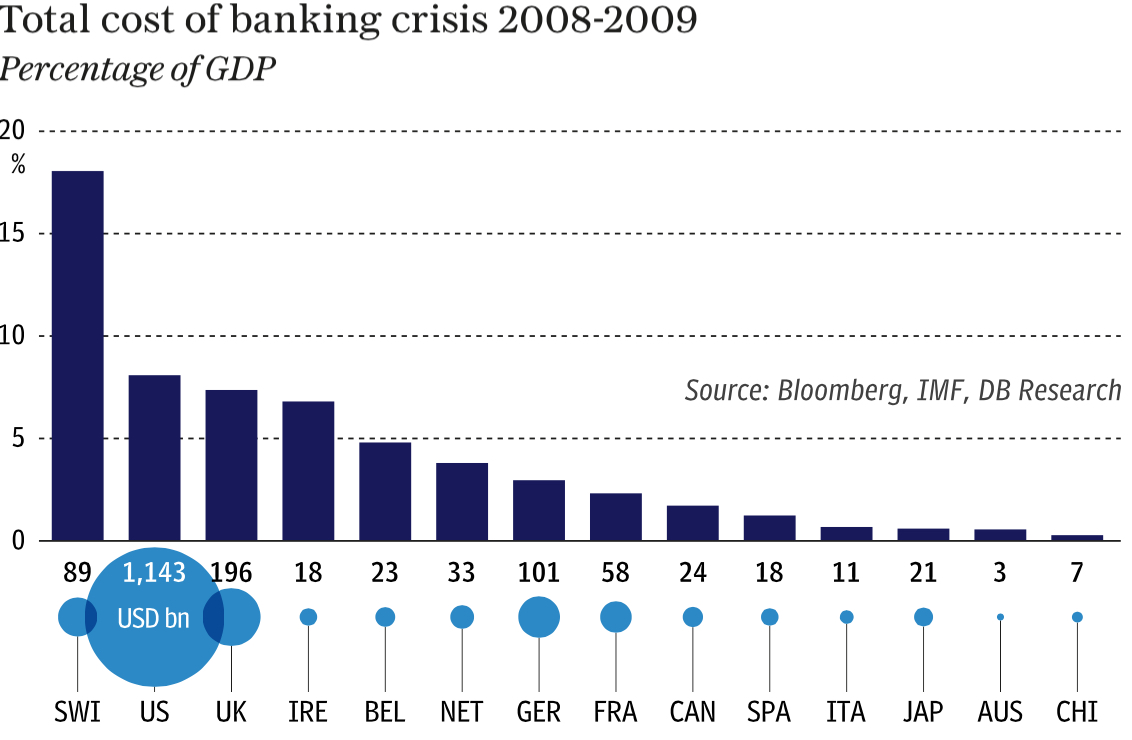

- “The damage eclipses losses during the global financial crisis in Britain and the US, where the direct costs of bank rescues were roughly 8pc of GDP. It would be closer to the trauma suffered by Ireland, Greece, and Cyprus when their banking systems collapsed, but on a vastly greater scale:” –– bto: Und bei uns wurden die Kosten bis jetzt verdrängt. Das wird sich ändern!

Quelle: The Telegraph

- “China let rip with a fresh burst of credit growth from the middle of last year after a series of policy errors triggered a recession – with ‚Chinese characteristics‘ – in early 2015. It ditched any serious effort to reform the economy and opted for stimulus as usual, cutting interest rates and the reserve requirement ratio.” – bto: Ist wie bei uns, die Chinesen sind keinen Deut besser.

- “Credit reached 243pc of GDP by the end on last year, double the level in 2008. Banking system assets have grown by $21 trillion over that time, 1.3 times greater than the entire US commercial banking nexus.”

- “Fitch estimates that the ratio will jump to 253pc this year, and 261pc next year. Curbs on property lending have been relaxed and much of the fresh credit is going to housing speculation, driving up prices over the last year by 40pc in Hefei, 37pc in Shenzhen, 37pc in Nanjing, and 31pc in Shanghai.”

- “The efficiency of credit has collapsed. Fitch estimates that each new yuan of credit generates just 0.3 yuan of economic growth, down from 0.8 before the Lehman crisis.” – bto: weil Kredite eben unproduktiv verwendet werden.

- “(…) the growth rate of nominal GDP has halved from around 15pc to nearer 7pc, making it much harder for the country to work off the debt load – the so-called denominator effect. A pattern has become entrenched where credit is rising much faster than the underlying nominal base of the economy, and is achieving ever less in the process.” – bto: ein typisches Merkmal eines Ponzi-Schemas!

- “(…) the biggest worry that the Communist Party fails to deliver on reforms, leading to economic stagnation and a darkening calculus for the debt trajectory. ‚We’re afraid that growth could drop to 2pc‘ (…).”

Fazit Fitch: “The denouement is more likely to be a murky compromise, a Japanese picture of slow deflation and muddling through. A lost decade may lie in store.” – bto: was durch die Demografie verstärkt wird. Ich hatte den Vergleich zu Japan schon mehrfach hier, auch mit Blick auf China. Winter in China ist nicht gut für die Eiszeit in der Weltwirtschaft.

Doch damit nicht genug. Schon wenige Tage davor hat die Bank für Internationalen Zahlungsausgleich lautstark gewarnt:

- “The Bank for International Settlements warned in its quarterly report that China’s ‚credit to GDP gap‘ has reached 30.1, the highest to date and in a different league altogether from any other major country tracked by the institution. It is also significantly higher than the scores in East Asia’s speculative boom on 1997 or in the US subprime bubble before the Lehman crisis.”

- Hier übrigens die Tabelle:

Quelle: Bank für Internationalen Zahlungsausgleich

- “The credit to GDP gap measures deviations from normal patterns within any one country and therefore strips out cultural differences.It is based on work the US economist Hyman Minsky and has proved to be the best single gauge of banking risk, although the final denouement can often take longer than assumed.”

- “(…) it is China that is emerging as the epicentre of risk. The International Monetary Fund warned in June that debt levels were alarming and “must be addressed immediately”, though it is far from clear how the authorities can extract themselves so late in the day.”

- “The risk is that a fresh spate of capital outflows will force the central bank to sell foreign exchange reserves to defend the yuan, automatically tightening monetary policy. In extremis, this could feed a vicious circle as credit woes set off further outflows.”

bto: Da ist es wenig tröstlich, dass die BIS erneut vor den vielen Risiken auch im weltweiten Finanzsystem warnt: “The BIS said there are ample reasons to worry about the health of world’s financial system. Zero interest rates and bond purchases by central banks have left markets acutely sensitive to the slightest shift in monetary policy, or even a hint of a shift. (…) Bond yields in the major economies normally track the growth rate of nominal GDP, but they are now far lower. Roughly $10 trillion is trading at negative rates, and this has spread into corporate debt. This historical anomaly is underpinning richly-valued stock markets at time when profit growth has collapsed.” – bto: wie lange noch?

Interessant die zweite Tabelle, mal ohne China: Stabile Verhältnisse in der Schweiz. Und dann Spanien: Rückgang der Schuldenlast (stimmt das ?) bei gleichzeitigem Einbruch der Hauspreise. Wer jetzt seine Finca dort kauft, dürfte gut bedient sein. Mit Italien ähnlich. Nur da wird’s bestimmt billiger, wenn sie den Euro verlassen. Wenn….

Es wird interessant sein zu verfolgen, wie China mit der kommenden Banken- und Kreditkrise umgeht. Vermutlich nicht so, wie der Westen es tat und tun würde. Kapitalismus ist dort ja nicht Glaube und Religion, sondern bloss ein Mittel, um Produktivität und Produktionswissen zu erzeugen. Gut möglich, dass man schlicht die Banken liquidiert, die Schulden streicht und die Banker für alles verantwortlich macht und erschiesst, wenn die Krise ausbricht.