China und die Weltwirtschaft

Wo stehen wir in der Weltwirtschaft? Keine leichte Frage in diesen Tagen. Da haben wir zunächst die chinesische Entscheidung die eigene Währung etwas abzuschwächen. Angesichts der massiven Aufwertung (korrekt: Abwertung der anderen!) eigentlich nicht so verwunderlich. Die Kommentatoren der FINANZ und WIRTSCHAFT: „Für sich genommen kann man das Verhalten Chinas schlecht als Auftakt zu einem Währungskrieg bezeichnen. Denn das Land musste nicht viel tun, um den Yuan zu schwächen. Tatsächlich war dieser deutlich überbewertet. Daher hat es gereicht, dass die Verantwortlichen die Kontrolle über die Währung etwas gelockert haben. Eine leichte Öffnung für das freie Spiel der Märkte hat dann die Abwertung bewirkt. Um einen noch weiteren Kurszerfall aufzuhalten, musste die chinesische Notenbank sogar Stützungskäufe in Yuan vornehmen. Aber es geht ohnehin nicht nur um China. Die Ereignisse um die chinesische Währung haben allen vor Augen geführt, wie wenig ausgeglichen und damit krisenanfällig die Entwicklung der Weltkonjunktur weiterhin ist. Das Wort vom Währungskrieg ist im grösseren Zusammenhang nicht fehl am Platz: Angesichts der schwachen Wirtschaftsentwicklung in allen grossen Volkswirtschaften ist eine zu starke Aufwertung der eigenen Währung für jede von ihnen momentan besonders schädlich. Und eine Abwertung von Währungen bei wichtigen Handelspartnern bedeutet automatisch eine entsprechende Aufwertung der eigenen Währung.“

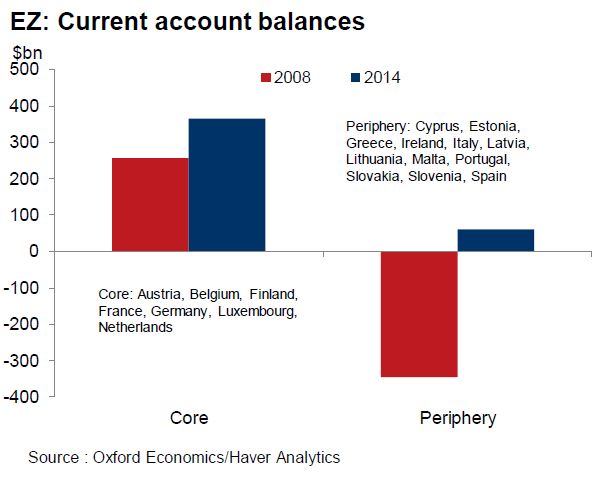

Vor allem Europa erweist sich zunehmend als „Parasit“ in der Weltwirtschaft wie die Entwicklung der Handelsbilanzen zeigt:

„Die folgende Grafik von Oxford Economics zeigt in absoluten Zahlen die Veränderung der Leistungsbilanz in den Kernländern (Core) und der Peripherie (Periphery) der Eurozone zwischen 2008 und 2014:

Wie Oxford Economics schreibt, haben die Euroländer so der übrigen Welt Nachfrage im Umfang einer Volkswirtschaft von der Grösse Belgiens, Taiwans oder Argentiniens entzogen.“ Dann erinnern sie daran, dass Japan es nicht anders macht …

Fazit: „Keiner der grossen Wirtschaftsblöcke ist selbst sieben Jahre nach der Finanzkrise stabilisiert.“ – bto: Wie wahr!

→ FINANZ und WIRTSCHAFT: Die wahre Botschaft aus China, 17. August 2015

Doch damit nicht genug. Der Telegraph thematisiert den deutlichen Einbruch des Welthandels.

- Die Frachtraten zwischen Asien und Europa fielen in der zweiten Augustwoche um mehr als 20 Prozent, obwohl dies eigentlich die stärksten Wochen des Jahres sein sollten.

- Der Manufacturing Index von New York fiel auf das tiefste Niveau seit 2009 und der Einbruch war so stark wie fast nie.

- Rohstoffpreise verfallen weiter und ebenso die Währungen von einigen Schwellenländern und alles im Zuge der Abwertung der chinesischen Währung.

- Das stimmt angesichts von 4,5 Billionen US-Dollar Schulden in diesen Ländern bedenklich.

- Alle Indikatoren deuten auf einen Einbruch im Welthandel.

- Aber: Es kann gut sein, dass es um die Weltwirtschaft besser bestellt ist, als diese Daten vordergründig zeigen. Da China dabei ist, die Wirtschaft auf mehr Konsum und weniger Investition umzustellen, ist es nur natürlich, dass die Importnachfrage nach Rohmaterialien und Vorleistungen sinkt.

- AEP optimistisch: Die Geldmengen (bto: also die Schuldenberge!) wachsen in Europa, den USA und nun auch China deutlich. Deshalb geht es weiter bergauf.

→ The Telegraph: World shipping slump deepens as China retreats, 17. August 2015

Derweil mehren sich die warnenden Stimmen. So ein recht provokanter Beitrag ebenfalls aus dem Telegraph. Die Notenbanken verlieren die Kontrolle und nun droht eine neue große Krise, weil …

- die chinesische Wirtschaft einbricht. – bto: Folge von Schulden und Fehlinvestitionen hier verschiedentlich nachzulesen.

- die Rohstoffpreise in Folge der chinesischen Abschwächung (bto: und der Politik der Saudis) massiv einbrechen, so zum Beispiel Eisenerz von 140 USD für die Tonne auf 56 seit Anfang 2014.

- der Verfall der Rohstoffpreise den ebenfalls hoch verschuldeten Rohstoffsektor unter Druck bringt. Damit drohen erhebliche Forderungsausfälle.

- die Dominosteine anfangen zu fallen. Die BRICS sind alle in Schwierigkeiten (bto: Indien bisher nicht, denke ich.), der chinesische Aktienmarkt fällt, selbst die SNB musste die Verteidigung des Frankens aufgeben.

- die Kreditmärkte bereits Risiken einreisen, die die Aktienbörsen noch nicht sehen. S&P 500 (Orange Linie), High Yield (Weiße Linie).

- die Zinsen steigen könnten und einen Schock auslösen. – bto: Aber NUR, wenn die Zentralbanken wirklich die Kontrolle verlieren.

- der Bullenmarkt an der Börse der drittlängste der Geschichte ist.

- die Aktien – vor allem in New York – hoch bewertet sind. (Hatten wir bei bto schon mehrmals.) Das CAPE liegt bei 27,2 und damit 64 Prozent über dem historischen Durchschnitt von 16,6. Nur dreimal seit 1882 (!) war es höher. 1929, 2000 und 2007.

bto: O. k., die Tatsache, dass es solche Artikel gibt, spricht erst mal gegen einen Crash. In Summe ist es aber eine beängstigende Situation. Ungelöste Schuldenprobleme, Kampf jeder gegen jeden und keine Munition mehr.