„China sets about fixing what ain`t broke“

Ich gehöre ja auch zu jenen, die in China einen deflationären Druck aus Überkapazitäten und Überschuldung auf die Welt zurollen sehen. Vielleicht ist es jedoch anders (nicht unbedingt besser!), zeigen doch diese Analysen, dass China kein so großes Problem im Industriebereich hat, sondern eher mit der Verschuldung im Nicht-Industrie-Sektor, was dann wohl Immobilien und Regionalregierungen betreffen dürfte.

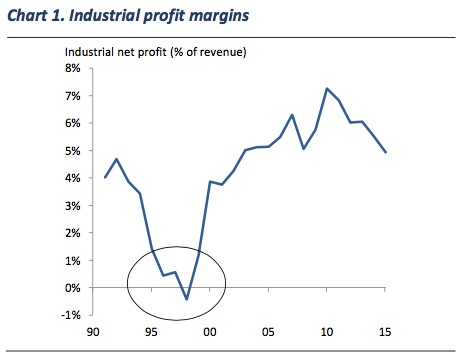

Da ist zunächst die Erkenntnis, dass es der chinesischen Industrie eigentlich sehr gut geht. Die Gewinnmargen liegen höher als im Durchschnitt von 2000 bis 2010:

Das spricht in der Tat gegen einen Druck zur Liquiditätsbeschaffung. Auch wenn man auf die Unternehmensebene geht, stellt man fest, dass der Anteil der Firmen in Schwierigkeiten nicht höher ist als beispielsweise in den USA.

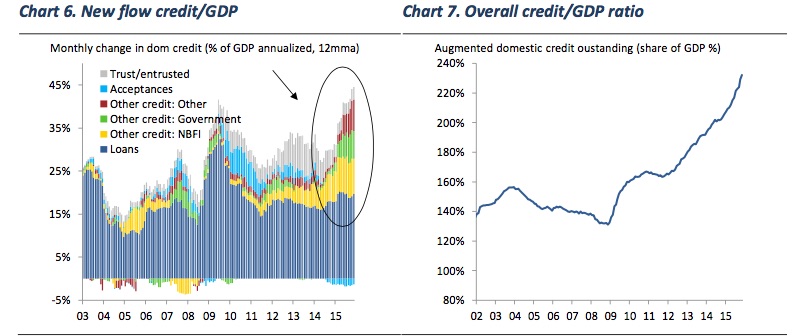

So weit, so gut, könnte man denken. Doch gibt es natürlich ein Schuldenproblem, welches weiter angeheizt wird:

Und hierin liegt das Problem: Solange die Schulden (wenn man die inoffizielle Verschuldung, die hier fehlt, mit einrechnet) weiter dreimal so schnell wachsen, wie das BIP, geht es gut weiter. Nur – und ich denke, da herrscht Konsens – kann dies nicht ewig der Fall sein. Erst wenn es zu einem Platzen der Kreditblase kommt, drohen Rezession und Krise. Doch darauf lässt es die Regierung nicht ankommen. Deshalb weiter so!

→ Emerging Advisors Group: “China sets about fixing what ain`t broke”, 7. März 2016