„China sets about fixing what ain`t broke“

Ich gehöre ja auch zu jenen, die in China einen deflationären Druck aus Überkapazitäten und Überschuldung auf die Welt zurollen sehen. Vielleicht ist es jedoch anders (nicht unbedingt besser!), zeigen doch diese Analysen, dass China kein so großes Problem im Industriebereich hat, sondern eher mit der Verschuldung im Nicht-Industrie-Sektor, was dann wohl Immobilien und Regionalregierungen betreffen dürfte.

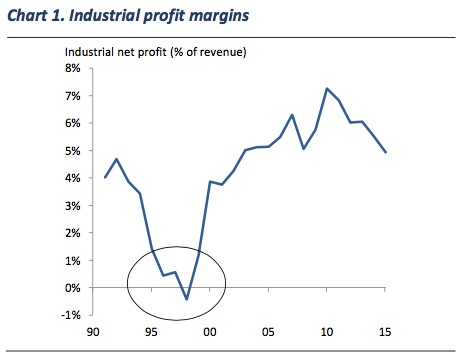

Da ist zunächst die Erkenntnis, dass es der chinesischen Industrie eigentlich sehr gut geht. Die Gewinnmargen liegen höher als im Durchschnitt von 2000 bis 2010:

Das spricht in der Tat gegen einen Druck zur Liquiditätsbeschaffung. Auch wenn man auf die Unternehmensebene geht, stellt man fest, dass der Anteil der Firmen in Schwierigkeiten nicht höher ist als beispielsweise in den USA.

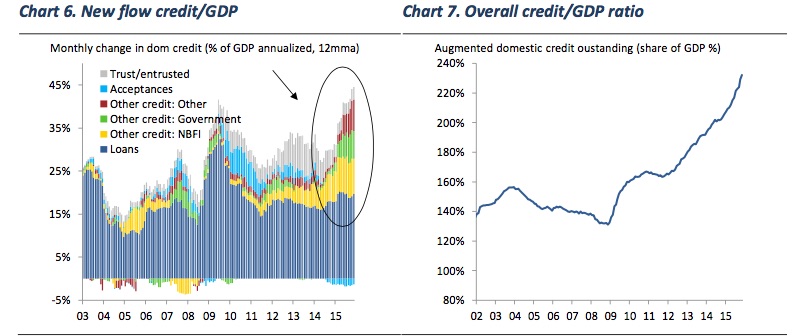

So weit, so gut, könnte man denken. Doch gibt es natürlich ein Schuldenproblem, welches weiter angeheizt wird:

Und hierin liegt das Problem: Solange die Schulden (wenn man die inoffizielle Verschuldung, die hier fehlt, mit einrechnet) weiter dreimal so schnell wachsen, wie das BIP, geht es gut weiter. Nur – und ich denke, da herrscht Konsens – kann dies nicht ewig der Fall sein. Erst wenn es zu einem Platzen der Kreditblase kommt, drohen Rezession und Krise. Doch darauf lässt es die Regierung nicht ankommen. Deshalb weiter so!

→ Emerging Advisors Group: “China sets about fixing what ain`t broke”, 7. März 2016

„Ich gehöre ja auch zu jenen, die in China einen deflationären Druck aus Überkapazitäten und Überschuldung auf die Welt zurollen sehen.“

Da befinden Sie sich in guter Gesellschaft mit Larry Summers: https://www.youtube.com/watch?v=RmfjJO79VkQ

LG Michael Stöcker

Es ist schon richtig, dass das extrem expansive Kreditwachstum auf bereits sehr hohem Niveau das beunruhigende Problem ist.

Ich würde folgenden Satz dennoch hinterfragen:

>You don’t get the profit collapse until after you stop the credit bubble>

China hat jüngst enorme Einbrüche bei Import und Export erlebt, OBWOHL die Kreditblase weiterwächst.

.

Das verweist darauf, dass die Profite auch fallen könnten, BEVOR das Wachsen der Kreditblase eingestellt wird.

Lieber Herr Dr. Stelter,

mich würde einmal interessieren was aus Ihrer Sicht gute Unternehmen sind um in diese zu investieren, sogenannte Qualitätsaktien. Mir geht es nicht um Steigerung meines Vermögens sondern primär um Sicherung bzw. Erhalt.

Gerne richte ich auch meine Frage an weitere Leser Ihres (hervorragenden) Blog’s.

Mit freundlichen Grüßen

Sascha Zimmermann

In dem Artikel zur “Was tun mit dem Geld”-Serie wurden schonmal ein paar Kriterien beschrieben, was Qualitätsunternehmen ausmacht:

http://think-beyondtheobvious.com/was-tun-mit-dem-geld-9-qualitaet-ist-das-neue-value-i/

http://think-beyondtheobvious.com/was-tun-mit-dem-geld-10-qualitaet-ist-das-neue-value-ii/

Dabei geht es nicht darum, einfach nur eine Liste von Aktien-Empfehlungen oder gar ein Musterportfolio zu präsentieren. Mal ganz abgesehen davon, dass solche “Tipps” auch oft gefährlich sind (wie er ja selbst darauf hinweist), geht es eher darum den Menschen das Wissen/Fähigkeiten zu vermitteln, sich ihre passenden Aktien SELBST herauszusuchen.

Die Kriterien auf die ich bei der Auswahl von Aktien unter “Qualitäts”-Gesichtspunkten achte, sind ähnlich. Fangen wir mal bei einigen finanzfundamentalen Kennzahlen an:

– Überdurchschnittliche Kapitalrendite und höhere Profitmargen im Vgl zu Mitbewerbern.

– niedrige Verschuldung / geringes Rückstellungsverhältnis

– stabiles Gewinnwachstum

Das sind natürlich nur ein paar Kriterien, und die kann man danach noch endlos erweitert verfeinern, aberdamit kann man sich schon bei guten Stockscreenern eine erste Auswahl vorfiltern lassen.

Branchenmäßig geht es darum, auf möglichst konjunktur-unabhängige Geschäftsmodelle zu setzen. Sachen, die immer gebraucht werden, anstatt Industrien die Boom-Bust-Zyklen unterworfen sind. Und da es hier nicht darum geht, nur die nächste Startup-Kursrakete zu finden (und beim Versuch damit eher zu scheitern) setze ich lieber auf Firmen die schon etabliert sind (d.h. genügend groß, genügend lange existieren, um durch dominante Marktanteile bewiesen zu haben, dass sie es können) um bei meinen Qualitätsinvestments besser schlafen zu können.

Danach kann man auch noch Value-Kriterien anlegen, um zu überprüfen ob man auch nicht “zuviel” für ein Unternehmen bezahlt. Ich bin zwar kein reiner Value-Investor, aber ideal ist natürlich beides, also ein gutes Unternehmen auch zu einer günstigen Bewertung zu bekommen. Lässt sich aber bei manchen Qualitätsaktien eben nicht vermeiden, da man ja nicht der einzige ist der die attraktiv findet.

Um bei der Aktienauswahl Emotionen und Willkür weitestgehend zu vermeiden, kann tabellarisch eine Rangliste erstellen aus Aktien die sich in den Kennzahlen am besten geschlagen haben, und dann so auswerten und investieren. Für solche Scoring-Systeme gibt es ja auch schon einige verschiedene Modelle im Netz zu ergoogeln. Daneben gibt es wie in den Artikeln gesagt auch einige “weiche” Faktoren, die eben schwerer zu quantifizieren sind, zb: Einschätzungen zum Marktumfeld oder Management.

Und wie immer gilt halt das übliche bei allen Aktieninvestments, zB. auf ausreichende Diversifikation achten (über verschiedene Unternehmen, Branchen, Länder etc.)