Bonds versus Aktien auf lange Sicht

Das mit dem Kolumnenschreiben ist ja so eine Sache. Vor allem bekommt man da so Einiges an Kommentaren zu lesen. Die Leser von bto gehen ja weitaus netter mit mir und miteinander um. Bei der WiWo wird da schon schärfer geschossen. „Keine Ahnung“ und „das Dümmste, was ich je gelesen habe“ ist da noch harmlos. Da muss ich dann zugeben, dass mich das dahin gehend nervt, wenn es halt nicht sauber begründet ist. Wenn ich mich irre – und das habe ich definitiv und werde es auch weiter tun –, so kann man das natürlich anmerken. So der Kommentator zu meinem WiWo-Beitrag zum Helikopter-Geld in Europa, der darauf hinweist, dass ich im Herbst 2003 fälschlicherweise vor US-Aktien gewarnt hätte. Er hätte natürlich auch meine Warnung in der WiWo vom Herbst 2000 nennen können oder die Warnung vom letzten Dezember. Aber es ist o. k.

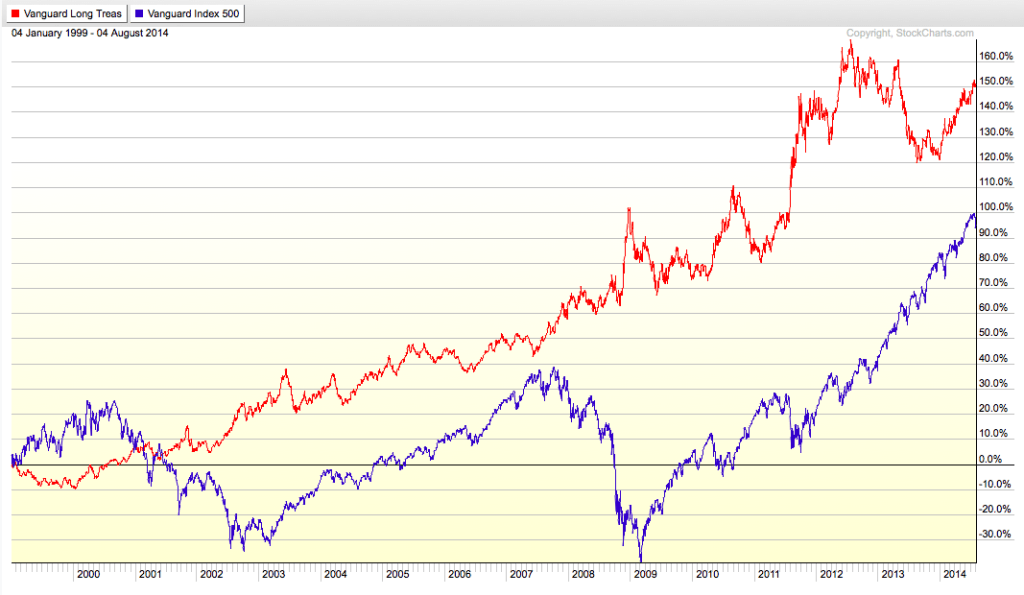

Doch die Frage ist: Was wäre 2003 das bessere Investment gewesen? US-Aktien oder Anleihen? Hier ein Chart:

Über den Daumen gepeilt haben Aktien und Bonds seit damals ungefähr gleich viel zugelegt (130 Prozent). Allerdings war es bei Aktien ein deutlich turbulenterer Ritt.

Die damals benannten Probleme der hohen Verschuldung der US-Haushalte wurden durch billiges Geld und noch mehr Schulden in Verbindung mit der US-Immobilien-Blase „gelöst“ – zum Preis einer noch größeren Krise. Deshalb wage ich die Prognose, dass man auch in sieben Jahren wieder am Höchststand der Börsen (bei Negativzinsen von fünf Prozent??) lesen wird, welche schlechten Prognosen ich doch abgegeben habe. Kann sein. Wäre auch für mich nicht schlecht, weil dann das System eine Runde weitergekommen ist. Aber die Probleme werden noch größer sein und damit der Knall, der irgendwann kommen muss, noch lauter.

P.S.: Natürlich ist es ein ganz schlechtes Zeichen, wenn Bonds Aktien über einen so langen Zeitraum schlagen. Das kann nicht ewig so weitergehen. Doch würde ich daraus nicht schließen, dass man ab heute mit Aktien reich wird. Vielleicht weniger arm?

→ Zero Hedge: „Bull Rallies In Bear Markets – The Perfect Storm“, 28. Februar 2016