Bad information is bad for the economy

Andrew Smithers legt die Hand in die Wunde. Schon vor einigen Wochen habe ich seine glasklare Analyse zu den Ursachen schwachen Wachstums hier verlinkt: schlechte Demografie und Produktivität. Heute nun der Blick auf die “falschen Informationen” ‒ man könnte eher sagen, falsche Erwartungen der heutigen Entscheidungsträger.

- So verweist er auf eine Studie der KPMG, wonach Kapitalrenditen von acht Prozent unzureichend seien. ‒ bto: Wo gibt es die schon heute?

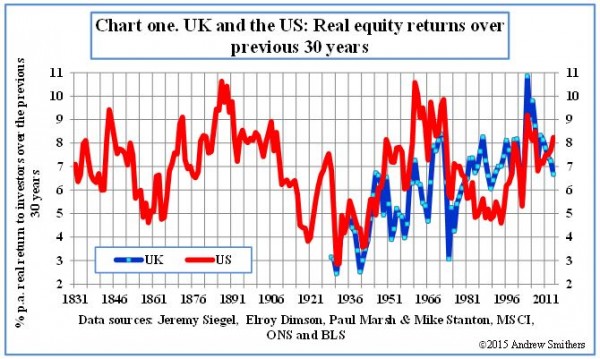

- Dabei lag der reale Ertrag mit englischen Aktien zwischen 1899 und 2014 bei 5,3 Prozent, also deutlich unter acht. In den USA bei 5,3 Prozent.

- Wie diese Abbildung zeigt, schwanken die realen Renditen mit Aktien (hier der rollierende 30-Jahres-Durchschnitt) um einen relativ stabilen Mittelwert.

- Auf lange Sicht ist der Ertrag der Aktionäre recht nahe an den Eigenkapitalrenditen der Unternehmen. Deshalb sollte man diese rund fünf Prozent auch als realistische Erträge heute sehen. ‒ bto: Ich würde allerdings immer ein höheres Ziel setzen, weil sich nicht alle Investitionen so gut entwickeln wie geplant. Die fünf Prozent beinhalten schließlich auch die Flops.

- Zählt man die Inflation von aktuell 0,5 Prozent oder die von der Bank of England angestrebte höhere Inflation dazu, so kommt man auf 7,3 Prozent ‒ damit wären acht wirklich gut und keineswegs “unzureichend”.

- Die tatsächlichen Renditen auf dem eingesetzten Kapital (bewertet zu Buchwerten, was immer zu einer Verzerrung führt) liegen deutlich höher ‒ führen also zu den verzerrten Erwartungen. Die Berechnung der Kapitalkosten in Unternehmen ist ebenfalls falsch, nur so lässt sich erklären, wie es zu derart hohen Zielvorstellungen kommt. ‒ bto: Aus eigener Erfahrung weiß ich, dass mit theoretischen Modellen und Risikozuschlägen gearbeitet wird, was nicht selten zu Vorgaben jenseits der zehn Prozent führt.

- Die ausgewiesenen Eigenkapitalrenditen sind zudem falsch: Sie basieren auf Buch- statt auf Wiederbeschaffungswerten, zudem noch durch überzogene Abschreibungen verzerrt. (Dazu könnte ich jetzt ein ganzes Buch schreiben. Bei BCG habe ich deshalb die Kenngröße CFROI statt ROI gefördert, weil diese mit inflationierten Anschaffungswerten arbeitet und deshalb diese Verzerrung ausschaltet.) ‒ bto: Hohe Ist-Renditen führen übrigens zu wiederum höheren Erwartungen, da jede neue Investition, vor allem weil sie neue Anlagen beinhaltet, sofort zu einer geringeren ausgewiesenen Buch-Rendite führt. Dies verhindert Investitionen.

bto: Tiefe oder gar negative Zinsen sind aus diesem Blickwinkel natürlich ein Witz! Sie sollen ‒ so die Hoffnung der Befürworter wie Larry Summers ‒ Investitionen befördern. Doch wenn die internen Verzinsungsanforderungen so hoch bleiben, werden sie nur noch mehr Aktienrückkäufe befördern.

→ FT (Anmeldung erforderlich): Bad information is bad for the economy, 20. Mai 2015