Allianz Vermögensreport – warum fragt keiner wie das gehen kann?

Alle Jahre wieder kommt ein Vermögensreport. Egal ob nun von der Credit Suisse, Mercer oder eben von der Allianz. SPIEGEL ONLINE jubelt: “Uns geht es gut.” Stimmt ja auch. Dann wird berichtet:

- “In den sieben Jahren seit der großen Finanzkrise ist das private Geldvermögen weltweit um 61 Prozent gestiegen – beinahe doppelt so schnell wie die Wirtschaftsleistung.” – bto: doppelt so schnell wie die Wirtschaftsleistung! Wie kann das eigentlich sein, ist doch alles Vermögen letztlich vom damit zu erzielenden Einkommen abhängig?

- “Als Ursache des Vermögenszuwachses machen die Autoren des Reports die Politik der Notenbanken aus, die die Märkte jahrelang mit Geld überschwemmt hätten. Die Folge: Der Wert, etwa von Immobilien, stieg auf immer neue Höchststände.” – bto: Ja, das ist natürlich richtig und auch Gegenstand meiner Kolumne bei der WiWo morgen früh.

- “Der starke Anstieg des Geldvermögens in den letzten Jahren habe einen entscheidenden Makel, schreiben sie – gerade in den Industrieländern mit extrem niedrigen Zinsen. ‚Er geht einher mit einer zunehmenden Ungleichheit in der Vermögensverteilung‘, heißt es in dem Bericht.” – bto: Das liegt wiederum daran, dass nur, wer etwas besitzt, auch an der Wertsteigerung partizipiert.

Dann zeigt SPIEGEL ONLINE dieses nette Bild:

bto: Natürlich hat daran die Geldpolitik eine erhebliche Schuld. Aber es genügt nicht zur Erklärung. Spiegelbildlich zum Anstieg der Vermögen sind nämlich die Schulden gestiegen, und zwar, wie wir wissen, erheblich. Fast überall liegt die Gesamtverschuldung von Staaten, Unternehmen und privaten Haushalten relativ zum BIP höher als 2007. Zahlen der Bank für Internationalen Zahlungsausgleich unterstreichen die Dynamik:

- Die Industrieländer haben relativ zum BIP 36 Prozent mehr Schulden als 2007. Spitzenreiter sind Japan (77), Frankreich (72), Italien (53), Schweden (52) und Spanien (50 Prozent).

- Die Schwellenländer haben im Schnitt ihre Verschuldung seit 2007 um immerhin 50 Prozent des BIP gesteigert. Angeführt von China (82), Singapur (59), Korea (40), Thailand (37), Russland (33), Malaysia und Brasilien (32) und der Türkei (30 Prozent).

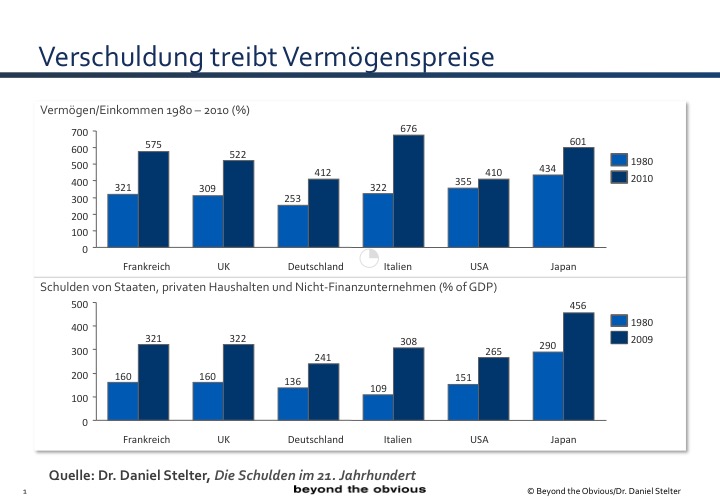

Die Korrelation von Schulden und Vermögen habe ich nicht nur in meiner Piketty-Replik “Die Schulden im 21. Jahrhundert” aufgezeigt, sondern in vielen Kommentaren bei bto. Zu Erinnerung nochmals die Darstellung, die offensichtlich macht, was da passiert:

Schon im Oktober 2014 schrieb ich anlässlich des Vermögensreports der Credit Suisse:

“Thomas Piketty und seine Unterstützer können sich bestätigt fühlen. Der neueste Global Wealth Report der Credit Suisse zeigt weltweit wachsende Vermögen und Vermögenskonzentration. Auch für die Zukunft erwarten die Analysten einen deutlich über der Wachstumsrate der Wirtschaft liegenden Zuwachs an Vermögenswerten. Zugleich warnen Ökonomen wie Larry Summers vor einer ‚säkularen‘ Stagnation der Weltwirtschaft, also einer langen Periode geringen Wachstums, weil die Welt zu viel Ersparnis habe und zu wenig Investition und Konsum. Stehen wir also vor einem sich beschleunigenden Vermögenswachstum bei gleichzeitiger Stagnation in der Welt? Wohl kaum.

Sowohl Piketty wie auch die Credit Suisse führen bestehende Trends fort. Piketty erwartet unabhängig vom Wirtschaftswachstum eine reale Kapitalrendite von vier bis fünf Prozent, die Credit Suisse arbeitet mit erwarteten Unternehmensgewinnen und Regressionsanalysen. Die grundsätzliche Frage, wie es überhaupt sein kann, dass Vermögen dauerhaft schneller wachsen als das Volkseinkommen, stellen sie nicht. Sie betrachten Symptome, nicht die wahre Ursache.

Hier kommt die Kehrseite des Vermögens – die Verschuldung – ins Spiel. Ein derartiges Wachstum der Vermögenswerte und auch der Vermögenskonzentration wäre gar nicht möglich ohne die zeitgleich enorm gestiegene weltweite Verschuldung. Neue Schulden stützen die Realwirtschaft und treiben die Nachfrage und Preise von Vermögenswerten. In der Tat hat sich parallel zu der von Piketty beobachteten Zunahme an Vermögen seit 1980 die Schuldenlast in den Industrieländern mehr als verdoppelt. Eine Entwicklung, die sich seit Beginn der Krise weltweit beschleunigt: Die globale Verschuldung ist seit 2007 von 105 auf 150 Billionen Dollar gestiegen. Die Industrieländer haben Schulden von 275 Prozent des BIP, die Schwellenländer von 175 Prozent, womit beide je 20 Prozent über dem Niveau von 2007 liegen. China liegt übrigens mit 250 Prozent auf westlichem Niveau.

Piketty und die Credit Suisse gehen implizit davon aus, dass sich der Trend zu weiter steigender Verschuldung ungebremst fortsetzt. Es wird aber nicht möglich sein, die Schulden dauerhaft schneller wachsen zu lassen, als die Einkommen. Bezöge sich die Verschuldung nur auf den Kauf von Vermögenswerten, die dann entsprechend im Wert steigen, ließe sich das Spiel so lange fortsetzen, wie die Wertsteigerung des Vermögenswertes über den Zinskosten liegt. Aber selbst in einem Umfeld von fast Nullzinsen ist dies endlich. Sobald die Wertsteigerung nicht mehr gegeben ist, käme es zu erheblichen Einbrüchen an den Finanzmärkten, weil sich dann die negative Wirkung des Kaufs auf Kredit zeigt: Alle würden zeitgleich versuchen, aus den Markt auszusteigen. Die Vermögenswerte kollabieren; was bleibt, ist die Schuldenlast – ohne den entsprechenden Vermögenswert. Zu beobachten in Spanien nach dem Platzen der Immobilienblase.

So schön eine Welt ewig steigender Vermögenswerte wäre, so unrealistisch ist sie. Viel wahrscheinlicher ist, dass Vermögen und Schulden gemeinsam schrumpfen. Entweder, weil das Schuldengebäude zum Einsturz kommt, oder weil die Politik den Empfehlungen Pikettys folgt, die Vermögenden konfiskatorisch zu besteuern, um damit die Schulden abzutragen. Da spielt es dann keine Rolle, dass Pikettys Theorie auf einem schwachen Fundament steht.”

bto: Und das gilt heute erst recht!