„2015’s Surging Debt“

Schulden, Schulden, Schulden, wohin man auch schaut. Lacy Hunt von Hoisington Investments fasst es mal wieder schön zusammen – nicht nur die ernüchternden Fakten, sondern auch die Bedeutung der Schulden für Wachstum und Zinsen. Alles so offensichtlich, dass man sich schon fragen muss, wollen die Notenbanken und Politiker das nicht verstehen, oder sind die so doof?

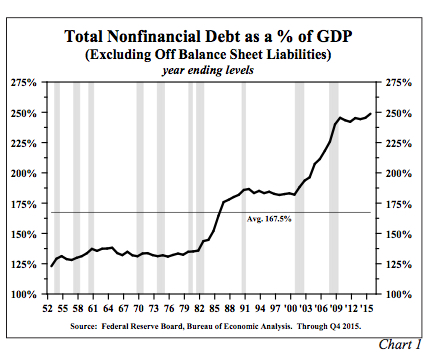

Zunächst die Feststellung, dass die Nicht-Finanz-Schulden 2015 um 1912 Milliarden US-Dollar gewachsen sind, während das BIP um 549 Milliarden zulegte. Die Schulden wachsen also dreieinhalb Mal schneller, als das BIP. Die Schuldenquote stieg damit auf 248,6 Prozent. Genügten bis zum Jahr 2000 1,70 USD Schulden für ein US-Dollar mehr BIP, so brauchen wir heute 3,30 US-Dollar für jeden Dollar an neuem BIP. Deutliches Zeichen für eine immer unproduktivere Verwendung des Geldes!

Quelle: Hoisington

Die privaten Haushalte konnten ihre Schulden relativ zum BIP weiter senken. Mit 78,3 Prozent vom BIP liegen die Schulden immer noch 20 Prozentpunkte über dem Durchschnitt seit 1952. Dennoch gehen die Schuldenquoten seit 2008 in jedem Jahr zurück. Dies liegt an der Rückführung der Hypothekenschulden. Immer mehr Amerikaner wohnen zur Miete. Auf der anderen Seite sind die Autokredite und Konsumkredite weiter gewachsen. Die Sparquote sinkt wieder und die Schulden stiegen allein 2015 um 342 Milliarden – aber immerhin langsamer als das BIP.

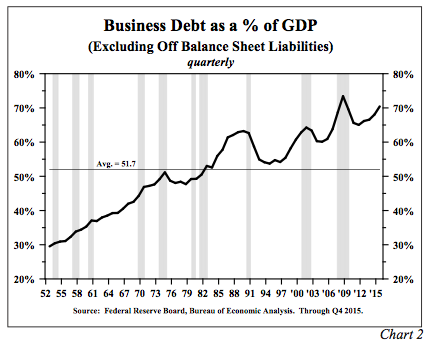

Deutlich schlechter sieht es bei den Unternehmen aus! Die Schulden (ohne außerbilanzielle Verpflichtungen) stieg um 793 Milliarden während die Investitionen (Sachanlagen und Lager) nur um 93 Milliarden wuchsen. Die Differenz floss in Aktienrückkäufe, Dividenden und andere finanzielle Aktivitäten. Der Cashflow sank derweil um 224 Milliarden.

Die Verschuldung der Unternehmen liegt damit bei 70,4 Prozent, weit über dem historischen Durchschnitt von 51,7 Prozent. Nur 2008 lag der Wert in den letzten 63 Jahren höher.

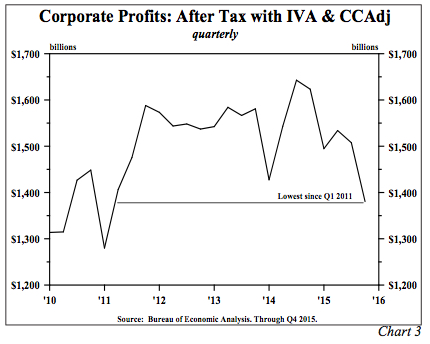

Dies geschah vor dem Hintergrund eines Rückgangs der Gewinne um 15 Prozent:

Das spricht für einen Rückgang der Unternehmensausgaben in den kommenden Jahren. Dieses „Gürtel enger schnallen“ wird das Wachstum belasten.

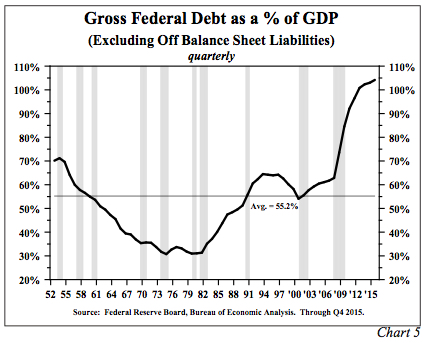

Der Staat hat derweilen 18,9 Billionen US-Dollar Schulden, was 104 Prozent des BIP (plus eins gegenüber 2014) entspricht. Der langfristige Durchschnitt seit 1952 liegt bei 55,2 Prozent.

Natürlich liegen auch in den USA die wahren Schulden deutlich höher. Die verdeckten Verbindlichkeiten wurden schon 2012 auf 60 Billionen (rund dreimal BIP) geschätzt.

Dazu kommen noch rund drei Billionen an Schulden der Lokalregierungen. Auch hier kommen noch erhebliche ungedeckte Versprechen für Pensionszahlungen etc. hinzu.

Die Gesamtverschuldung (inklusive Finanzsektor und Ausland) liegt damit bei 370 Prozent des BIP. Die Implikation ist eindeutig: Die US-Wirtschaft steckt in einem gigantischen Ponzi-Schema. Immer mehr Schulden und Versprechen werden aufgebaut, die letztlich nicht bedient werden können.

Es ist kein Trost, dass es China (350), Europa (457) und Japan (615) ähnlich oder noch schlechter geht.

Dieser Zustand der Überschuldung dämpft das Wirtschaftswachstum und zwingt die Geldpolitik zu immer aggressiveren Maßnahmen, um den Schuldenturm vor dem Einsturz zu bewahren.

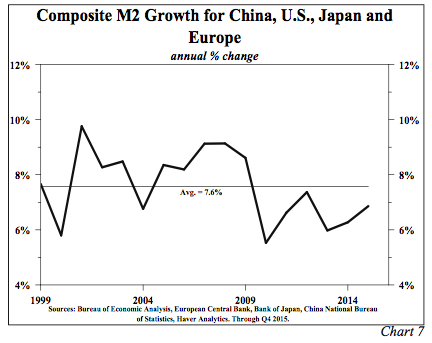

Die Notenbanken haben aber immer weniger Erfolg. Die Geldmengen – hier M2 – wachsen weniger schnell als in den Jahren vor der Krise:

Die Geldumlaufgeschwindigkeit V (V=GDP/M2) ist in allen Regionen deutlich gesunken. Da Geld und Schulden von den Banken in einem Akt geschaffen werden, ist ein Rückgang von V ein Indikator für unproduktive Kreditaufnahme. Produktive Schulden steigern das BIP, unproduktive nur kurzfristig. Weniger Geldmengenwachstum und fallende Umlaufgeschwindigkeit sind deshalb deutliche Zeichen von zu hoher Verschuldung. Die Umlaufgeschwindigkeit ist deshalb in Japan geringer als in Europa und den USA, korrespondierend mit den Verschuldungsniveaus. Die tiefe Umlaufgeschwindigkeit in China passt nicht in das Bild, außer man kommt zu der Schlussfolgerung, dass das wahre BIP in China tiefer liegt als offiziell ausgewiesen.

Ausblick: Gegeben die hohe Verschuldung, dürfte V in 2016 noch stärker sinken. Verbunden mit der (leichten) Verknappung der Fed, ist deshalb in den USA nur noch mit einem Wachstum von 2.3 bis 2.8 Prozent zu rechnen. Gute Aussichten für langlaufende US-Staatsanleihen.